随着中国汽车产业进入新的大航海时代,东南亚成为大多数车企出海的第一站,其中马来西亚凭借其成熟的汽车制造业基础、优越的地理位置以及开放的市场环境,正在成为中国汽车产业链企业争相奔赴的重要目的地。

据盖世汽车研究院不完全统计,目前,已进军马来西亚市场的中国车企包括吉利、比亚迪、奇瑞、上汽、长城、广汽、哪吒、小鹏等,并且吉利、奇瑞、长城、广汽、哪吒等已在当地建厂或有建厂规划。

中国汽车产业链企业加速布局马来西亚市场

中国车企在马来西亚市场的布局并非近两年才开始。

2017年,吉利控股集团收购了马来西亚DRB-HICOM集团旗下宝腾汽车49.9%的股份,宝腾正式进入吉利全面主导时代。此后,借助吉利输出的管理、技术、人才等核心资源,并通过导入吉利缤越、博越、豪越、帝豪(马来西亚版分别对应X50、X70、X90和S70)等热销车型,宝腾销量表现持续提升,并于2019年成功扭亏为盈。

据最新数据,2024年,宝腾整体销量达15.3万辆,净利润达1.9亿元。

图片来源:吉利

也是在2024年,宝腾推出了马来西亚首款纯电车型e.MAS7,上市仅两周订单即超过2500台,在2025年前2个月,该产品更是在马来西亚纯电动车市场榜单中连续排名第一。

特别值得一提的是,2023年,吉利控股与DRB-HICOM集团再度签署合作框架协议,围绕马来西亚丹戎马林汽车高科技谷(Automotive Hi-Tech Valley,简称AHTV)展开合作,共同打造东盟新能源和新技术研发制造高地,助力马来西亚汽车产业新能源智能化转型升级,这是中马在“一带一路”框架下,在新能源汽车领域合作的具体体现和重要成果。

根据规划,AHTV项目将覆盖产、学、研、城四大维度,聚焦汽车研发、制造、测试和零部件等产业体系能力建设。到2035年,AHTV产业园计划形成50万辆整车生产能力,其中50%出口;同时,打造100万套零部件供应链体系,其中50%服务于全球市场。未来,该项目除了引入吉利旗下汽车品牌,还计划吸引其他国际汽车品牌入驻或提供代工制造。

目前,吉利也在积极推进集团旗下其他品牌进入马来西亚。

2024年6月,极氪宣布正式进入马来西亚市场。之后在12月,极氪009和极氪X 在马来西亚正式发售。按照计划,极氪将在马来西亚布局六家门店,覆盖吉隆坡、雪兰莪、槟城、新山等地,同时也将在吉隆坡、柔佛、槟城陆续开设服务中心,为当地用户提供全方位服务和售后。

除吉利外,以比亚迪、奇瑞、上汽、长城、广汽、江淮等为代表的中国自主品牌,近年来也在积极布局马来西亚市场。

长安汽车在2019年就与马来西亚的Fieldman Sdn Bhd旗下子公司Fieldman EV签署汽车出口协议,开始将长安电动汽车带到马来西亚市场。2022年初,长安宣布将投资10亿林吉特在马六甲州设立电动汽车装配工厂,同时与马来西亚Fieldman公司合作,授予后者长安汽车在马来西亚及东南亚地区的电动汽车独家代理权,引入Eado EV460电动车型。另据最新消息,长安汽车旗下的新能源品牌DEEPAL(深蓝)计划进军马来西亚市场,预计在2025年中期完成布局。

长城汽车于2022年7月成立马来西亚子公司,而后多款车型在当地正式上市。据最新消息,2024年,长城汽车在马来西亚市场销量大增,2025年计划在该市场引入至少三款新车型,包括坦克500、哈弗初恋以及纯电豪华MPV车型WEY 80(即国内市场的魏牌高山),进一步丰富其在马来西亚的产品矩阵。

值得注意的是,2024年1月,长城汽车与马来西亚大型制造业上市集团公司EP Manufacturing Berhad (EPMB)完成CKD组装合作的签约,根据协议,EPMB将在本地组装生产长城汽车的电动汽车,以及旗下SUV等多款车型。

比亚迪则在2022年12月正式进入马来西亚乘用车市场,在当地推出ATTO 3车型,该车国内版本为元PLUS。2023年7月,比亚迪联合森那美汽车在马来西亚推出了海豚车型,这是继 ATTO 3车型后,比亚迪在马来西亚推出的第二款纯电动汽车。今年2月,比亚迪旗下高端品牌腾势也正式进入马来西亚汽车市场,在吉隆坡推出其旗舰车型-腾势D9。

图片来源:比亚迪

2024年4月,广汽乘用车与华丽山陈唱汽车有限公司在马来西亚吉隆坡Segambut(泗岩沫)工厂举行马来西亚CKD工厂竣工暨量产仪式。作为广汽集团在海外第一个CKD项目,马来西亚泗岩沫CKD工厂位于马来西亚吉隆坡,工厂标准产能为3.44万辆/年,最大产能可超过5万辆/年,新一代GS3影速将是首款本地组装车型。次月,广汽埃安旗下AION Y Plus正式登陆马来西亚市场。

2025年2月,奇瑞宣布在马来西亚雪州的高科技汽车城设立奇瑞智能汽车工业园,将于2026年完工。该工业园落成后初始产能为10万辆/年,但将预留空间并计划未来拓展到30万辆/年。

在此之前,奇瑞在马来西亚已经拥有一座汽车组装厂,负责生产当地在售的Jaecoo J7和Omoda C9。

同年3月,小鹏X9在马来西亚正式上市,且据相关信息显示,2026年前,小鹏还将在马来西亚推出两款新车,并且大概率会进行本地组装。

自主品牌争相涌入马来西亚市场,也带动了相关产业链企业积极布局马来西亚市场。

2023年6月,蔚蓝锂芯全资子公司马来西亚天鹏与Bonus Essential Sdn Bhd就马来西亚雪兰莪州的一处地产达成出售要约,拟以13590.72万林吉特的价格购买48英亩的工业地产,用于锂电池项目建设。

同年8月,瑞松科技与马来西亚陈唱集团旗下两家子公司签订提供白车身焊装生产线及服务相关合同。

2024年12月,亿纬锂能宣布其马来西亚工厂设备进场,预计2025年一季度投产。

图片来源:亿纬锂能

此外,据盖世汽车研究院整理,还有包括延锋、均胜电子、拓普集团、中鼎股份、经纬恒润、信义玻璃、华天科技等在内的汽车零部件供应商,均已在马来西亚设立生产基地和研发中心,为出海马来西亚的中国汽车制造商,以及当地本土企业提供零部件产品和技术支持。

为什么选择马来西亚?

中国汽车产业链企业加快布局马来西亚,原因众多。

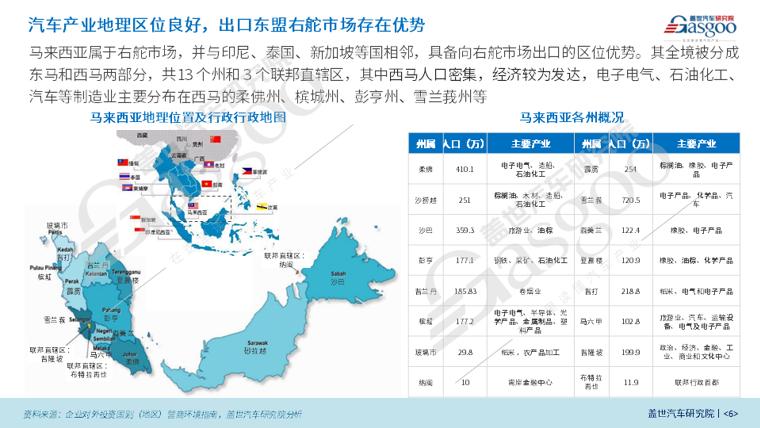

首先,马来西亚地理位置优越。

马来西亚地处东南亚核心位置,是连接太平洋和印度洋的重要通道,拥有多个天然良港和国际机场,交通十分便利。这一地理位置优势使得马来西亚成为辐射整个东南亚地区市场的重要枢纽。

中国汽车产业链企业在马来西亚布局,可以借助其完善的交通网络,将产品快速运往周边国家,进一步扩大市场覆盖范围,提升品牌在东南亚地区的影响力。以马来西亚为中心,通过海运和空运,能够高效地将汽车及零部件产品输送到新加坡、印度尼西亚、泰国等周边国家,拓展国际市场份额,实现全球化发展战略。

其次,马来西亚汽车产业配套完善。

马来西亚有超600家汽车零部件制造商,能够生产车身面板、制动零件、发动机零件、变速箱和转向零件、橡胶零件以及电气和电子零件等各种零部件,产业配套能力较强。

这使得中国车企在当地进行本地化生产时,能够便捷地获取高质量的零部件供应,有效降低供应链风险和物流成本。同时,完善的产业配套也有利于中国零部件企业与当地车企开展深度合作,共同提升产品质量和技术水平。

另外,马来西亚汽车市场潜力较大。

马来西亚拥有较为成熟的汽车消费市场,近年来汽车销量稳步上涨。相关数据显示,2024年, 马来西亚新车销量再创新高,达81.67万辆,同比增长2.1%。作为对比,2024年,泰国汽车销量为57.27万辆,同比下降26.2%。

且值得注意的是,尽管当前马来西亚市场以传统燃油车为主,但新能源汽车市场正处于快速起步阶段,增长潜力巨大。相关数据显示,2024年,马来西亚新能源汽车市场渗透率上升至5.6%,纯电动汽车销量增长45.3%。

与庞大的传统燃油车市场相比,新能源汽车市场份额占比较小,但这意味着新能源汽车市场存在着广阔的发展空间。中国车企可以凭借在新能源汽车领域的技术优势与产品创新能力,在马来西亚新能源汽车市场中抢占先机,实现快速发展。

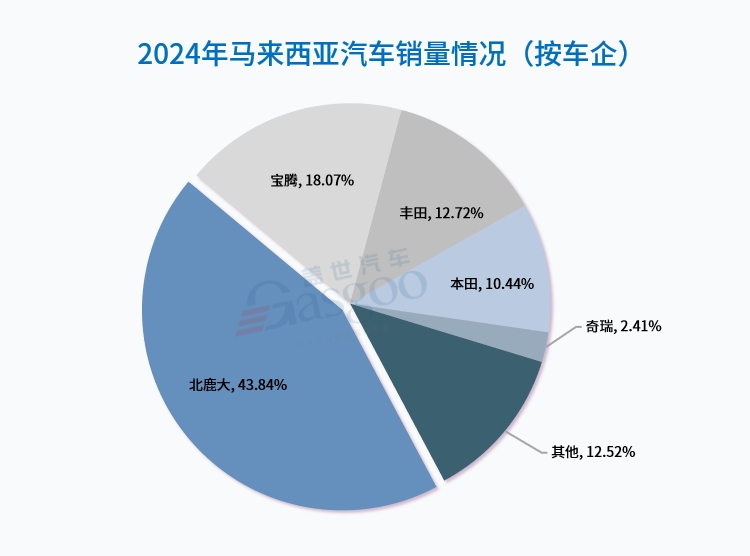

事实上,中国车企在马来西亚市场已彰显极大的发展潜力。

盖世汽车产业大数据库显示,2024年,马来西亚本土品牌北鹿大和宝腾继续主导马来西亚汽车市场,北鹿大市场份额更是超出40%。

但是,中国品牌的表现也尤为亮眼,如奇瑞汽车2024年当地销量同比暴涨338%,市占率已经位居第五;比亚迪销量同比大增130%,成功进入前十,排名第十。

此外,马来西亚的相关政策支持力度大。

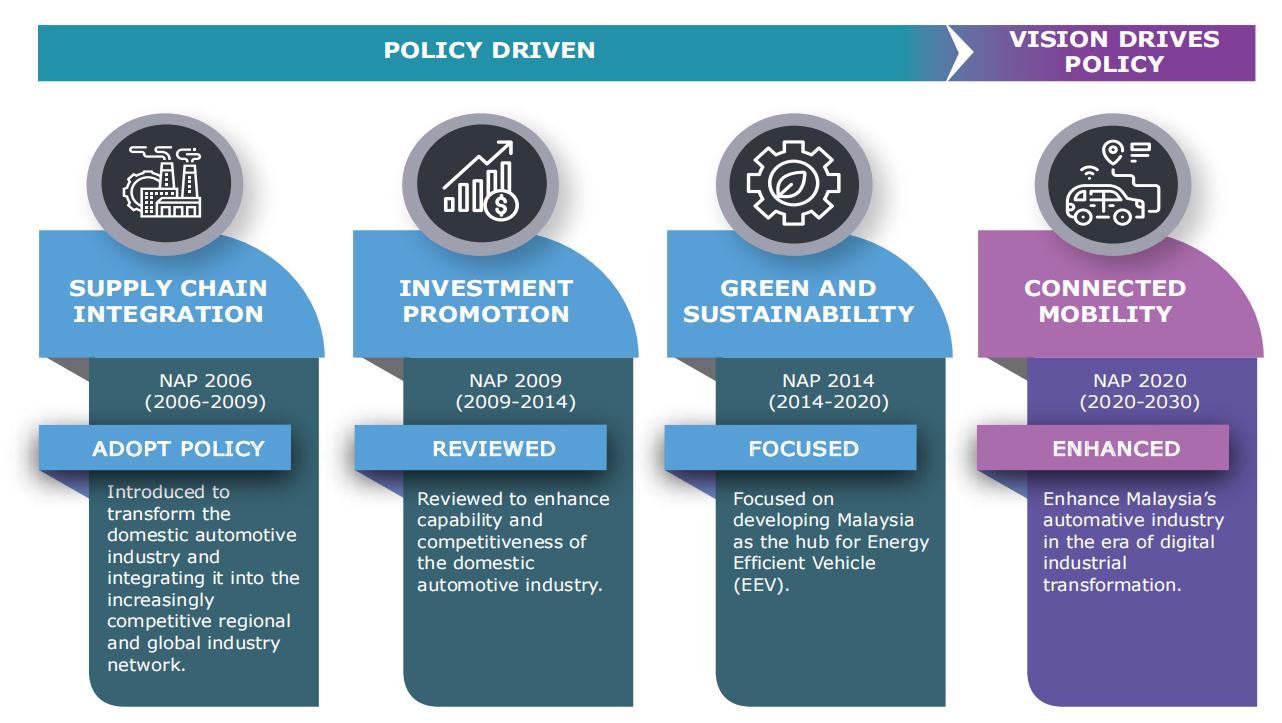

马来西亚政府长期以来高度重视汽车工业的发展,并通过一系列政策推动其转型升级。

自2006年起,马来西亚制定了多个版本的“国家汽车政策(NAP)”,包括NAP 2006、NAP 2009、NAP 2014和NAP 2020,旨在提升马来西亚汽车产业综合竞争力。

图片来源:NAP 2020

NAP 2020是当前的核心政策,主要聚焦通过强化政策措施和引入先进技术要素,包括下一代汽车(NxGV)、出行即服务(MaaS)以及工业4.0(IR4.0),旨在将马来西亚打造成集汽车出口、汽车零部件出口、汽车研发、与移动相关的汽车技术开发和汽车与零部件测试于一体的中心。

到2030年,马来西亚计划实现年产147万辆新车,年度新车总销量达122万辆,汽车工业总产值(GDP)达到1,042亿林吉特,其中汽车出口产值达123亿林吉特,本地汽车零部件产值达100亿林吉特,创造32.3万个新岗位。

除了NAP 2020,2021年马来西亚还发布了《2021-2030年低碳移动出行蓝图》行动计划,并于2022年1月正式生效。

其中提出,到2030年,将使包括混合动力汽车在内的电动汽车占整体汽车销量的比例提高至15%。如果按照2030年122万辆的年销量目标,15%的比例即18.3万辆。到2040年进一步提高至38%,并计划到2050年实现温室气体净零排放。

同时,该行动计划还规定2023~2025年,政府采购的新车中BEV的比例应达到50%,同期政府相关企业采购新车中BEV的比例应达到20%。

为支持新能源汽车发展,马来西亚政府实施了多项激励措施,包括关税减免和补贴政策。

例如,到2025年底前,全进口电动汽车(CBU)免征进口关税和消费税;到2027年底前,本地组装的电动汽车零部件免征进口关税,组装完成的电动汽车免征消费税和销售税。

此外,到2025年底,马来西亚对BEV和PHEV车主免征道路税。从2026年1月1日起,马来西亚将实行新的电动汽车道路使用税政策,电动汽车道路使用税税率将根据电动汽车发动机功率进行分档,以降低电动汽车拥车成本,鼓励消费者购买电动汽车。

在基础设施方面,马来西亚计划到2025年建成1万个公共充电设施,其中9000个交流充电桩和1000个直流充电桩。截至2024年11月底,马来西亚全国已有3,354个电动车公共充电桩。

挑战与建议

马来西亚作为东南亚重要汽车市场,虽展现出巨大发展潜力,但中国汽车产业链企业在此拓展仍面临多重挑战。

一方面,北鹿大和宝腾在马来西亚已经形成十分稳固的市场地位,在这样的背景下,中国车企想要进入无疑困难重重。

且在当前,马来西亚很多汽车零部件企业都隶属于HICOM集团(马来西亚政府成立的重工业集团),主要为宝腾提供配套服务,并长期处于政府政策的保护之下。这一产业格局意味着,以吉利为代表的中国车企以及其他供应链企业,若要实现对马来西亚现有汽车供应链体系的替代与升级,将不可避免会经历与马来西亚政府的博弈过程。

另一方面,就新能源汽车转型而言,当前马来西亚充电基础设施网络建设尚不完善,而燃油车市场不仅配套体系成熟,更享有政府的汽油价格补贴政策,使得当地汽油价格维持在相对低位,这无疑会在一定程度上阻碍电动汽车在当地市场普及应用。

不仅如此,马来西亚地处赤道附近,气候炎热潮湿,独特气候条件对电动汽车的驾乘舒适性、电池性能和寿命等也提出了更高的要求。

针对上述挑战,盖世汽车研究院建议,在马来西亚市场,中国企业可以重点拓展出口贸易和CKD工厂模式,同时充分发挥地区半导体产品封测优势,建设车规级芯片测试基地,并拓展底盘件、车身件等业务。另外,还可以与区域影响力较大的经销商集团或大型国有企业合作开发当地汽车市场,而零部件企业则可以借助吉利的配套体系进入当地市场,谋求更大的发展。

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921

14:02

14:02 06:22

06:22 16:41

16:41 15:59

15:59 14:22

14:22 08:29

08:29 22:40

22:40 09:30

09:30 11:14

11:14 03:41

03:41 08:47

08:47 09:21

09:21 11:11

11:11 09:50

09:50 18:28

18:28 11:55

11:55 22:28

22:28 11:01

11:01 09:28

09:28 12:26

12:26 16:23

16:23 15:27

15:27 13:18

13:18 12:01

12:01 07:54

07:54 26:08

26:08 08:13

08:13 09:08

09:08 14:11

14:11 12:24

12:24 11:18

11:18