在汽车产业的发展史上,降本增效是必须手段,不管是常规的“年降”,还是不断突破的“技术创新降本”,供应链转移和持续,都彰显了市场竞争环境的日趋激烈。

那么,汽车产业链企业降本,“狠招”都有哪些呢?

首先是挤压供应链,向上游压价。

在汽车产业链中,整车厂往往处于强势地位,供应商相对弱势。这种地位的不对等,使得整车厂可以通过“向上游企业压价”来转移部分成本压力。

事实上,在汽车行业,年降已成惯例,且幅度不断提升。早些年,整车厂所普遍默认的年降幅度为“3%-5%”,但如今,“10%~30%”的年降要求,已越来越常见。

需指出的是,压价现象并不只存在于整车厂与供应商之间,供应链上下游也会连锁反应,不断挤压链上的企业利润空间,尤其当上游供应商市场竞争激烈时,下游供应商更容易压价。

这种做法在短期内确实能够降低成本,但从长远来看,却会带来一系列问题。

比如,过度压价可能导致供应商利润空间被严重压缩,甚至陷入亏损。极端情况,为了生存,供应商不得不采取“偷工减料”的方式降低成本,最终影响产品质量,导致大规模召回,这样相关企业不仅损失了巨额费用,还严重损害了品牌形象。

再比如,过度压价会破坏供应链的稳定性。供应商在利润被压缩的情况下,可能会选择退出或减少投入,导致供应链中断,最终相关企业不得不花费更高的成本寻找替代供应商。

当然,压价并不是完全不可取,关键在于如何平衡双方的利益。一些聪明的车企会选择与供应商建立长期合作关系,通过技术共享、联合开发等方式,帮助供应商降低成本,从而实现双赢。这方面,日本企业实际上给行业树立了很好的范式。

除了外部降本之外,内部的降本也不可避免,这往往反映到了”减员增效“上。

近几年,汽车总量一直在持续上升,产品的科技含量也在不断增加,但是在汽车行业,裁员的消息一直不断,因为整个行业的利润越来越薄,企业盈利更加困难。

今年2月底,连梅赛德斯-奔驰集团及其在华子公司都开启了在中国的裁员计划,裁减比例高达15%。差不多同一时间,阿斯顿·马丁也表示,将在全球削减约5%的员工数量,以进一步降低成本并推动未来投资。另据彭博社报道,保时捷将在未来四年裁员1900人,以应对电动汽车需求疲软以及“地缘政治和经济形势的挑战”。

图片来源:奔驰

高端豪华品牌尚且如此,销量一般品牌一般的车企更是压力重重。

而且,车企的压缩,也会快速传导到整个产业链上下游。

不可否认,人力成本是企业运营成本的重要组成部分,通过裁员可以直接减少工资支出和相关福利费用,是企业降本最直接的举措之一,尤其是在面临市场下行、利润下滑或转型压力时,企业往往会通过精简人员来快速降低运营成本。

然而,裁员并不是一剂“万能药”。

一方面,裁员会影响企业的士气和文化。员工是企业的重要资产,大规模的裁员不仅会让在职员工感到不安,还可能导致人才流失。

另一方面,裁员也会影响企业的长期发展。汽车行业是一个技术密集型行业,需要大量的研发投入和人才储备。如果为了短期降本而裁掉关键岗位的员工,必然会影响企业的创新能力和市场竞争力。近两年,裁员裁到大动脉又紧急召回被裁员工的案例并不少。

另外,业务与架构调整也是必须要实施的手段之一,尤其是砍掉或出售不赚钱的业务或产品线。

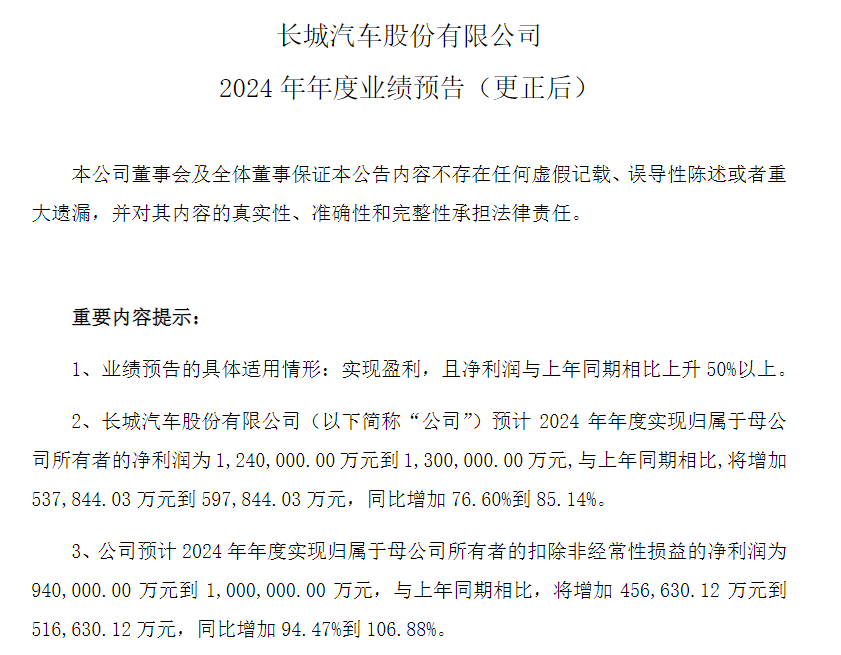

举例来说,前两年,长城汽车就砍掉了欧拉的两款销量高但亏损的车型,合并沙龙品牌,分给坦克、哈弗和皮卡三个能赚钱的品牌更多资源。

这一决策虽然使其损失了一些市场份额,但集中资源发展高利润业务,确实使其提升了整体盈利能力。据长城汽车预计,2024年其净利润为124亿元至130亿元,同比猛增超70%。

图片来源:长城汽车公告截图

与之类似,许多供应商也开始调整产品结构,砍掉低毛利的产品线,专注于高附加值领域。这种“聚焦”策略,既是对市场的精准判断,也是对资源的优化配置。

此外,组织架构的优化也是降本的重要手段。

近年来,许多车企开始推行“扁平化管理”,减少管理层级,提高决策效率。

但真正长效的降本手段确是技术创新。

在汽车行业,技术创新所带来的降本功效可以体现在诸多环节,包括产品设计、生产、供应链管理、售后服务等等。

举例来说,大众汽车曾通过“模块化平台”战略,实现了规模化降本。其MQB平台可以生产从Polo到途观等多种车型,这种“一平台多用”的策略,不仅缩短了研发周期,还大幅降低了生产成本。据悉,采用MQB平台的车型,生产成本平均降低了20%。

而广为流传的是特斯拉,其采用的一体化压铸技术,将原本需要70多个零件组装的车身结构,直接压铸成一个整体。这一招不仅大幅减少了生产工序,还降低了材料浪费和人工成本。

通过材料创新降低原材料成本的做法也非常普遍,例如,开发轻量化材料或新型复合材料,不仅能够减轻车辆重量,降低能耗,还能减少对传统原材料的依赖,从而降低采购成本。

图片来源:长安汽车

此外,汽车产业链企业还通过数字化技术来提升生产效率。

近年来,工业互联网、大数据、人工智能等技术的快速发展,为企业降本提供了各种新的工具和手段。通过数字化技术,企业可以实现生产过程的实时监控和优化,从而减少资源浪费,提高生产效率。

比如,于2024年10月正式揭幕的长安汽车数智工厂就借助大数据和AI人工智能技术,实现了全过程的透明化管控和智能化制造,通过先进的工艺设备和智能控制系统,大幅提高了生产效率和产品质量。

供应链垂直整合,也被越来越多的企业所重视。

供应链作为连接上下游、贯穿汽车全生命周期的重要环节,影响着汽车产业链企业的成本控制和市场竞争力,因此在降本增效的过程中,供应链优化特别是垂直整合价值非常明显。

以比亚迪为例,其垂直整合模式涵盖了从电池、电机、电控系统到整车制造的新能源汽车核心环节。这种模式不仅使比亚迪能够快速响应市场需求,还能有效控制成本,减少对外部供应商的依赖,增强供应链的稳定性。

不过垂直整合模式并非没有挑战,它要求企业具备产品规模性、强大的资金实力、技术积累和管理能力,以应对从研发到生产的全链条运营压力。对于中小型企业而言,这种模式可能难以复制。因此,企业在选择供应链整合策略时,需要根据自身实际情况,权衡利弊,找到适合自身发展的路径。

供应链管理和生产流程的优化,也能够使企业显著缩短交付周期并降低库存成本。

例如,丰田汽车通过其著名的“精益生产”模式,实现了零库存管理(Just-in-Time)。通过与供应商的紧密协作,丰田能够在需要时精确获取所需零部件,避免了大量库存积压,从而节省了仓储成本和资金占用。

模块化供应是另一种优化方式,整车厂会将多个零部件打包成一个模块,要求供应商整体供货。这样一来,不仅简化了供应链管理,还能通过规模化采购降低成本。而对于供应商来说,虽然单个零部件的利润可能被压缩,但通过提供整体解决方案,他们也能获得更大的市场份额。

此外,供应链的全球化布局也可为企业带来成本优势和市场机会,但也面临着地缘政治风险和供应链中断的挑战。

在降本这场战争中,整车厂和供应商单打独斗固然能取得一些成效,但如果双方能够联合起来,效果或更为突出。通过建立紧密的合作关系,双方可以共享资源、技术和市场信息,从而实现更高效的协同创新和成本优化。

比如,整车厂和供应商可以通过联合研发来降低技术开发成本。整车厂通常对市场需求和产品定位有更深入的了解,而供应商则在零部件设计和制造方面具有专业优势。双方可以共同制定技术路线图,集中资源攻克关键技术难题,避免重复投入和资源浪费。

举例来说,特斯拉在2024年进一步推动与中国本土供应商的深度合作,例如在电池管理系统和自动驾驶芯片领域,与宁德时代、地平线等企业联合攻关,通过技术共享降低研发成本。

上汽大通也在致供应商的信中提出“VAVE(价值分析与价值工程)协同”,鼓励供应商主动优化零部件设计,并承诺“收益共享”。

诸如此类的开放式的合作,让降本从“对抗”转向“共创”。

蔚来供应链战略负责人&高级总监童威在盖世汽车举办的第六届汽车新供应链大会上亦指出,降本不能硬压,“一定要放在原子级去做,这样供应链才有规模效应,同时对于主机厂来说,也有更好的灵活度做差异化和个性化。”

他表示,回到原子级,回归到最低层面,这些车无非是原材料、标准器件、各种工艺、各种其他一些运营要素加在一起组合,而一旦主机厂与供应链合作伙伴基于透明、双赢的理念,愿意把这些打开,在原子级的器件上,在原材料上,达成合作,降本的可能性就更大。

总的来说,汽车产业链企业的降本狠招,既有技术上的创新,也有管理上的优化,既有供应链的协同,也有组织架构的调整。降本不是简单的“砍成本”,而是一场需要智慧、策略和胆识的博弈。在这个过程中,企业既要敢于“断舍离”,也要善于“合作共赢”,既要追求短期效益,也要坚持长期主义。只有这样,才能在激烈的市场竞争中立于不败之地。

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921

06:22

06:22 16:41

16:41 14:22

14:22 08:29

08:29 22:40

22:40 09:30

09:30 11:14

11:14 03:41

03:41 08:47

08:47 09:21

09:21 11:11

11:11 09:50

09:50 18:28

18:28 11:55

11:55 22:28

22:28 11:01

11:01 09:28

09:28 12:26

12:26 16:23

16:23 15:27

15:27 13:18

13:18 12:01

12:01 07:54

07:54 26:08

26:08 08:13

08:13 09:08

09:08 14:11

14:11 12:24

12:24 11:18

11:18 10:25

10:25 14:16

14:16