座舱域控制器,简称“座舱域控”,是智能汽车中负责整合和管理座舱内众多电子系统与功能的核心部件。作为汽车电子电气架构集中化演进的关键部件,座舱域控正以前所未有的速度重塑人车交互体验。

在传统汽车时代,座舱内的各个功能,如仪表盘显示、多媒体娱乐、空调控制等,往往由各自独立的电子控制单元(ECU)分别掌控,这些ECU如同分散的“小作坊”,各自为政,不仅占用大量车内空间,增加布线复杂性,还使得系统之间的信息交互与协同效率低下。

而座舱域控的出现,如同一位“大管家”,将原本分散的功能进行集中管理与整合。它基于强大的计算芯片和先进的软件算法,能够实现对座舱内显示屏(如中控屏、仪表盘、抬头显示HUD等)、音响系统、座椅调节、车内照明等多种设备的统一控制与协调工作。例如,当驾驶者启动车辆时,座舱域控可以同步唤醒并初始化各个相关系统,让仪表盘显示车辆状态信息,中控屏加载导航与多媒体界面,同时根据驾驶者的习惯自动调整座椅位置和空调温度,为用户提供便捷、高效且个性化的座舱体验。

这种高度集成化的设计,大幅减少了车内线束与ECU数量,降低了整车成本与故障率,提升了系统的可靠性与可维护性,成为推动汽车座舱智能化、网联化发展的关键力量。

图片来源:德赛西威

本期《晓莺说》,我们重点聊一聊座舱域控,了解其背后的技术生态、发展进程、市场格局以及未来趋势。

从萌芽到快速扩张,座舱域控的应用历程

汽车座舱的发展历经了漫长的演进过程,而座舱域控的诞生则是这一进程中的关键变革节点。

早期的汽车座舱处于机械时代,仅配备简单的机械仪表用于车速、转速等基本信息显示,音频播放设备简陋,操作基本依赖物理按键,几乎不存在中控显示屏,智能化更是无从谈起,各功能模块相互独立,集成度极低。

随着电子技术的发展,汽车座舱迈入电子时代。2000年代初,部分车型开始用液晶仪表替代传统机械仪表,娱乐系统有所升级,小尺寸娱乐显示屏和少数触屏操作逐渐出现,但整体而言,座舱内各系统依旧相对分散,集成化程度和智能化水平提升有限。

直到2010年代中期,随着半导体技术、软件算法以及通信技术的飞速进步,汽车智能化浪潮兴起,座舱域控应运而生。

2012年,伟世通等行业先驱率先着手研发座舱域控制器相关产品,开启了座舱域控的发展征程。2018年,伟世通的座舱域控制器产品在奔驰A级车上首次推出,标志着座舱域控正式从研发走向实际应用,开始在汽车产业崭露头角。

2019年,高通推出第三代骁龙座舱平台SA8155P,采用7nm工艺,为高性能座舱域控提供了芯片级支持。然而,此时的座舱域控成本高昂,仅见于奔驰、宝马等豪华品牌的高端车型,市场渗透率不足5%。

从2020年开始,座舱域控迈入了快速成长期,新能源汽车的爆发式增长为座舱域控提供了理想载体。国内厂商如德赛西威、车联天下开始基于高通8155平台研发座舱域控产品,并在2022年实现批量装车。与此同时,座舱功能迅速丰富,多屏互动(如理想ONE的四屏方案)、多音区语音交互、人脸识别等成为差异化卖点。到2022年底,中国乘用车的座舱域控渗透率提升至近9%,新能源汽车的座舱域控渗透率更是达到20%以上。

随后,座舱域控进入了技术迭代与市场下沉并行的新阶段。越来越多的车企和供应商意识到座舱域控的巨大潜力,纷纷加大研发投入,推动座舱域控技术不断迭代升级,应用范围也从高端豪华车型逐渐向中低端车型加速渗透。

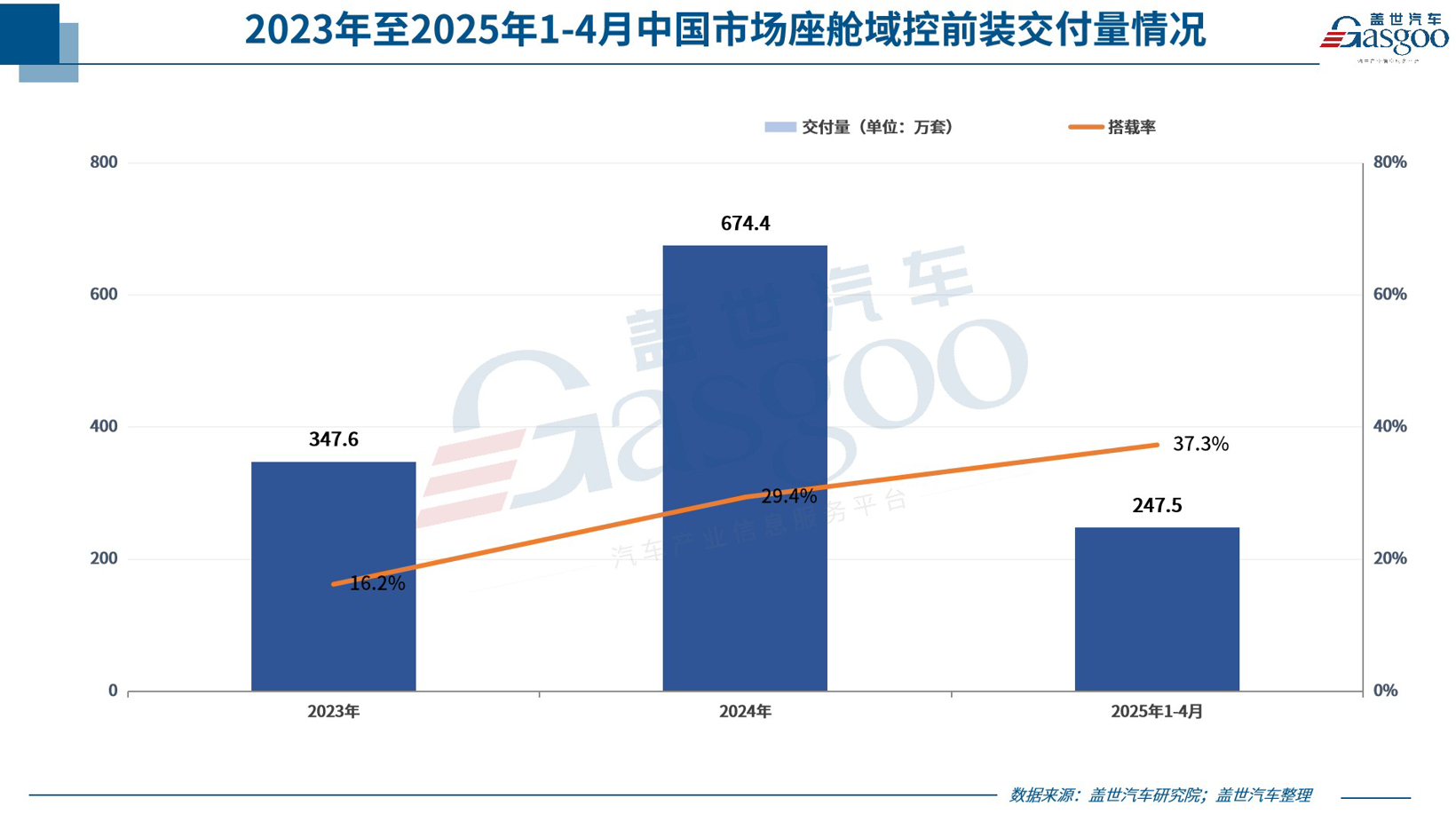

根据盖世汽车研究院相关统计数据显示,2024年全年中国市场座舱域控前装交付量达到674.4万套,搭载率由2023年的16.2%大幅提升至29.4%。2025年1-4月,中国市场座舱域控前装交付量达到247.5万套,搭载率提升至37.3%。

值得注意的是,随着渗透率的不断提升,座舱域控的产品形态也在不断演进。根据集成度和功能范围的不同,当前市场上座舱域控产品可分为三个主要品类:

1 基础型座舱域控:

主要集成仪表盘和信息娱乐系统(IV)功能,支持1-2块屏幕显示和语音交互。基础型座舱域控凭借成熟的技术方案与亲民的成本,在中低端车型市场占据主导地位,广泛应用于自主品牌入门级车型与合资品牌经济型车款,比如小鹏MONA M03,该车配备了15.6英寸中控大屏,搭载高通8155车机芯片,支持3D感知渲染地图、手势控制、多指操作屏幕、远程控制以及覆盖四音区的智能语音助手。

2 增强型座舱域控:

在基础功能上增加副驾屏、HUD抬头显示、流媒体后视镜等外设支持,集成DMS(驾驶员监控系统)、OMS(乘员监控系统)等AI功能。增强型座舱域控以丰富的人机交互体验和智能化功能,成为20万-30万元中高端车型的主流选择,助力车企打造差异化卖点,比如长城魏牌蓝山,其配备由双15.6英寸大屏和全液晶仪表组成的三屏布局,所搭载Coffee OS 3系统,内置有高通骁龙8295芯片,可以支持华为HiCar等手机互联。另外,该车还搭载29英寸的Coffee SR-HUD领航抬头显示技术,支持车内多屏互联。

3 舱驾融合域控:

通过高算力芯片同时实现座舱功能和驾驶辅助功能,达到ASIL-D功能安全等级,是面向未来的集成化解决方案。

舱驾融合域控虽因开发难度高、安全认证周期长,目前仅在少数高端新能源车型上试水,但凭借其节省空间、降低能耗、提升系统协同性的优势,已成为诸多车企技术竞争的新焦点,这其中包括上汽、北汽、比亚迪等老牌车企以及理想、蔚来、小鹏等新势力车企。

举例来说,在2025年上海车展上,上汽集团旗下智己汽车最新发布的L7旗舰轿车,就搭载了高通骁龙8775舱驾一体SOC,据悉不仅能实现4k级3d导航实时渲染,还能通过座舱域与辅助驾驶域的深度协同,在感知到前方突发路况时,自动调整hud显示内容并激活座椅震动预警。

同样在这次车展上,北汽集团与车联天下、卓驭科技、高通共同宣布,四方合作的舱驾融合域控项目已定点,预计2025年Q4量产。

零跑也积极推进舱驾一体中央域控,据悉LEAP 3.5在域控层面实现了一体化,智能辅助驾驶的8650和智能座舱的8295共用一块电路板、一套通信协议、一套电源冷却系统。

本土化迎发展契机,国产供应商迅速崛起

在座舱域控领域,中国本土供应商迅速崛起。

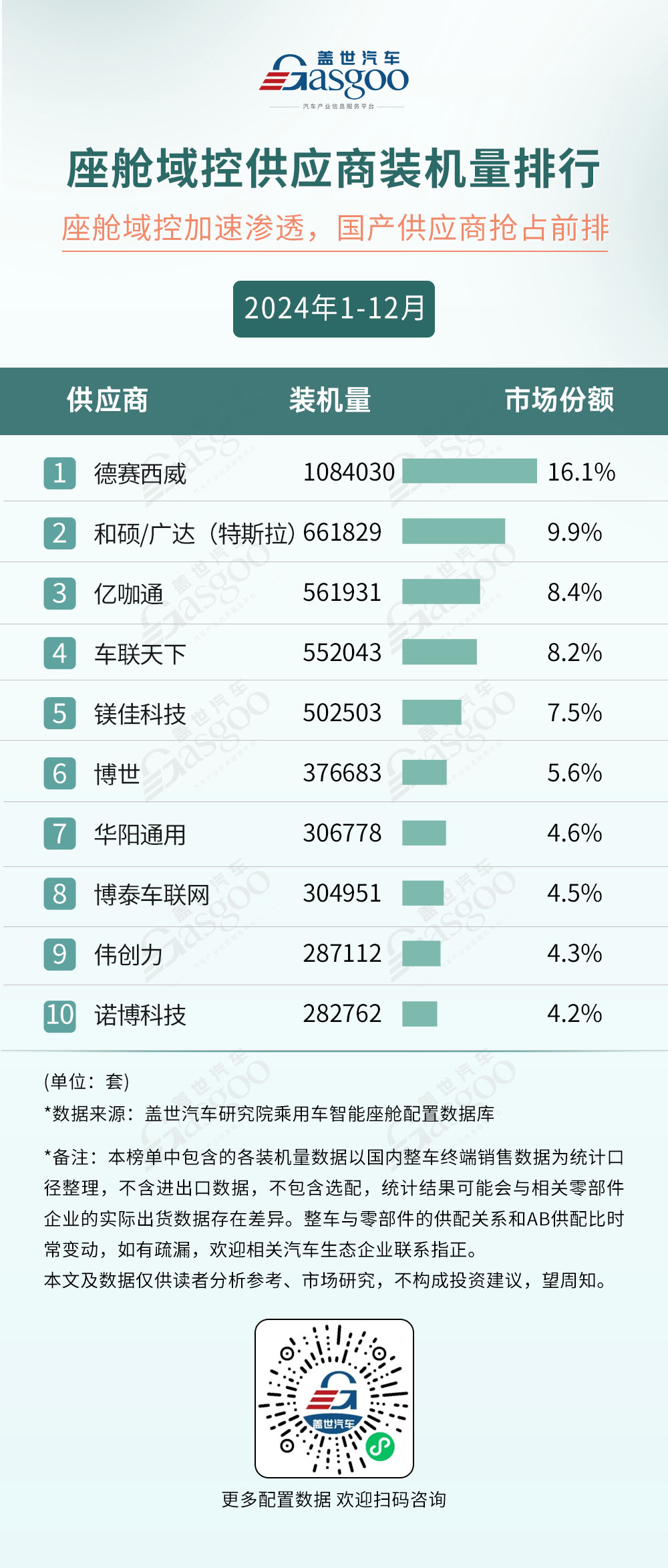

根据盖世汽车研究院相关统计数据,2024年座舱域控加速渗透,国产供应商抢占前排,其中德赛西威以1,084,030套的装机量、16.1%的市场份额位居榜首。从2025年1-4月的数据来看,德赛西威以464,829套的装机量、18.8%的市场份额位居榜首,彰显强劲实力。

德赛西威主营业务聚焦于智能座舱、组合辅助驾驶和网联服务三大领域,在智能座舱、组合辅助驾驶领域都有推出相应的域控制器产品,随着汽车“新四化”的快速发展,相关业务增长迅速。

今年3月发布的德赛西威投资者关系活动记录表信息显示,德赛西威智能座舱域控产品已在理想、奇瑞、广汽乘用车、小鹏、吉利等客户车型上规模化量产,并持续获得奇瑞、吉利、广汽丰田、广汽埃安、TATA等多家车企的新项目订单。

德赛西威之外,亿咖通、车联天下、镁佳科技、华阳通用等国产供应商表现也十分亮眼。具体来看,2024年亿咖通座舱域控装机量为561,931套,市场份额8.4%;车联天下装机量552,043套,市场份额8.2%;镁佳科技装机量502,503套,市场份额7.5%。

图片来源:亿咖通

据盖世汽车了解,亿咖通已构建多元化智能座舱解决方案,其中其安托拉计算平台基于芯擎科技龍鹰一号芯片打造,目前已在一汽红旗天工05、天工06、银河E5、领克Z20、领克07 EM-P、领克08 EM-P等车型上大规模量产。

车联天下2024年域控产量超过80万台,稳居行业前列。据悉,在智能座舱领域,其向长城、广汽、吉利、奇瑞、比亚迪等多个自主品牌主力车型项目提供相应产品。

镁佳科技已与十余家大型整车集团建立了长期稳定的合作关系。截至2024年底,其智能座舱累计出货量已突破150万台。

华阳通用座舱域控产品订单开拓进展显著。据悉,自去年至今,获得了奇瑞、长安、长安深蓝、长安启源、长安福特、北汽等客户诸多项目。尤其在去年第三季度,奇瑞、长安、北汽等客户量产项目增多,出货量同环比均大幅增长,销售收入占比大幅提升,带动了其全年装机量的上涨。

国产供应商崛起,是多方面因素共同作用的结果。

近年来,全球贸易形势复杂多变,地缘政治因素影响加深,汽车产业供应链安全面临严峻挑战。在此背景下,我国政府出台一系列政策鼓励汽车零部件国产化,推动本土企业加大研发投入,提升自主创新能力,降低对进口零部件的依赖,为座舱域控国产化创造了良好的政策环境。

与此同时,国内汽车市场规模庞大且需求多元,消费者对智能汽车的接受度和需求不断攀升,尤其是对具有本土化特色功能(如更精准的语音交互方言识别、符合国内驾驶习惯的导航优化等)的智能座舱需求强烈,这为国产座舱域控供应商提供了广阔的市场空间和发展契机。

本土新能源车企的蓬勃发展,更是直接拉动了座舱域控供应链的需求,成为国产供应商崛起的重要驱动力。近年来,比亚迪、蔚来、小鹏、理想等新能源汽车品牌,凭借其创新的产品理念、领先的技术水平和良好的用户体验,在市场上取得了优异的成绩。这些车企通过“自研+合作”的模式,优先采用国产座舱域控方案,与本土供应商形成了紧密的合作关系,共同构建了从芯片到应用的全产业链闭环。

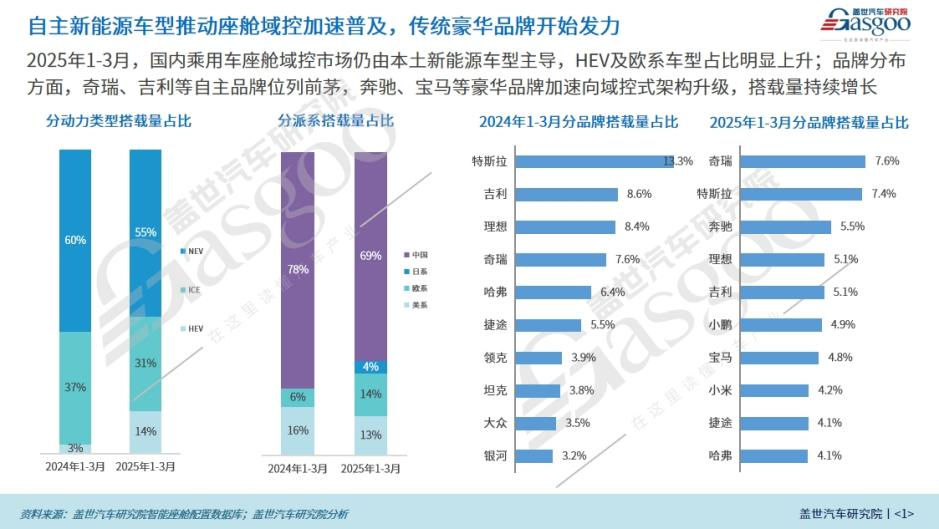

盖世汽车产业大数据平台数据显示,2025年1-3月,国内乘用车座舱域控市场仍由本土新能源车型主导,HEV及欧系车型占比明显上升;品牌分布方面,奇瑞、吉利等自主品牌位列前茅。

当然,在全球化供应链重构的背景下,国产供应商的本土化服务能力成为其在市场竞争中的关键优势。相较于国际巨头,本土企业能够更好地理解国内车企的需求,提供更加个性化、定制化的服务,在响应速度、技术支持、售后保障等方面具有明显优势。

未来随着汽车智能化、网联化趋势的不断深化,座舱域控市场将迎来更广阔的发展空间,而国产供应商凭借对国内市场的深入了解、灵活的商业模式和快速的响应速度,有望继续保持增长态势。

格局尚未稳固,市场竞争日趋激烈

展望未来,多重因素将驱动座舱域控渗透率持续提升,而技术进步是座舱域控渗透率提升的重要基石。

一方面,芯片技术飞速发展,为座舱域控提供了强大的算力支持。以高通为例,从早期的8155到如今的8295芯片,算力大幅提升,能够支持更复杂的智能座舱功能,如多屏互动、智能语音助手、AR-HUD等。

另一方面,软件算法的优化也至关重要。先进的操作系统和人机交互算法,使得座舱域控系统的响应速度更快、交互体验更流畅。例如,一些车企通过自研的软件算法,实现了智能座舱的个性化定制,根据驾驶员的习惯和偏好自动调整座椅、空调、音乐等设置,极大提升了用户体验。

同时,随着汽车电子电气架构从分布式向域集中式演进,座舱域控成为实现功能集成和优化的关键环节。在域集中式架构下,座舱域控能够将原本分散的多个电子控制单元的功能进行整合,减少线束数量,降低系统复杂度,提高整车的可靠性和可维护性。

消费者对智能化、舒适化驾乘体验的追求,是座舱域控渗透率提升的直接动力。

在当今数字化时代,消费者对汽车的期望不再仅仅局限于基本的出行功能,而是希望在车内也能享受到便捷、智能、个性化的服务。智能座舱域控系统恰好能够满足这些需求,通过多模态交互(如语音、手势、面部识别),让驾驶员和乘客能够更自然、便捷地与车辆进行互动。

车企的战略布局也是座舱域控渗透率提升的重要推动力量。在激烈的市场竞争中,智能化已经成为车企差异化竞争的关键因素。为了吸引消费者,提高产品竞争力,各大车企纷纷加大在智能座舱领域的投入,将座舱域控系统作为新车的重要卖点。

一些车企与科技公司展开深度合作,共同研发先进的智能座舱技术,加速智能座舱的市场渗透。例如,华为与长安合作,为深蓝S09定制开发了座舱系统HarmonySpace。

同时,车企也在不断优化产品结构,将智能座舱从高端车型向中低端车型普及。例如,一些自主品牌车企在10-20万元价格区间的车型中大量普及智能座舱域控系统,提高了该价格区间车型的市场竞争力,例如前文提到的小鹏MONA M03,以及星越L、深蓝S07、零跑C11、银河L7、银河E5、领克03等。

综合以上,座舱域控渗透率有望持续攀升。当然值得注意的是,该领域的市场竞争也在不断加剧,正如盖世汽车研究院分析师所说,目前国内座舱域控市场尚处于早期阶段,市场格局仍然存在一定变数。

据盖世汽车研究院相关统计数据,过去两年,座舱域控市场集中度呈现动态变化特征。2023年市场格局相对集中,和硕/广达(特斯拉)、德赛西威、伟世通三大厂商合计占据近50%市场份额。到了2024年,排位有变,且TOP3厂商德赛西威、和硕/广达、亿咖通合计份额不到35%。

究其原因,一方面,尽管德赛西威的份额相较2023年变化不大,但为特斯拉代工的和硕/广达份额下滑明显,从2023年的17.4%降到了2024年的9.9%。

在此背后,是特斯拉在华份额的持续下滑。尽管特斯拉旗下车型标配座舱域控,但在中国市场,由于比亚迪等国产品牌的技术升级、迭代更新以及销量的突飞猛进,近几年特斯拉在华市场份额持续萎缩。相关数据显示,特斯拉在华市占率从2020年的15%降到了2022年的10%,到2023年仅剩7.8%,2024年又进一步降到了5.4%。

另一方面,2024年排在第三位的亿咖通凭借与吉利尤其是领克的合作,拿下了56.2万套的装机量,明显高于去年占据这一位置的伟世通,但其8.4%的市场份额却并不及当时的伟世通(2023年份额为12.1%)。

这就不得不提到第三点原因,车联天下、镁佳科技等国产供应商加速抢占市场,影响了行业的集中度,尤其是车联天下,凭借为长城、广汽、吉利、奇瑞等多车企的主力车型提供智能座舱产品,其装机量从2023年的超17万套,猛增到2024年的超55万套,市场份额也随之从4.9%提升至8.3%。

此外值得注意的是,今年以来,博世势头渐猛。盖世汽车查看2023年座舱域控供应商装机量TOP10榜单发现,其中并没有博世的身影,而在2024对应的榜单中,博世以近37.7万套的装机量拿下了5.6%的份额,位居第六。不仅如此,2025年1-4月,其更是凭借244,373套装机量,拿下了9.9%的市占率,并以此强势进入TOP3。

深究背后原因,主要是博世实现了对多个外资品牌车型的供货。盖世汽车研究院相关统计数据显示,2024年博世座舱域控配套车型TOP5为:奔驰E级、凯迪拉克CT5、别克昂科威、奔驰C级、别克GL8 PHEV,其中奔驰E级配套量高达117,399套。2025年1-4月,奔驰E级的配套仍然占大头,与此同时奔驰C级与奔驰GLC配套量明显增长,带动了博世市场份额的明显提升。当然,博世的座舱域控产品也并不仅仅配套于外资品牌,其客户中也包括吉利极氪、广汽埃安、长城魏牌等自主品牌。

如上市场格局的持续变化,反映出座舱域控领域仍处于激烈的竞争迭代期。

其中,国产阵营凭借对本土需求的快速响应和自主品牌销量红利迅速崛起,但外资巨头凭借技术积淀和全球化供应链优势,仍具备较强的市场反扑能力。比如前文提到的博世就通过绑定豪华品牌与合资车企的核心车型,迅速实现了市场份额的跃升。

且据博世去年4月公布的消息,其获取了知名国际主机厂新一代智能座舱平台项目。该项目是博世中国智能座舱平台升级版的首个项目,基于高通QC8255芯片,将于2025年第二季度实现量产。另在今年6月5日,博世宣布与国内头部车企达成了基于高通SA8775P座舱域控制器项目定点。该项目基于高通SA8775P芯片平台开发,覆盖多款车型,首款量产车型预计于2025年下半年投产。这意味着,博世座舱域控接下来的装机量有望进一步提升。

与此同时,必须承认的是,在中国车企加速出海的背景下,尽管国产供应商已加快国际化步伐,也取得了诸多成果,但于外资供应商而言,过去积累的成熟的海外生态支持能力依然为其提供了关键筹码——无论是应对海外市场对谷歌生态以及一些闭源技术标准的强依赖,还是帮助中国品牌解决数据合规、本地化适配等挑战,外资供应商都具备明显的优势,国产供应商并不能放松警惕。

综合以上,可以预见的是,座舱域控这一赛道将在“内卷”与“外拓”的双重节奏中持续进化。对于产业链参与者而言,唯有在核心技术自主可控、生态合作开放灵活、全球化布局未雨绸缪之间找到平衡,方能在智能汽车的新浪潮中抢占制高点。

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921

14:02

14:02 06:22

06:22 16:41

16:41 15:59

15:59 14:22

14:22 08:29

08:29 22:40

22:40 09:30

09:30 11:14

11:14 03:41

03:41 08:47

08:47 09:21

09:21 11:11

11:11 09:50

09:50 18:28

18:28 11:55

11:55 22:28

22:28 11:01

11:01 09:28

09:28 12:26

12:26 16:23

16:23 15:27

15:27 13:18

13:18 12:01

12:01 07:54

07:54 26:08

26:08 08:13

08:13 09:08

09:08 14:11

14:11 12:24

12:24 11:18

11:18