2月底,德国举行了新一届联邦议院选举。根据德国联邦选举委员会公布的初步计票结果,由德国基督教民主联盟(CDU)与基督教社会联盟(CSU)组成的联盟党以28.6%的得票率在选举中获胜。一般情况下,获胜党的总理候选人将被提名为联邦总理。因此若不出意外,联盟党候选人默茨(Friedrich Merz)将会当选新一任德国总理。

图为Friedrich Merz;图片来源:路透社

德国作为欧洲第一大经济体,过去几年却深陷工业衰退的泥沼,尤其是占德国GDP约6%的汽车行业更是面临诸多挑战,企业纷纷把希望寄托在德国大选上,期望新一届德国政府能够缓解困境。那么,默茨获胜后,会给德国乃至欧洲汽车产业带来什么变化?对中国汽车企业出海欧洲又有什么影响呢?

一、默茨对汽车行业的政策主张及其影响

通过默茨在2025年德国联邦议院选举竞选前后的主要言论,可以大概看出默茨对汽车行业的政策主张。

反对欧盟2035年燃油车禁令,放宽汽车排放标准

与当前德国总理肖尔茨领导的联合政府相比,默茨当选后对气候变化的重视程度预计会更低。默茨在竞选活动中表达了对气候政策对商业影响的担忧,承诺将经济增长置于所有其他问题之上,并带头呼吁废除一些欧盟绿色法规。

具体到汽车行业,默茨对于欧盟2035年开始禁售燃油车的计划持反对态度,并承诺削弱欧盟的汽车排放限制。欧盟2025年碳排放目标比2021年的水平低约15%,规定从2025年开始,欧洲乘用车的平均二氧化碳排放水平需低于95克/公里,而轻型商用车的排放需低于147克/公里,未达标准的汽车制造商将面临罚款,每公里二氧化碳排放量每超过1克,每辆售出的车辆将被罚款95欧元。

有预测显示,由于欧洲电动汽车需求疲软,欧洲车企将因排放不达标支付数十亿欧元的罚款。在竞选拉票过程中,默茨向汽车行业相关从业者承诺:“联盟党认为汽车制造商不应该因达不到今年欧盟更严格的排放目标而被处以巨额罚款,我们会致力于为汽车企业创造更宽松的政策环境。”这意味着默茨主政后,欧盟层面或在燃油车禁令和碳排放问题上有所让步。

对此,盖世汽车研究院认为,德国推动欧盟修订燃油车禁令和排放标准仍然存在一定的难度。但若成功,对欧洲汽车产业来说,将为传统燃油车的发展争取更多的时间和空间,短期内将降低欧洲车企应对碳排放罚款的压力以及传统燃油车供应链的就业压力;长期来看,可能动摇欧盟“全面电动化”共识,延缓欧洲电动化转型节奏。

对于中国汽车企业出海欧洲来说,也将会带来一系列负面影响。一方面,原本中国车企可以借助欧盟的内燃机汽车禁令和收紧的碳排放标准加速进入欧洲市场,而如果禁令取消或者标准放宽,中国企业会失去欧盟政策带来的市场优势;另一方面,若燃油车继续在市场销售,会削弱欧洲市场对中国电动汽车的需求,加剧中国电动车在欧洲汽车市场的竞争,对中国电动汽车出口进一步形成短期压力,同时也会影响中国电动车企出售碳排放积分带来的收入。

降低能源价格,重新评估核能退出政策

俄乌冲突升级后,欧洲能源价格大幅上涨。根据一份最新报告,与2021年相比,德国天然气价格已上涨74%。而德国当前的电价,大约是美国和中国的三倍,比邻国法国也高出约40%。

默茨意识到,高昂的能源成本是德国以及欧洲汽车产业陷入困境的主要因素之一。他提出:“稳定且低成本的能源供应是德国汽车产业发展的根基,当前能源价格高企严重制约了汽车产业的发展,我们有必要重新审视核能在能源结构中的地位。”

对于欧洲汽车产业来说,能源价格的下降将直接降低汽车制造过程中的生产成本,缓解因能源成本高企导致的竞争力下滑;另外,随着生产成本的降低,欧洲汽车企业可以获得更大的利润空间,这不仅能为企业再投资提供资金支持,也能促使企业加大研发投入,推动技术创新。

而核能作为一种低碳能源,若得以大规模应用,将有助于改善能源结构,为欧洲汽车产业带来更稳定的能源保障,同时能够降低汽车产业链的碳足迹,进一步支持欧洲汽车产业的绿色转型。

降低企业税负,放松监管

在经济方面,默茨坚持经济自由化理念,主张进一步降低企业税负5%,并放松监管、简化行政审批流程以吸引外资;支持对汽车等支柱产业实施补贴升级,应对美国潜在的25%汽车关税的威胁。

这一主张对于德国汽车企业而言,无疑是一大利好。减税政策能够降低企业的运营成本,增加企业的利润空间,使企业有更多资金投入到研发、生产和市场拓展等关键环节。另外,放松监管则可以减少企业在生产经营过程中面临的繁琐程序和限制,提高企业的运营效率。

针对美国可能对欧盟实施的高达25%的汽车关税,默茨一边敦促美国取消关税,一边主张通过补贴升级来为汽车产业提供额外支持。补贴的增加将帮助企业在出口时对冲关税成本压力,确保产品在海外市场的价格竞争力。

对于中国汽车企业来说,这一政策既是机遇也是挑战。一方面,德国放宽行政审批和吸引外资的措施,使得德国市场的投资环境更加友好,中国企业可以抓住机会更好地融入当地市场,扩大与欧洲企业在电动智能汽车技术上的合作;另一方面,德国车企在减税和监管放松下将获得更强的国际竞争力,这意味着中国汽车企业在欧洲市场将面临更激烈的竞争。

不过问题是,德国国家预算中是否有足够的资金,用于给汽车行业提供新的援助、补贴和刺激。行业分析人士认为,受限于德国“债务刹车”财政规则和预算紧缩,这一措施的实际力度可能受限。

推动企业拓展新市场,降低对中国市场依赖

大选前夕,默茨在出席德国汽车工业协会举办的一场行业交流活动时表示,德国汽车产业正处于历史性的关键时刻,面对复杂多变的国际形势和日益激烈的市场竞争,德国企业不应将目光局限于单一市场。默茨强调,美国和拉丁美洲等美洲市场蕴含巨大潜力,可能比中国市场更具前景,德国企业不能过度依赖中国市场。他呼吁德国企业未来加大对欧美市场的开拓力度,同时表示政府将助力企业与美国及南美地区建立更紧密的贸易关系,减少贸易壁垒,为德国汽车进入这些市场创造更好的条件。

当前,中国市场为德国主要车企贡献了三分之一的销量,但随着中国本土汽车品牌的崛起,德国汽车品牌在中国的市场份额被不断吞食,目前已经跌破20%,较巅峰时期下降了8个百分点。盖世汽车研究院认为,推动德国车企转向美洲市场,有利于平衡市场结构,帮助德国车企寻找新的增长点,降低对单一市场的风险敞口。

在布局美洲市场的同时,德国车企可能会减少对中国市场的资源投入。对此,盖世汽车研究院建议,本土车企应抓住机会快速抢占中国市场份额,与此同时,中国车企也应加大对俄罗斯、东欧以及拉美市场的布局,以形成区域错位竞争。

供应链“去风险化”,保护本土产业

近年来,随着欧盟整体上对华高科技依赖的担忧日益加剧,德国也试图减少对中国在电动汽车电池和稀土金属方面的依赖。默茨指出,“德国车企目前对中国电池和稀土的依赖程度,已经严重威胁到了我们自身的供应链安全。我们必须在欧盟框架内建立‘去风险’供应链,降低对中国关键材料和技术的依赖。”

同时,默茨所在联盟党主张在芯片、人工智能和电动汽车等领域,进一步限制中国企业在德国的技术投资与收购,同时加速自动驾驶、车路协同等技术的本土化研发,打造“德国制造”的领军企业,强化本土产业链。默茨还呼吁设立“汽车产业安全审查委员会”,审查涉及人工智能、电池技术的国际合作项目。

盖世汽车研究院分析指出,对于依赖中国供应链的德国及欧洲车企来说,这一政策短期内可能使企业面临原材料采购成本上升、供应链重新整合以及短期内供应不稳定等问题,但从长远来看,有望推动本土技术、加强自主研发、构建更加多元化的供应链,增强德国及欧洲汽车产业的战略自主性和供应链韧性,为欧洲企业建立更坚实的竞争基础。

对中国汽车产业而言,若欧洲减少关键原材料对华依赖,中国汽车零部件企业(如电池)的欧洲市场份额可能受到挑战,但短期内仍难以完全替代。另一方面,中国汽车企业在德关键领域的投资和合作,尤其是电池、芯片、自动驾驶等技术领域的收购,可能会受到德国的严格审查,加大了企业的合规风险,进一步影响到中国汽车品牌在欧洲的发展和布局。

对此,盖世汽车研究院建议,中国汽车企业应继续加强自主创新与技术升级,以实现从单纯的产品输出升级为技术输出,以技术换市场;同时,可以通过在欧洲建厂、与本土企业合资合作来规避贸易壁垒。

总的来看,默茨的政策短期内通过减税和产业保护等措施强化德国车企竞争力,长期则通过供应链审查和技术限制推动中欧产业链“有限脱钩”。由于德国为欧盟人口第一大国(占比18.6%),且是欧盟第一大经济体,因此其部分政策有望推行至欧盟层面立法。

盖世汽车研究院认为,若默茨领导下的德国政府强化对华竞争性政策,中国汽车行业短期将面临贸易壁垒、技术限制等挑战,但长期来看,中国在电动汽车领域的先发优势和产业链整合能力仍具竞争力,关键在于如何通过全球化布局和技术升级,将政治风险转化为转型升级的机遇。

二、默茨能否拯救德国和欧洲汽车业?

在默茨胜选后,美国政客新闻网Politico评论道:默茨即将接手的,是一个因汽车行业危机而进一步陷入衰退的经济。

汽车制造业约占德国制造业产出的五分之一,若将供应链考虑在内,汽车行业贡献了德国6%的GDP。德国汽车行业直接雇佣了约78万名员工,同时还支撑着数百万其他关联岗位,如今却前景黯淡。

根据国际汽车制造商协会的数据,德国的汽车产量从2017年的565万辆下降到了2024年的410万辆。销量方面,德国汽车品牌的表现也远低于前几年的水平。2017至2024年间,大众集团的销量从1,070万辆降至903万辆,奔驰集团的销量从230万辆降至198万辆。

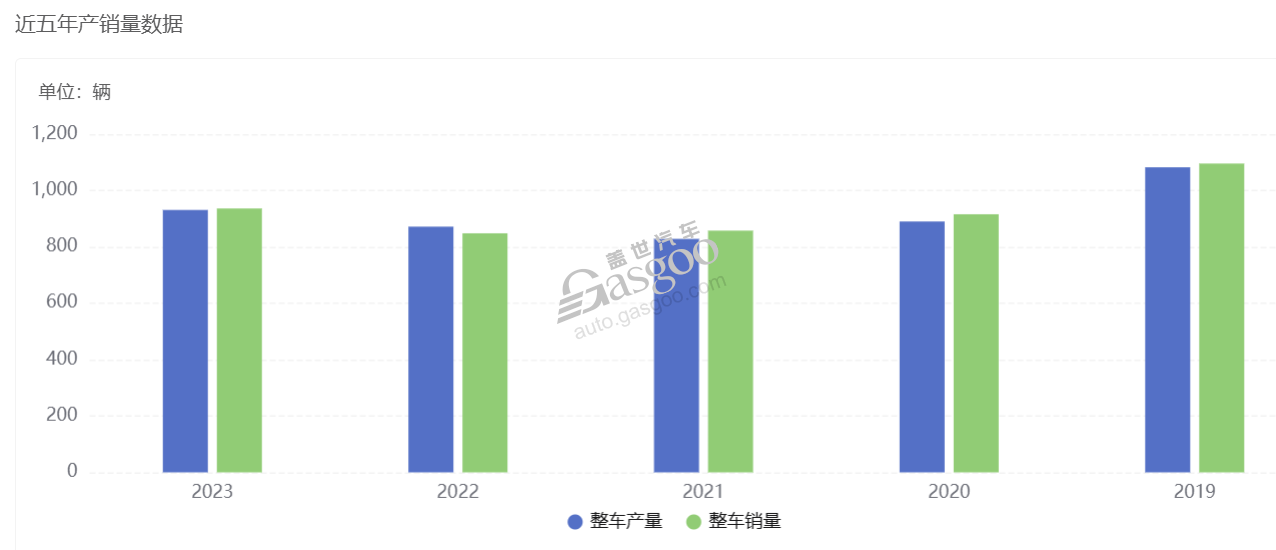

大众集团2019-2023年全球产销量数据;图片来源:盖世汽车数据库

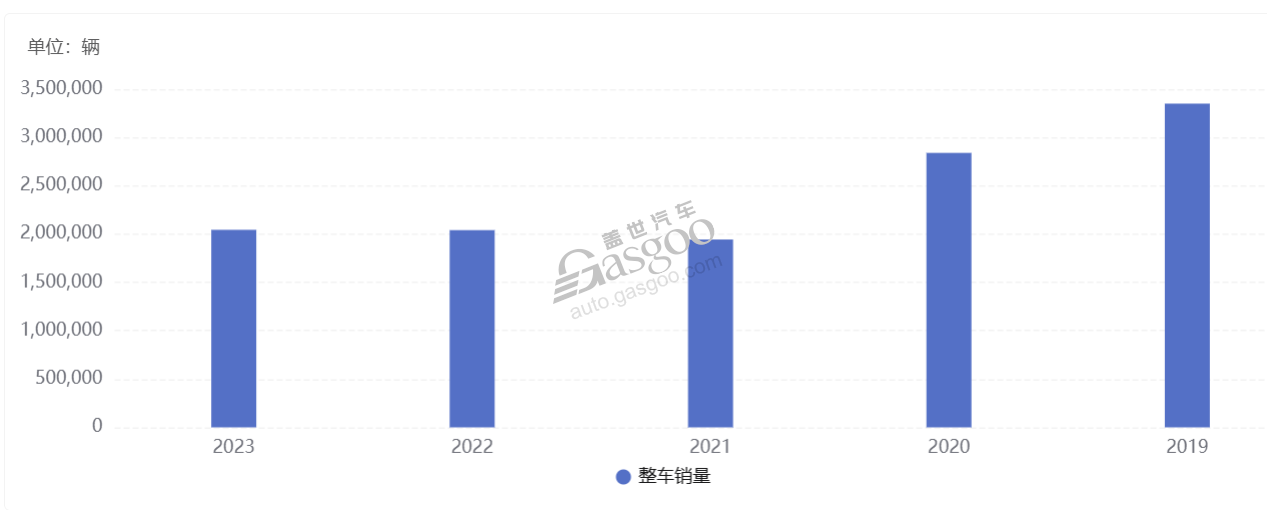

奔驰集团2019-2023年销量数据;图片来源:盖世汽车数据库

由于产销量下滑,2024年前三季度,德国汽车三巨头的税前利润均下降了约三分之一,且每家公司都发出了盈利预警,行业情绪降至新低。

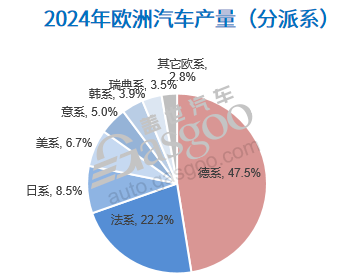

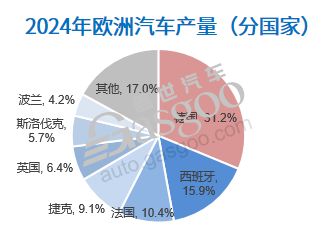

德国作为欧洲最大的汽车市场,在2024年欧洲汽车产量中,论派系,德系车企占比47.5%,论国家,德国产量占比31.2%,德国汽车业感受到的危机只是欧洲汽车产业大衰退的一个缩影。

图片来源:盖世汽车研究院

欧洲汽车制造商协会(ACEA)最新的数据显示,今年1月份,欧洲汽车销量同比下降2.1%至不足100万辆,创下自去年8月以来的最低水平。事实上,近几年来欧洲汽车销量一直在下滑,自2020年以来,欧洲汽车市场年销量已经减少了200多万辆,使得行业逐渐受到产能过剩的困扰。

数据显示,2023年,欧洲汽车企业的产能利用率平均只有60%,比疫情前2019年的水平低10%。而通常情况下,70%左右的产能利用率被认为是工厂盈利的最低要求。

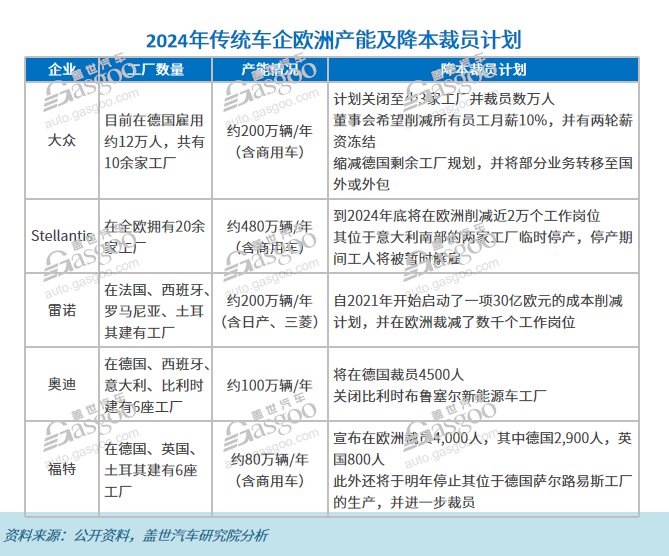

由于产销下滑、产能过剩,叠加贸易战、供应链成本飙升、电动化转型滞后以及来自中国汽车制造商的激烈竞争等因素,近年来,欧洲汽车企业被迫陷入关厂裁员的困境。

其中,大众汽车集团未来将裁减逾3.5万名员工,约占该公司员工总数的25%,此外还将削减约74万辆的汽车年产能,以及10%的高管薪酬,以节省约40亿欧元成本。

雷诺自2021年开始启动了一项30亿欧元的成本削减计划,并在欧洲裁减了数千个工作岗位;Stellantis到2024年底在欧洲削减近2万个工作岗位。两家公司不仅削减了生产线和产能,还更多地依靠临时工,减少了固定雇员的数量。

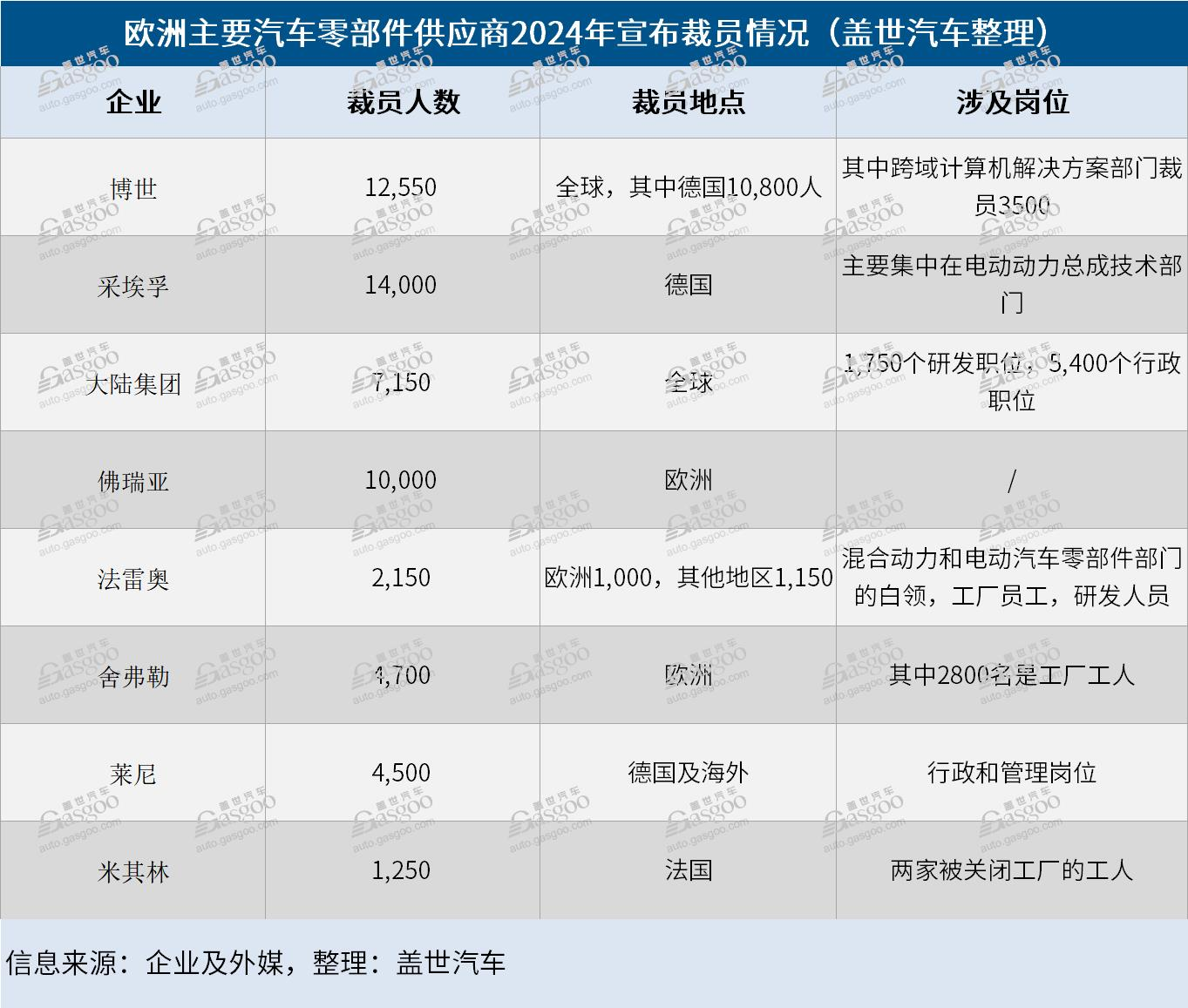

供应链方面,欧洲最大的几家汽车零部件供应商2024年已宣布在全球裁员5万多人,其中至少有2万人在德国。

默茨上任后,汽车行业很多问题,短期内依旧十分棘手。内部来看,汽车产销下滑、电动车需求疲软、新技术领域缺乏竞争力、能源和劳动力等生产成本高昂、繁文缛节和官僚主义浓厚;外部来看,德国车企在中国市场的优势不再,市场份额被不断吞噬;来自中国电动汽车制造商的竞争日益激烈;特朗普上台,或将带来新的贸易战。

瑞银在一份报告中表示,其中很多问题实际上都超出了下届德国政府的控制范围。而默茨能否带领德国和欧洲汽车产业突破困境,仍需长期观望。

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921

14:02

14:02 06:22

06:22 16:41

16:41 15:59

15:59 14:22

14:22 08:29

08:29 22:40

22:40 09:30

09:30 11:14

11:14 03:41

03:41 08:47

08:47 09:21

09:21 11:11

11:11 09:50

09:50 18:28

18:28 11:55

11:55 22:28

22:28 11:01

11:01 09:28

09:28 12:26

12:26 16:23

16:23 15:27

15:27 13:18

13:18 12:01

12:01 07:54

07:54 26:08

26:08 08:13

08:13 09:08

09:08 14:11

14:11 12:24

12:24 11:18

11:18