随着中国汽车产业进入新的大航海时代,泰国成了必选之地。

2月22日,智己汽车宣布,全新智己LS6的海外版本——IM6从上海港正式发运,启程前往泰国,计划于3月中下旬在泰国正式上市。

图片来源:智己汽车

同日,小鹏汽车在广州港南沙汽车码头举行了第255批次海外发运仪式,并正式启动小鹏X9首批300台右舵版全球市场发运。这批车辆将发往泰国等东南亚市场,实现“到港即交付”。

此前,阿维塔泰国展厅开业,腾势汽车正式进入泰国市场,右舵版极氪009在泰国正式上市等消息持续发布。

值得注意的是,中国车企在泰国的发展,已不再局限于单一的“整车出口”模式,而是朝着“全产业链出海”的方向大步迈进,涵盖了生产、零部件制造、充电设施建设等多个关键环节。

从“整车出口”迈向“全产业链出海”

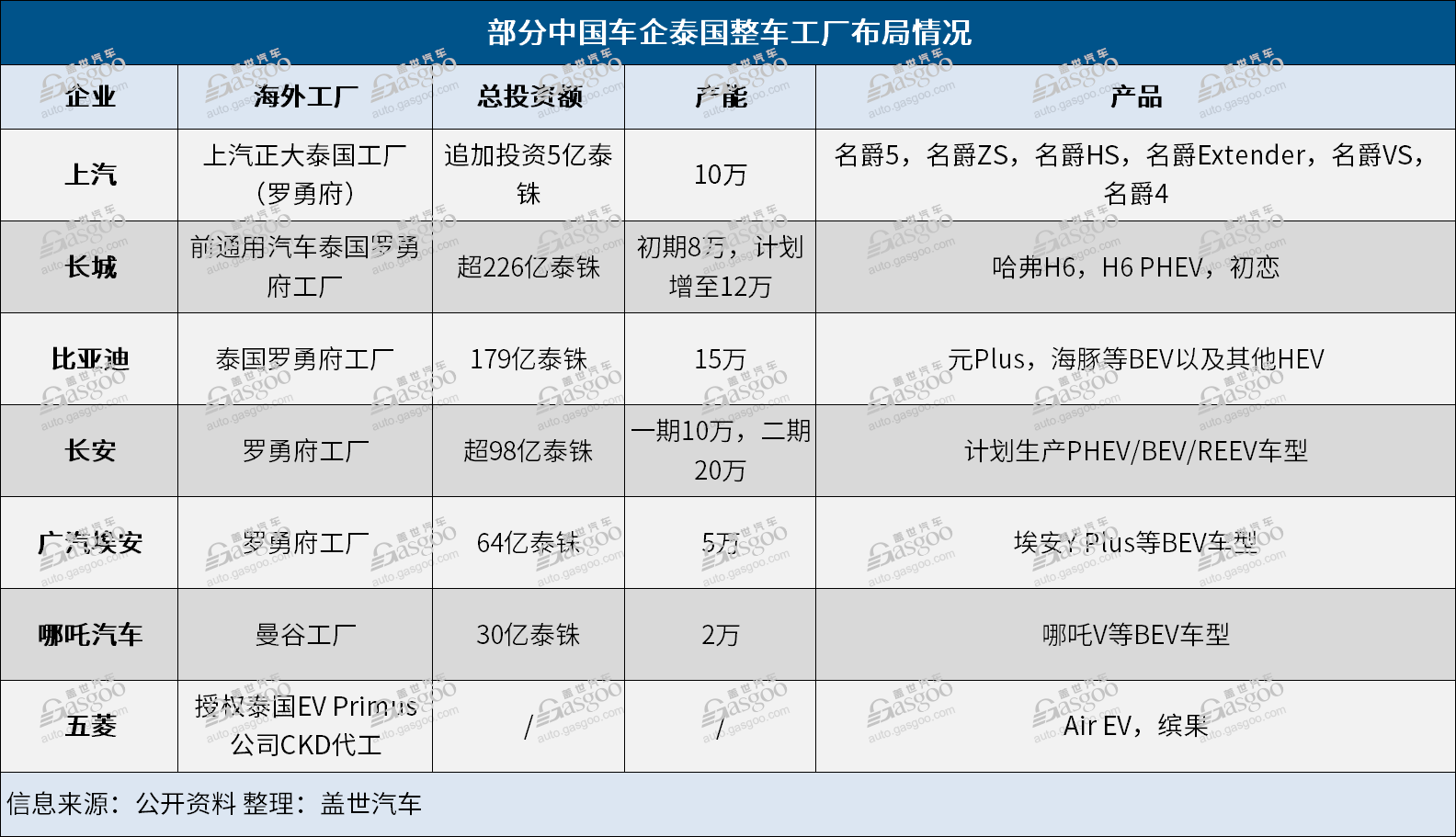

据盖世汽车研究院不完全统计,多家中国车企已在泰国布局产能。

早在2014年,上汽集团与泰国正大集团建立的合资企业上汽正大公司泰国工厂就已竣工投产,生产名爵品牌车型,设计年产能达到10万台。

2020年,长城汽车通过收购通用汽车在泰国罗勇府的工厂正式进入泰国市场,并于2021年正式投产,初期年产能达8万辆,计划增至12万辆。

2023年,比亚迪在泰国交付第10,000辆Atto 3之后,开始在泰国建设工厂。2024年7月,比亚迪泰国工厂正式竣工,开始投产电动汽车和混合动力汽车,年产量可达15万辆,除了满足当地需求,计划重点向东南亚和欧洲出口汽车。

哪吒汽车泰国工厂已于2023年3月奠基。该工厂是哪吒汽车打造右舵电动汽车、出口东盟的主要制造基地,也是其首个海外工厂,建成后年产能2万台。2024年3月,该工厂已正式开始规模化生产。

广汽埃安泰国智能工厂则于2024年7月正式竣工,一期年产能为5万台,未来逐步扩能至10万台/年,可实现第二代AION V、AION Y Plus、昊铂HT等多款广汽埃安车型的共线生产。

长安汽车也正在泰国建设新能源基地,计划于2025年一季度投产。该生产基地分两期建设,一期年产能为10万辆,二期建成后年产能达20万辆。

另有报道称,奇瑞汽车已获批在泰国罗勇府建立电动汽车生产基地,该厂有望2025年投产,一阶段年产近5万辆纯电和混动汽车,到2028年年产能扩大至每年8万辆。该厂生产的汽车将在泰国国内销售并出口至东盟地区、澳大利亚和中东等市场。

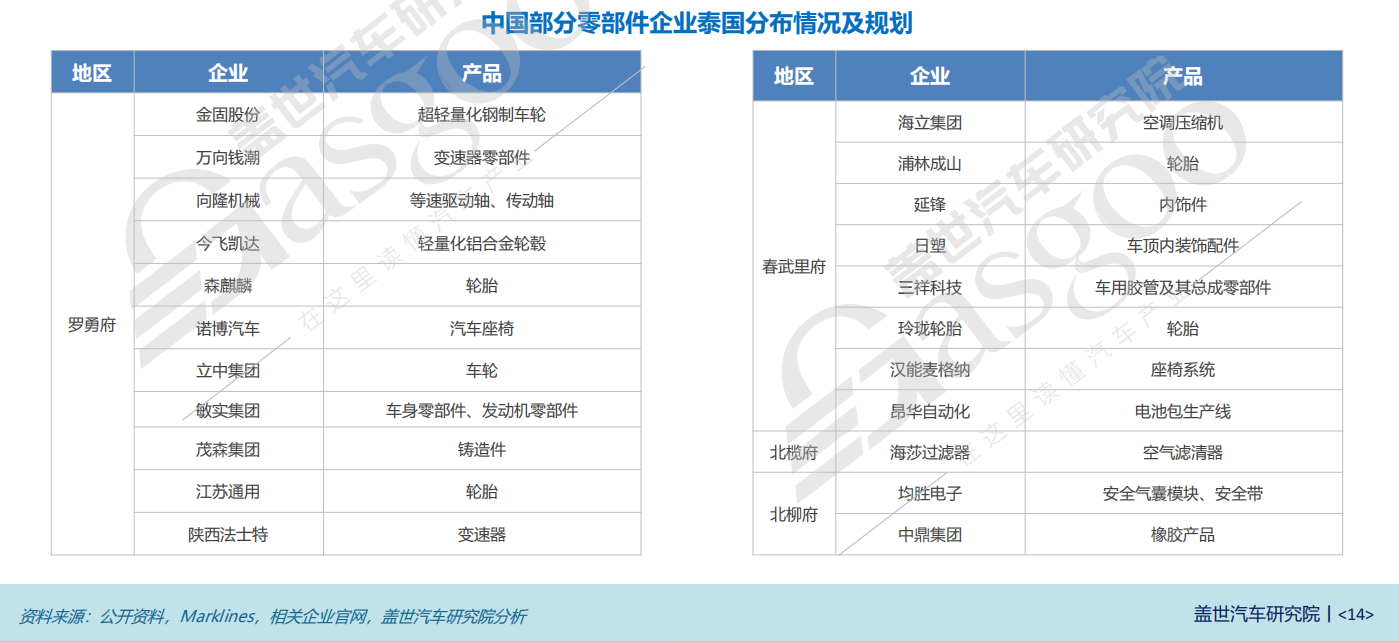

值得注意的是,除了建立整车制造基地外,中国车企还有意将中国的供应链成本和管控优势复制到当地市场,提升供应链的本土化率。

例如,长城汽车旗下配套零部件企业蜂巢能源、诺博汽车、精工汽车一同落地泰国,在当地投资建厂。

上汽集团与泰国正大集团共同建设泰国上汽正大新能源产业园区,聚焦新能源汽车关键零部件的本地化生产,以期实现本地配套。

上汽集团旗下华域汽车同时也落地泰国。

另外,长安汽车也计划在泰国建立重要零部件的研发中心。

其他数十家自主零部件企业,例如敏实集团、万向钱潮、均胜电子、延峰和中鼎集团等,近年来也在加速出海泰国布局,与车企完成产能配套,生产的主要产品包括轻量化压铸零部件、热管理系统、内外饰配件、车身等相关零部件配套。

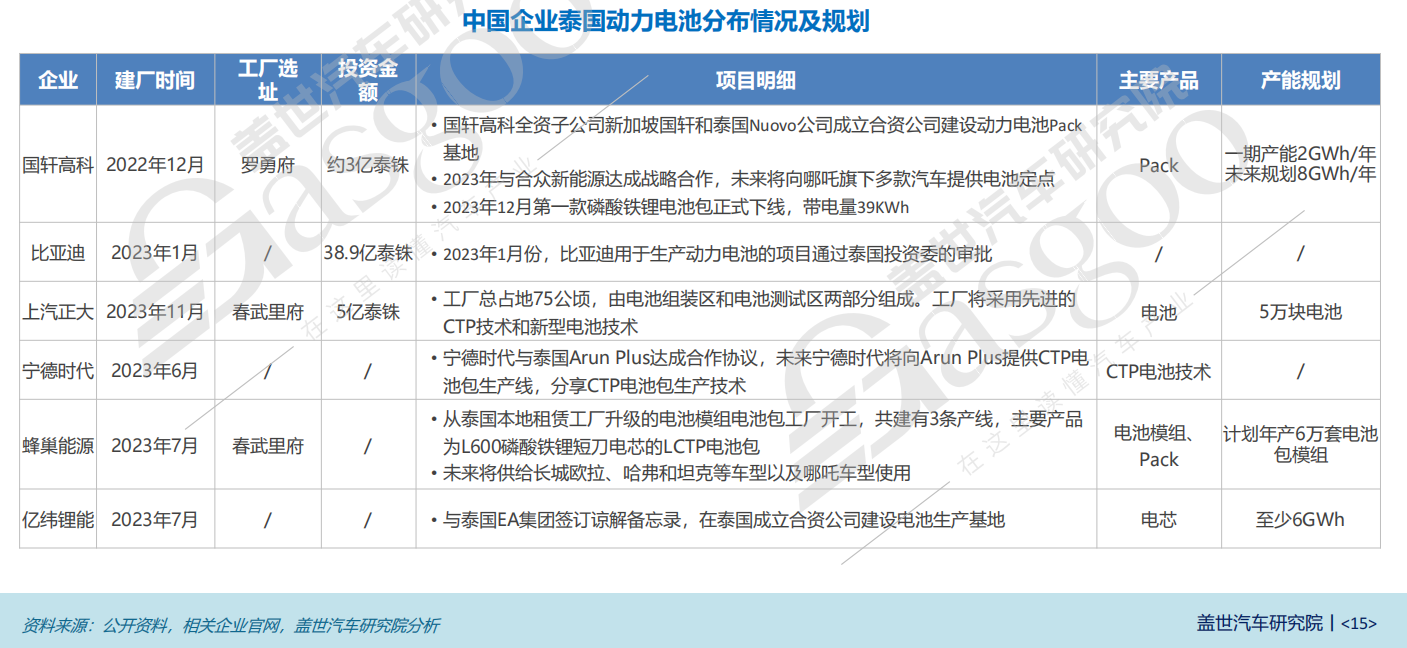

除此以外,近两年宁德时代、比亚迪、国轩高科、亿纬锂能等中国龙头动力电池企业通过选择与泰国当地企业成立合资公司的方式进入泰国市场,部分企业已取得初步进展。其中国轩高科和蜂巢能源已有电池包成功下线,未来将实现本地化供应。

据统计,2019年以来,在泰国的中国零部件供应商已经从几十家增加到约130家。

此外,中国车企还在积极推动泰国新能源基础设施建设与发展。

2024年3月,长城汽车表示,将积极推动泰国新能源基础设施建设与发展,打造包括超级充电站、合伙人充电站、目的地充电站及合作充电站在内的“四位一体”充电服务网络,推动长城汽车超级APP接入5家运营商超1000座充电站,覆盖泰国超过85%的公共充电网络。

同年5月,广汽新能源科技(泰国)有限公司在曼谷注册成立,聚焦新能源汽车充电业务,经营范围包括充电站运营,充电桩、储能及光伏产品进出口,户用充电桩安装服务等,未来将以点带面,逐步向泰国全国范围开展服务。

7月,广汽埃安参与成立了泰国充电联盟。据媒体报道,广汽埃安协同旗下广汽能源公司,以及众多生态伙伴,在泰国共建补能生态。按照规划,到2028年,广汽埃安计划在全泰100城建成200座1000桩超级充电网络。

图片来源:广汽埃安

由此可见,中国车企在泰国的发展轨迹,早已跳脱出传统“整车出口”的旧框架,大步迈向“全产业链出海”的新征程。从整车产能的建设,到零部件制造体系的逐步完善,再到充电设施布局的展开,中国汽车产业链企业在泰国市场的布局越来越深入。

为什么选择泰国?

那么,中国汽车产业链企业为何如此狂热于布局泰国市场?

要知道,自2023年6月开始,泰国汽车市场就逐渐显现疲态,这一疲态一直延续至今。据盖世汽车研究院整理的泰国工业联合会FTI数据显示,2024年,泰国汽车销量达到572,675辆,同比下降26.2%。

只不过需明确的是,泰国汽车销量放缓与需求关系不大,而与该国长期存在的经济问题关系更大,如经济增长乏力和家庭债务高企等。这导致购车者中的不良贷款率上升,从而促使商业银行和其他私营金融公司收紧贷款规则。泰国政府正在制定一项计划,以减轻泰国逾5,000亿美元的家庭债务对该国经济的负担。

从其他方面来看,中国汽车产业链企业布局泰国市场的动力仍然比较充足。

首先,泰国地处中南半岛中心,是连接东盟6亿人口市场的天然枢纽。其47个港口与发达的公路网络,可便捷辐射东南亚、澳大利亚、中东甚至欧洲市场。

例如,长城汽车罗勇府工厂40%的产能用于出口,长安泰国基地计划将右舵车型销往东盟、澳洲及欧洲。这种布局不仅绕开了欧美市场的贸易壁垒(如欧盟反补贴关税),还能享受东盟内部零关税政策红利。泰国与全球多个国家签署的自由贸易协定,更让中国车企以泰国为原点,将产品低成本输往更广阔的国际市场。

其次,泰国制定了明确的发展目标,大力推动新能源汽车发展,这正是中国车企近十年最擅长的领域。

根据“30·30”政策,泰国目标到2030年,泰国国内生产的汽车有30%为零排放汽车,到2035年使零排放汽车产量提高到135万辆,并禁售燃油车。

针对电动汽车,泰国政府的政策目标是到2025年成为东南亚混动和电动汽车核心生产基地,2025、2030、2035年混动和电动汽车产量将分别占总产量的15%、30%、100%。

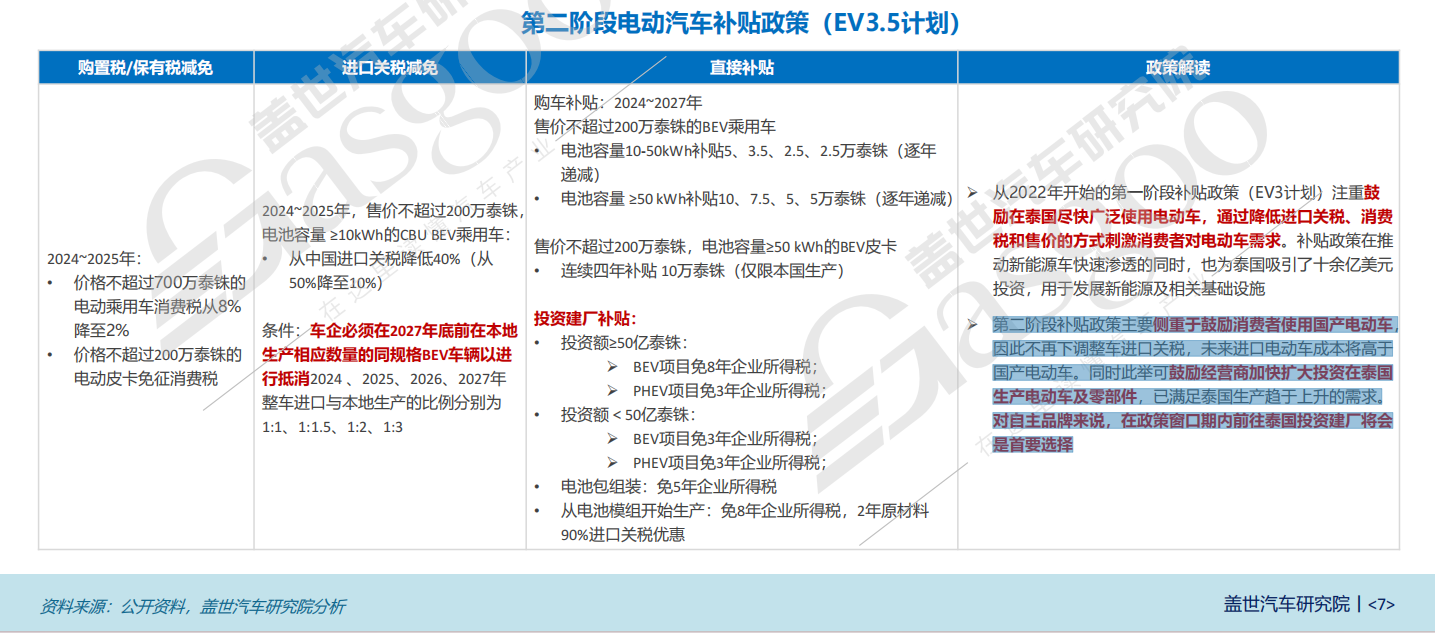

在碳排放方面,泰国计划到2030年使温室气体排放量减少20%,到2036年可再生能源占最终能源消费的30%,到2065年实现碳中和。为实现上述目标,泰国政府在五年投资促进战略下,拨款340亿泰铢(合9.7亿美元)推出了EV3.5计划,打造全电池电动汽车生态系统,推动电动车产业关键零部件、充电及供应链发展,目标是到2030年在泰国各地安装至少1.2万个充电桩和1,450座换电站。

更为关键的是,中国车企在泰国市场已彰显极大的发展潜力。

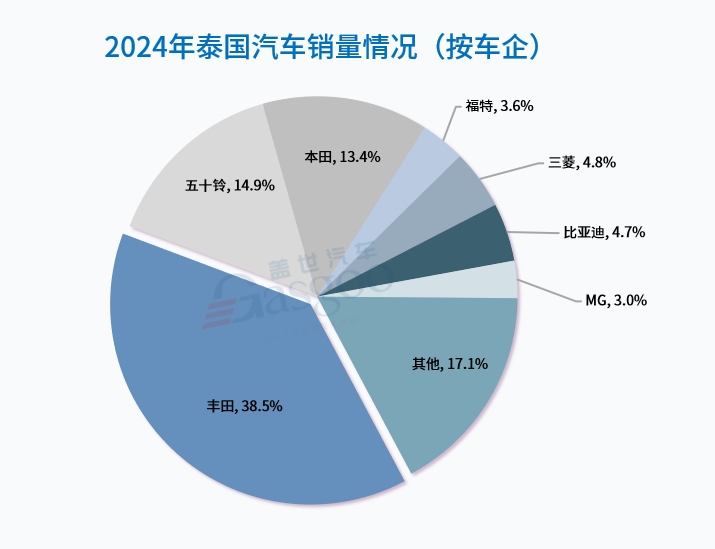

比亚迪于2022年11月进入泰国市场,2023年就占据了泰国汽车市场3.6%的份额。据盖世汽车研究院整理的泰国工业联合会FTI数据显示,2024年,比亚迪泰国市场销量为27,021辆,虽同比有所下滑,但市场份额进一步提升,达到4.7%,排名由2023年的第六名提升到了2024年的第五名,已经超过了日产汽车和马自达汽车等日系车企。

尽管日系车企在泰国市场仍占据绝对主导地位,丰田、五十铃、本田等日系品牌在泰国市场占据接近80%市场。但近年来,随着新能源汽车的热潮兴起,中国车企纷纷进军泰国市场,开始逐渐在当地有了一席之地。

如果聚焦泰国纯电动汽车市场,中国车企表现更为突出。

Autolife Thailand数据显示,2024年泰国纯电动汽车注册量为70,137辆,市场渗透率同比提升2个百分点,达到14%。泰国纯电动汽车销量TOP10合计售出67,261辆,总市场份额达到96%。其中,中国品牌占据7席,并且包揽前五名。非中国品牌占据3席,分别为特斯拉、沃尔沃、宝马。

盖世汽车研究院预计,在泰国政府EV 3.5计划和中国自主品牌加速新能源布局的基础上,新能源汽车将成为泰国汽车市场新的增长点,预计2027年BEV渗透率接近20%,销量超过18万辆,五年复合增长率53%。而中国品牌凭借在新能源汽车领域巩固的领先优势,在新能源产品、新零售渠道等方面对美系、日系、德系等传统车企形成的差异化竞争,预计2027年中国汽车品牌在泰国的市占率有望达到25%。

警惕一些潜在挑战

由此可以预见的是,接下来,中国汽车产业链企业仍将进一步强化在泰国市场的布局。不过需警惕的是,在泰国市场,中国企业也面临着一些挑战。

一方面,日系品牌在泰国市场深耕多年,拥有强大的品牌影响力和庞大的市场份额。它们在泰国消费者心中建立了较高的品牌认知度和美誉度,并且拥有完善的售后服务网络。相比之下,中国品牌需要付出更多努力来加强品牌建设,提升品牌形象,加快售后服务网络建设,提高服务质量。

另一方面,中泰两国文化差异较大,中国车企需要深入了解泰国消费者的需求和偏好。在产品设计方面,要根据泰国消费者的审美和用车习惯进行调整和优化;在营销策略方面,要制定符合泰国市场特点的方案,提升品牌知名度和产品销量。

并且,泰国政府的政策虽然对新能源汽车发展有诸多支持,但政策变化可能对中国车企的投资和经营产生影响。中国车企需要密切关注政策动向,做好风险评估和应对预案,确保在政策调整时能够及时做出反应。同时,要严格遵守泰国的法律法规,避免因法律问题造成不必要的损失。

综合来看,中国车企在泰国市场机遇与挑战并存。通过全产业链的布局,中国车企已在泰国市场取得了一定的成绩,但要实现长期稳定的发展,还需不断提升自身实力,积极应对各种挑战,更好地满足泰国消费者的需求,从而在泰国市场乃至整个东南亚市场站稳脚跟,实现更大的突破。

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921

14:02

14:02 06:22

06:22 16:41

16:41 15:59

15:59 14:22

14:22 08:29

08:29 22:40

22:40 09:30

09:30 11:14

11:14 03:41

03:41 08:47

08:47 09:21

09:21 11:11

11:11 09:50

09:50 18:28

18:28 11:55

11:55 22:28

22:28 11:01

11:01 09:28

09:28 12:26

12:26 16:23

16:23 15:27

15:27 13:18

13:18 12:01

12:01 07:54

07:54 26:08

26:08 08:13

08:13 09:08

09:08 14:11

14:11 12:24

12:24 11:18

11:18