盖世汽车研究院根据乘联会发布的最新数据,整理出了2017年1月SUV(批发)销量排行。 前十自主品牌占据8席2017年1月SUV排行总榜共统计了168款车型。购置税减半政策调整后,1月SUV市场销量为884,528辆,同比增长11.2%。销量前十车型中,哈弗H6以45,993台的销量继续排名第一;广汽传祺GS4以34,870台的销量位列亚军;别克昂科威以30,658台的销量排名第三。销量前十的车型中,自主品牌占据压倒性优势,有8个席位;美系、德系各占据1席...[详细]

盖世汽车研究院根据乘联会发布的最新数据,整理出了2017年1月轿车(批发)销量排行。帝豪跻身前十2017年1月轿车排行总榜共统计了222款车型。购置税减半政策调整后,1月轿车市场销量实现107.8万辆,同比微跌3.0%。前十车型中,朗逸继续以52,428台的累计销量占据榜首;一汽大众捷达以43,265台的销量紧随其后;别克全新英朗以34,548台的销量位居第三。销量前十的车型中,德系凭借大众旗下多款“中国特供车”的强势表现,占据5个席位;...[详细]

盖世汽车研究院根据乘联会发布的最新数据,整理出了各类乘用车2017年1月汽车(批发)销量排行,本次榜单共统计乘用车487款。 2017年1月乘用车市场销量实现216.8万辆,同比微跌-0.3%。自主神车五菱宏光虽然仍以60,132台的销量高居榜首,但与去年同期相比下滑-14.1%,市场形势并不乐观;大众朗逸则以52,428台的销量紧随其后,同比增长8.4%;哈弗H6以45,993台的销量位列第三。在2017年全年销量前十的车型中,自主车型占据4席,和以...[详细]

2017年1月国内乘用车市场销量实现216.75万辆,与2016年同期217.32万辆基本持平,轿车市场1月销量实现107.72万辆,较2016年同期111.24万辆下跌3.2%.........[详细]

当我们在网上寻求购车建议的时候,经常能够遇到有热心网友出谋划策。而每当提起大众品牌产品的时候,不少人会吐槽“大众车标值两万”,这话相信大家都不陌生。那么事实到底如何,大众车标是不是真的比别的品牌贵两万呢?笔者依然发扬实事求是、用数据说话的精神,将大众产品云集的紧凑级轿车、中型车以及紧凑级SUV三个细分市场销量TOP10的产品价格作以汇总,结合终端综合优惠,看看这些产品价格到底处于什么水平。紧凑型轿车根据盖...[详细]

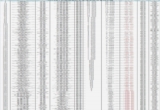

此前盖世汽车研究院根据乘联会发布的最新数据,整理出了2016年的国内乘用车市场车型销量排行榜。在这里笔者截取了其中前20名的(批发)销量情况(如图)。在销量排名前20名的车型中,笔者用黄色标注出了其中的“中国特供车”。何谓“中国特供车”?它一般是指合资厂商针对中国市场发布的车型,也只在中国地区发售。从销量统计表中可以看出:1.“中国特供车”多数集中在轿车市场;2.“中国特供车”销量惊人。这其中即便是卖得最少的...[详细]

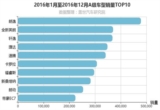

盖世汽车研究院根据乘联会发布的最新数据,整理出了2016年的SUV销量。...[详细]

根据乘联会发布的最新数据,盖世汽车研究院整理出了2016年轿车销量排行总表。2016年轿车排行总榜共统计了292款车型。2016年轿车市场销量实现1210.9万辆,同比增长3.8%。“德原朗”拿下冠军 帝豪称雄自主从近两个月的单月销量来看,长期拉皮换壳的“神车”朗逸已经显露出了疲态,连续两个月被已经进行了大改款的轩逸踢下了神坛。但从全年销量来看,“德原朗”仍然以478,699台高居榜首;别克全新英朗以370,370台的销量紧随其后;东风...[详细]

日前,盖世汽车从一汽-大众奥迪官方了解到,2016年,奥迪品牌在华累计销量达58.9万辆,同比增长3.7%。其中,国产车型销量为53.9万辆,占总销量比重逾91.5%。...[详细]

11月,不仅马云是人生赢家,众多自主品牌车企也是赚的盆满钵满。其中A级车销量过万的车型就有6款。其中奇瑞艾瑞泽5摘得自主A级轿车探花,全年累计销量107,790台。...[详细]

盖世汽车研究院根据乘联会发布的最新数据,整理出了2016年11月轿车(批发)--汽车销量排行榜。11月份轿车市场(批发)销量实现128.0万辆,同比增长11.0%,与8月份相比(11.4%),增幅继续收窄。朗逸跌落神坛 轩逸拿下冠军 排名销量前十的车型中,轩逸将长期占据中国轿车销量霸主地位的朗逸踢下了神坛。究其原因,笔者认为是由于3月...[详细]

盖世汽车研究院根据乘联会发布的最新数据整理出各类乘用车2016年11月销量排行榜,本次榜单总计统计440款。11月乘用车市场销量实现254.2万辆,同比增长23.9%...[详细]

盖世汽车研究院根据乘联会发布的最新数据整理出各类乘用车2016年11月销量排行榜,本次榜单总计统计440款。11月乘用车市场销量持续两成以上增长,且增幅超过银十。11月乘用车市场销量实现254.2万辆,同比增长23.9%.........[详细]

十月,昌河汽车销量实现6777辆,同比增长54.9%;今年前十个月,昌河汽车累计销量46819辆,同比增幅高达165.1%。事实上,对比昌河汽车往年的销量,今年以来,昌河汽车单月销量均实现不同程度的增长。...[详细]

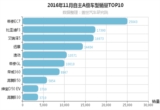

根据乘联会发布的最新数据,盖世汽车研究院整理出了2016年10月的SUV销量。10月SUV市场共统计141款车型。10月份SUV市场销量实现90.5万辆,同比增长44.3%,增幅低于9月份(53.0%)。自主品牌在SUV销量前十中占据7席,比9月份多一席,占据绝对优势地位,而其它四席则为美系、德系、日系所瓜分。汽车销量前十的车型均实现同比增长。昂科威以86.7%的同比增长成为SUV销量前十中同比增长幅度最大的车型,而荣威RX5则凭借其不错的外形设计...[详细]

根据乘联会最新数据,盖世汽车整理了2016年10月中国车企狭义乘用车批发销量排行榜。延续“金九”的火热,“银十”车市依然向好。数据显示,2016年10月份,中国狭义乘用车批发销量达2,306,340辆,同比增长22%,环比增长3.8%。1~10月累计销售18,538,394辆,累计同比增长17.8%。而从本次所统计的68家车企销量上来看,多家车企销量数据创出月度新高,而自主品牌依旧保持着相当强悍的增长。以上数据来源于:全国乘联会自主车企再飙新高...[详细]

根据乘联会发布的最新数据,盖世汽车研究院整理出了2016年10月的轿车销量。10月轿车排行榜单共统计了234款车型。10月份轿车市场销量实现117.7万辆,同比增长11.4%,与8月份相比(16.1%),增幅继续收窄。前十车型中大众继续保持绝对优势,共占据5席,分别是朗逸、速腾、宝来、捷达和新桑塔纳,四款车型销量除速腾外,均实现了三成以上的同比增长。入围前十的轿车车型中,德系6款,美系2款,日系1款,自主1款。要说最大的意外,无疑...[详细]

盖世汽车研究院根据乘联会发布的最新数据,整理出了各类乘用车2016年10月汽车销量排行榜,本次榜单总计统计418款(注:统计的数据中,略去销量为0的停产旧款车型)。 2016年10月份乘用车市场销量实现230.5万辆,同比增长22.5%。和9月份一样,10月乘用车销量排行总表中自主品牌包揽三甲。自主“神车”五菱宏光继续高居榜首,10月份实现(批发)销量60,820 辆,同比微跌9.2%,其今年前10个月累计销量较去年同期出现小幅下滑(-2.2%...[详细]

盖世汽车研究院根据乘联会发布的最新数据整理出各类乘用车2016年10月汽车销量排行榜,本次榜单总计统计418款。(注:统计的数据中,略去销量为0的停产旧款车型)10月销量:增幅不及前期金九银十销售旺季,乘用车市场同比持续增长。10月份乘用车市场销量再次突破两百万辆至230.5万辆,同比增长22.5%,增幅不及前三个月。10月份仅有五菱宏光销量突破六万辆,位居市场第一,但是较去年同期出现小幅度下跌(9.2%),紧随其后的哈弗H6销...[详细]

今年前三季度汽车零部件上市企业业绩较整体上扬,其中华域汽车以44.67亿元的净利润遥遥领先。根据盖世汽车研究院整理的数据,统计的二十二家主流汽车零部件企业今年前三季度营业收入合计实现了3,006.41亿元,同比上涨了17.9%;净利润也实现了同比上扬,由2015年同期的131.28亿元升至153.90亿元,同比攀升17.2%。同时平均净利率和去年同期持平,为5.1%。在二十二家上市汽车零部件企业中,有14家企业净利润实现了增长。潍柴动力业绩...[详细]

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921