根据乘联会发布的数据,今年5月,轿车市场共销售921,732 台,同比增长0.6%,结束了长时间下滑萎缩的低迷态势。而从2016年1-5月轿车市场各级别的市场份额来看,A级车仍然毫无悬念地占据着轿车市场最大的市场份额。B级车则占据了17%的市场份额,位居次席。而从5月份B级车市场的销量排名来看,名图、帕萨特、雅阁分列前三位。而B级车销量前十的车型中,排名第一的名图是唯一一款韩系产品;德系则有5款,占比最多;日系则有3款,美系一...[详细]

根据盖世汽车研究院整理的数据,今年5月份,日系车在华国产车销量实现312,596 辆,其7.8%的同比增幅不及乘用车市场13.6%的平均水平,同时其市场份额同比下跌0.9个百分点至18.1%。轿车同比下跌在轿车、SUV和MPV三类汽车市场中,轿车依旧是日系车的主力,今年5月日系轿车销量实现了200,011辆,在轿车市场贡献了21.7%的销量。但是其市场表现却不佳,在轿车市场整体上扬0.6%的背景下,日系轿车出现了1.5%的下跌。其中,A级轿车为日系轿...[详细]

增幅不及自主与市场整体水平根据盖世汽车研究院整理数据,2016年5月乘用车市场整体销量实现1,731,003辆,同比增长13.6%;其中自主品牌销量销量实现652,022辆,同比增长超过两成(20.3%);合资品牌销量实现1,078,981辆,同比增长不足一成(9.9%),远低于自主品牌,也不及整体市场两位数增幅。就市场份额来看,合资品牌份额由去年同期64.4%微跌至今年的62.3%,自主品牌则由去年同期35.6%增至37.7%。本文主要分类型对合资品牌2016年...[详细]

根据乘联会发布的数据,今年5月,轿车市场共销售921,732 台,同比增长0.6%,结束了长时间下滑萎缩的低迷态势。而当我们列出轿车市场5月销量排名前20位的车型时,可以看到其中只有大众POLO一款两厢车,曾经畅销的经典两厢车如福克斯、飞度却不见其踪(如下图)。 那么是什么原因使得两厢车在中国成了“濒危物种”呢?笔者认为首要原因是受到了小型SUV的蚕食。以前主流的合资紧凑型SUV普遍售价在16-20万左右,与9-15万的两厢轿车在...[详细]

今年一季度汽车零部件上市企业业绩较去年有所好转。根据盖世汽车研究院整理的数据,统计的二十家主流汽车零部件企业今年一季度营业收入合计实现了910.66亿元,同比上涨了15.8%;净利润也实现了同比上扬,由2015年一季度的42.85亿元升至43.88亿元,同比攀升2.4%。但是平均净利率却出现的下滑,同比下滑0.6个百分点至4.8%。在二十家上市汽车零部件企业中,有12家企业净利润实现了增长。华域汽车稳定增长营业收入规模最大的华域汽车,...[详细]

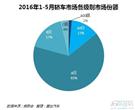

根据盖世汽车研究院整理的数据,今年5月份乘用车市场销量实现1,731,003辆,同比增长13.6%;其中自主品牌乘用车销量实现652,022辆,同比增长超过两成(20.3%),分类型来看,自主品牌MPV和SUV均实现两位数增长,同比增幅分别为19.5%和42.6%,相比之下自主轿车市场表现不尽如人意,5月份销量实现155,656辆,同比下跌超过一成(10.2%),这一表现在几大主流派系中跌幅也最为明显。本文主要针对自主品牌轿车前十车型销量做一简析。自主...[详细]

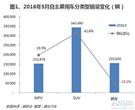

根据乘联会发布的数据,今年5月,轿车市场共销售921,732 台,同比增长0.6%,结束了长时间下滑萎缩的低迷态势。分级别来看,A级车仍然毫无悬念地占据整个轿车市场的最大份额。而A0和A00级小车市场相加,份额还不到14%。由于中国人消费水平的提升和对整车空间的高要求,消费者对于汽车的要求已经不仅仅局限于解决有和无的问题,而愿意购买空间更大的产品。这使得本已流年不利的A0级和A00级的小车市场,下滑更加严重。因此这两块细分...[详细]

2016年一季度乘用车市场销量持续增长,国内整车上市企业业绩整体上扬,然而就具体企业来看,过半企业业绩出现了下跌。其中上汽集团79.36亿元的净利润遥遥领先于其他的车企,而一汽轿车亏损4.23亿元,惨遭垫底。根据盖世汽车研究院整理的数据,统计的23家上市的整车企业营收、净利润双双实现增长,今年一季度营收合计实现3,169.74亿元,同比增长9.6%,净利润则是增长了15.2%,由去年同期的146.86亿元攀升至169.24亿元。其中,仅有10...[详细]

根据盖世汽车研究院整理的数据,今年5月份SUV销量实现637,256辆,同比增长37.4%;其中自主SUV销量为343,490辆,同比增长超过四成(42.6%),销量占比由去年同期51.9%提升至53.9%。本文主要针对自主SUV今年5月份销量做一简析。市场前十:优势下降相比鼎盛时期成绩而言,近来自主SUV在整个SUV市场前十车型排行榜中优势大不如从前。今年5月份自主SUV仅有三款入围市场前十,宝骏560销量更是不及昂科威,跌出前三甲。相比前期前十车型多...[详细]

在此前笔者所写的《16年5月SUV销量:前十自主仅剩3款暴露短板》一文中,笔者指出由于产能过剩和市场竞争的加剧,以合资企业为代表外资品牌的纷纷加大了促销力度。这对于以往以配置和性价比优势作为卖点的自主品牌产生了不小的冲击。也说明了自主品牌普遍在技术实力、研发能力和品牌溢价能力上仍然与外资品牌存在较大差距,在外资品牌的价格战攻势面前抵抗力仍不强。自主品牌与外资品牌存在差距并不是今天才有的事情,在多年的发展...[详细]

盖世汽车研究院根据乘联会数据,整理了今年5月份乘用车(指狭义,不含微客,下同)十大汽车集团。与去年同期相比,比亚迪跌出前十,被华晨赶超,其他集团销量排名变化不大。上汽集团依旧独占鳌头,销量遥遥领先;北汽、奇瑞和华晨销量增长显著,均实现了三成以上的增长。今年5月份,国内乘用车前十集团依次是上汽集团、东风集团、一汽集团、北汽集团、长安集团、广汽集团、长城汽车、吉利集团、奇瑞汽车和华晨集团。这些企业乘用车...[详细]

根据乘联会发布的数据,2016年5月,轿车市场共销售921,732 台,同比增长0.6%,结束了长时间的低迷态势。从5月份轿车市场的销量来看,分派系来看,德系有四款车型名列前十,是轿车市场最大的赢家。其中新朗逸、捷达包揽冠亚军,而速腾和全新Polo则排名第6和第9。而美系则占据3个席位,分别是全新英朗、福睿斯和科鲁兹。其中科鲁兹以1,566 台的优势,力压吉利帝豪,使得自主品牌产品再次无缘前十;而全新英朗销量同比增长高达81.6%,...[详细]

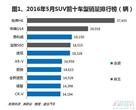

根据乘联会发布的数据,2016年5月,SUV市场共销售637,256台,同比增长37.4%,继续保持了高歌猛进的增长趋势。前十自主仅剩3款 昂科威称雄合资从本月销量排名前十的车型来看,最大的变化是以往在SUV市场占据优势地位的自主品牌风光不在。虽然长城哈弗H6继续以37,435台的销量蝉联榜首,但放眼前十名的车型,仅有3款为自主品牌产品。而合资品牌方面,除多年没有进行大改款的途观同比下滑外,其他车型均呈现出了同比两位数以上的增长。...[详细]

盖世汽车研究院根据乘联会数据,整理出2016年5月乘用车企业销量排行榜。南北大众和上汽通用依旧凭借较大的优势稳居前三甲。一汽大众5月销售新车150,275辆,连续两个月夺得乘用车市场的冠军,不过仅以872辆的微弱优势领先紧随其后的上汽大众。对比2015年5月,一汽大众销量实现了20.0%的增长,旗下畅销车捷达、速腾和宝来等均实现了两成以上的增长。同时今年前五个月销量也实现了8.5%的增长。上汽大众虽然5月以149,403辆的成绩居于一...[详细]

盖世汽车研究院根据乘联会数据,整理出各类乘用车2016年5月销量排行榜,本次榜单总计统计420款。(注:统计的数据中,略去销量为0的停产旧款车型)五菱宏光重新夺冠5月乘用车销量实现两位数增长,同比攀升13.6%,销售新车173.1万辆。五菱宏光以45,199辆的成绩重新夺得乘用车市场的销量冠军,并且实现了31.0%的增长,不过前五个月销量出现了8.9%的下滑。同旗下的MPV宝骏730今年销量一路下跌,5月仅销售14,060 辆新车,同比暴跌45.9%...[详细]

近来轿车市场持续萎靡,MPV市场增长放缓,持续高速增长的SUV担当了整个乘用车市场增长的重要支柱,其中主攻SUV市场的长城汽车销量表现如何?本文将主要针对长城汽车今年5月份销量做一简析。重回两位数增长长城汽车凭借旗下诸多各级别SUV车型组成的丰富产品线征战SUV市场,所取得的成绩有目共睹。今年前五个月长城汽车销量实现稳定增长,1月份受节前销量冲击助力,销量高达82,000辆,同比增长5.8%; 2月份销量实现52,624辆,同比增...[详细]

盖世汽车研究院根据OICA的数据,盘点了2015年全球十大汽车生产和销售国排行,以飨读者。从汽车生产量来看,2015年全球汽车前十国家依次是中国、美国、日本、德国、韩国、印度、墨西哥、西班牙、巴西和加拿大。其中,中国去年以2,450.33万辆的汽车产量稳居全球最大汽车生产国,相比其他国家具有绝对的优势,是排名第二美国的两倍,与2014年相比中国汽车产量持续增长,不过增幅有所放缓,同比攀升3.3%。美国2015年汽车产量同比上涨3....[详细]

根据乘联会的统计数据,4月SUV销量的排名情况来看,韩系SUV销量最好的全新途胜,月销虽然刚好破万,但在竞争激烈的SUV市场中,也仅排名第14位。其它车型如ix25、KX5、智跑、ix35、KX3等产品排名都在20名开外。而从市场份额来看,今年1-4月,SUV市场仍然由自主品牌继续占据霸主地位,市场份额高达57.5%,而韩系车仅占据7.3%的市场份额,属于市场边缘化产品。那么是什么原因使得韩系SUV在中国销售最火爆的SUV市场不再吃香呢?笔者认...[详细]

根据盖世汽车网整理的数据,今年1-4月客车(指整车,不包括非完整车辆,下同)合计销售145,589辆,较去年同期销量下跌了9.2%,跌幅较前期有所收窄。仅轻客下跌在客车市场,占比最大的轻客市场销量出现了下跌,今年1-4月其销量累计105,818辆,销量虽超过十万辆,但是同比下跌15.5%;在客车市场的份额由去年同期78.1%跌至72.7%。大客和中客在客车市场销量均出现同比上涨。其中,大客市场销售新车20,532辆,同比上涨12.2%,市场份额上...[详细]

MPV市场过去几年发展迅猛,不过,随着市场逐渐进入平稳发展期,MPV市场增长大幅放缓。根据盖世汽车整理的数据,今年1-4月,国内MPV市场销量累计实现86.3万辆,较去年同期增长9.8%,较之前几年动辄三四成的增长明显放缓。自主占据超九成份额从派系上来看,自主品牌优势更加明显。今年1-4月,自主品牌在MPV市场销售实现79.2万辆,同比增长12.1%,是MPV市场销售唯一增长派系;市场份额高达91.8%,同比上升1.8个百分点。相比之下外资品...[详细]

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921