在中国崛起以前,美国曾是全球最大的单一汽车市场,被称为“车轮上的国家”,千人汽车保有量达到了837台。依托底特律汽车三巨头,北美很早就涌现出一批优秀的零部件企业,诸如麦格纳国际、李尔和天纳克等.

北美老牌零部件巨头依然能打

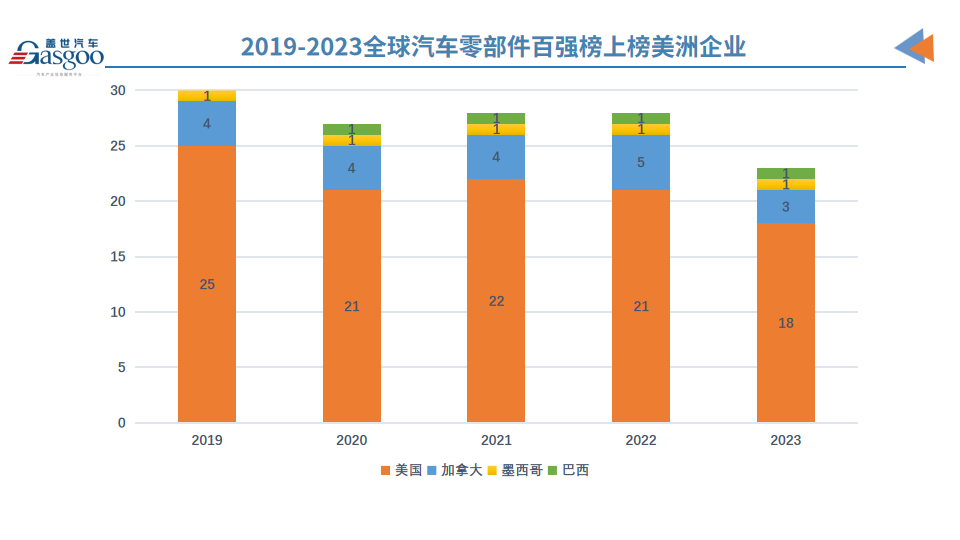

在2023年全球汽车零部件企业百强榜中,美洲企业一共上榜23家企业,其中北美22家(美国18家、加拿大3家、墨西哥1家),南美1家。

2019-2023年,全球汽车零部件Top 10榜单中,北美企业一直稳稳占据2个席位。在2023年的榜单中,麦格纳和李尔作为加拿大和美国零部件企业的领头羊,分别继续第4和第10的排名,这也体现出了本土供应链的实力。面对宁德时代“空降”前五,没有退步对于麦格纳和李尔来说也算是一种进步。

另外值得一提的两家企业是伟世通(美国)和Iochpe-Maxion(巴西),排名分别上升了4和6名。其中伟世通2022年汽车行业配套营收同比大增35%,主要得益于其极具竞争力的多样化产品组合。2022年伟世通新推出的产品数高达到45款,赢得了60亿美元的新业务;Iochpe-Maxion则受益于全球电动汽车的浪潮,该公司是电动汽车和“最后一英里”车队的主要车轮供应商。

2023年上榜企业的总营收为1766亿美元,同比增长10.9%。而美洲23家上榜企业,营收全都实现了一定程度的上涨,展示了持久的战斗力。

企业上榜数量持续减少

分析近五年的零部件百强榜,一个很明显的现象是上榜的美洲零部件企业数量逐渐减少,其中以美国最为典型,上榜企业数量从2019年的25家下滑到2023年的18家,7家企业跌出百强;加拿大上榜企业减少2家,墨西哥和巴西保持一个上榜席位不变。

美国上榜企业数量减少也映射了本国汽车行业实力的变化,尤其是在电气化转型的浪潮当中,美国市场除了特斯拉,其他的传统巨头并未实现引领。2016年,美系车在全球汽车销量中的比重约为22.5%。而2022年,美系汽车销量突破1200万辆,在全球市场的份额大概在15%左右。六年过去,美系车的全球市场份额下降了7个百分点左右,与美国零部件上榜企业减少的数量大致相当。

另外需要注意的是,尽管美国当前上榜的企业数量依然领先,仅次于日本,但在榜单前10名中,美国企业只有一家,排名第十,营收不足前三甲的一半,说明美国本土顶级的零部件供应商的整体实力,与欧洲日本的零部件巨头之间依然有着相当大的差距。而随着中国零部件力量的全面崛起,同时欧洲传统零部件巨头转型坚决实力强劲,美国零部件企业的生存空间自然被压缩。

迎来产业战略转型发展机遇

不过,随着美国政府积极推动制造业回流以及电气化转型,美国零部件企业正面临着新一波商机,目前正是战略转型的机遇期。

1. 美国力促制造业回流

“制造业重回美国”对区域产业布局转移调整的影响包括但不限于亚洲区域产业转移、技术回撤以及北美区域产业承接与地位提升等。具体到汽车行业,通过汽车产能回流、转移和近岸布局,推动汽车制造供应链朝着美国本土化和区域化发展,美国本土零部件供应商迎来了全新的产业机会。

为了加速电气化转型和制造业回流,2022年拜登政府推出了《通货膨胀削减法案》,为绿色技术提供了价值3690亿美元的补贴和税收激励。据相关统计,在2022年8月至2023年3月期间,该法案为北美电动汽车供应链带来至少520亿美元的新投资,其中50%用于电池制造,约20%用于电池组件和电动汽车制造。

2. 美国加速电气化转型

根据供应链咨询公司Seraph的数据,到2030年,全球汽车相关公司已承诺投资8600亿美元用于电动汽车,而其中超过一半的投资(约4550亿美元)均由美国公司支出,凸显出美国在电气化转型上加速赶超的决心。

电动汽车的兴起也为零部件供应商提供了新的市场,他们可以为电动汽车提供电池、电动驱动系统和其他相关零部件。近期愈来愈多的车企将其补能体系接入特斯拉的布局,也在进一步加速北美电气化的进程。

对于北美零部件企业来说,在中欧新旧力量的双重夹击下,只有紧跟产业智能电动大趋势的激进转型,才有机会实现突破。在此过程中,我们有如下几个建议:

1. 抓住转型窗口期,加速技术创新和研发

制造业重回美国和电气化转型为北美本土零部件供应商提供了良好的转型窗口期,但同时也要求供应商具备更高的技术能力,因此企业需要更加积极布局电气化技术创新和研发投资,以提供符合新技术和新标准的高质量零部件。这可能包括改进现有产品,开发新的材料和工艺,以及提供更智能和可持续的解决方案。

2. 调整产品组合,打造多元化、差异化竞争优势

随着电气化转型,传统的内燃机零部件供应商需要增加对电动汽车相关零部件的生产能力,例如电池、电动驱动系统和充电设施等。企业可以利用并购或拆分手段,及时对业务进行调整转型,这也是美国企业比较擅长的做法。例如,为了加速向电气化业务转型,博格华纳决定拆分燃油系统和售后市场业务,同时积极收购国内外充电企业,布局充电领域。

除了多元化,本土企业间的产品和业务组合需具备差异化竞争优势,以美国领先的零部件巨头李尔为例,尽管很早之前该公司就开始谋划往电子电气新业务上转型,但目前主要的业务大头依然来自座椅,第二曲线的增长还需要时间。而美国另一家企业安道拓也是全球最大的座椅制造商之一,本国企业业务同质化严重。

3. 加强与车企沟通合作,紧跟头部公司进行供应链创新

零部件供应商需要更多地了解汽车制造商的长期电气化和产能布局计划,以便能够制定自己的有效战略;同时,紧跟特斯拉等头部公司的战略规划,动态调整供应链的技术发展和产业布局。

4. 关注可持续发展

可持续性是当前全球汽车产业的重要议题之一。供应链企业需要采取措施降低碳排放、优化能源利用、推动循环经济和绿色供应链管理,进入车企的可持续供应链体系。

联系邮箱:info@gasgoo.com

客服QQ:531068497

求职应聘:021-39197800-8035

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921

版权所有2011|未经授权禁止复制或建立镜像,否则将追究法律责任。

增值电信业务经营许可证 沪B2-2007118 沪ICP备07023350号

12:15

12:15 01:59

01:59 10:51

10:51 06:19

06:19 01:51

01:51 04:32

04:32 10:50

10:50 16:53

16:53 02:56

02:56 03:51

03:51 13:29

13:29 07:30

07:30 06:07

06:07 16:29

16:29 24:58

24:58 07:04

07:04 05:01

05:01 05:02

05:02 08:36

08:36 16:31

16:31 06:19

06:19 14:27

14:27 04:23

04:23 06:23

06:23 13:33

13:33 05:20

05:20 04:07

04:07 04:33

04:33 14:01

14:01 12:57

12:57 03:13

03:13