近日,广汽旗下的飞行汽车GOVE在广州CBD上空进行飞行展示,首次完成在城市公众复杂低空环境下的飞行验证。按照规划,广汽将于2027年在粤港澳大湾区实现全链条立体智慧出行服务。

在广汽坚持创新驱动,以科技绘就的“万亿”蓝图中,飞行汽车只是其中的关键一环。近年来,秉承着“无科技 不广汽”的发展理念,在智能网联和三电核心技术领域,以及产业链生态构建上,广汽集团均在积极布局,并取得了硕果累累,整体销量也节节攀升,展现出强劲的发展韧性和蓬勃生机。

【大家好,这里是盖世汽车。本期“中国车企风云录系列”,我们来聊一聊自主车企阵营里的“行动派”广汽集团。】

相关链接:中国车企风云录|行动派广汽(上篇)

聚焦新质生产力,全链条布局新四化

纵观过去几年广汽的发展,自主“双子星”销量稳步提升背后,除了产品体系的持续完善和策略升级,也离不开广汽在核心产业链生态上的深入布局。

通过“自主研发+合资合作+投资并购”三条路径,广汽集团在智能网联新能源汽车领域,开展了全链条布局,并先后推出了夸克电驱、5C闪充、弹匣电池、星灵电子电气架构、ADiGO智驾互联生态等多项创新解决方案,涉及上游原材料、核心三电、芯片、软件、智能驾驶等多个核心领域。

具体来看,在新能源汽车核心“三电”领域,早期广汽主要是通过合资合作强化产业链布局。大家所熟知的广汽时代、时代广汽以及尼得科汽车驱动系统公司,均是这一时期的合作成果。

从2020年开始,广汽开始着力打造自有研发体系。同年9月,广汽携手第三方战略伙伴持股平台共同出资设立巨湾技研,正式开启动力电池自研之路。

此后两年,广汽在“三电”领域相继成立了因湃电池和锐湃动力,并同步开展相关的产能建设,用于推进电池和电驱动系统的自研自产。其中广汽埃安规划产能36GWh的因湃电池智能生态工厂已于2023年12月正式投产,首期项目可以实现6GWh产能,后期将实现36GWh的规划产能,满足每年60万辆新能源汽车的装机需求。目前,由该工厂生产的弹匣电池,已陆续供应广汽埃安和广汽传祺相关车型。

值得注意的是,伴随着广汽在动力电池领域的自主研发及生产能力持续增强,早期与宁德时代的合资公司之一——广汽时代已于2023年6月清算注销。

图片来源:广汽集团

锐湃智能生态电驱工厂则于2024年1月30日正式竣工投产,这也意味着广汽埃安在新能源三电领域实现了全面自研自产。根据规划,该工厂投产的首款量产产品为夸克电驱——M25 超级电驱,未来将率先搭载于昊铂品牌车型。

考虑到随着新能源汽车的快速发展,未来补能以及电池回收利用等需求必然会大幅增加,2023年广汽还投资设立了优湃能源,用于打造“锂矿+基础锂电池原材料生产+电池生产+储能及充换电服务+电池租赁+电池回收和梯次利用”的纵向一体化新能源产业链。

据了解,现阶段优湃能源主要有两个核心任务:电池生产和用电服务。其中在电池生产方面,除了已经投产的因湃电池智能生态工厂,优湃能源还拿到了贵州遵义一座矿山的勘探权,预计今年上半年还有5个矿要落地,以保证基础锂电池原材料生产。

在用电服务方面,2023年优湃能源已经建成充电站979座,预计到2025年将达到2000座;已建成换电站62座,预计到2025年将达到500座。另外,配合广汽埃安车电分离车型,优湃能源还推出了“电池银行”,并于2023年9月上线了电池租赁服务。接下来,优湃能源还将探索智能车居能源解决方案,进一步完善生态链布局。

在智能化领域,通过自研+合作,广汽也已开展了十余年布局,并取得一系列成果。

智能化方面,广汽的主要成果是ADiGO智驾互联生态系统。

该系统于2019年正式发布,由广汽主导,腾讯、华为等多个战略合作伙伴支持研发,涵盖ADiGO PILOT智能驾驶和ADiGO SPACE智能座舱两个组成部分。

其中ADiGO PILOT历经过去数年迭代,可以支持从L2至L4不同级别的自动驾驶研发,覆盖停车场、高速公路、城市快速路、城市道路等多个不同的应用场景,相关解决方案已先后搭载于昊铂GT、昊铂HT、传祺影酷、E9、AION V、AION LX等车型。在此基础上,广汽正在进一步开展更高级别的L3研发。

广汽还在内部成立了X Lab自动驾驶实验室,并与滴滴自动驾驶、文远知行、小马智行等达成了深度合作,共同推进高级别无人驾驶研发。目前,通过旗下如祺出行,广汽已先后在广州和深圳开启了Robotaxi载人示范应用。

4月7日,由滴滴自动驾驶与广汽埃安联合成立的合资公司——广州安滴科技有限公司正式宣布获批工商执照。据了解,目前该公司首款商业化L4车型已经完成产品定义,正在进行设计造型的联合评审,计划2025年实现量产。

而在智能座舱方面,广汽ADiGO SPACE也已成功搭载于传祺、埃安和昊铂三个品牌旗下多款车型。不过在广汽传祺最新推出的传祺M8宗师先锋版上,则搭载了华为的车机模组及HarmonyOS车机操作系统,首次打通华为智能座舱生态。

除了上述已经或即将落地应用的解决方案,过去几年针对氢发动机、氨发动机、高压无钴电池、半固态电池、固态电池、机器人、飞行汽车等前沿技术领域,广汽也开展了相关的布局。

图片来源:广汽集团

其中在飞行汽车领域,广汽于2023年完成了旗下飞行汽车GOVE的全球首飞,目前已累计展开了300余次飞行验证。按照规划,广汽将在2025年启动飞行汽车示范运行工作,2027年在粤港澳大湾区两到三座城市实现实现“多元站点-地面交通-空中交通”全链条立体智慧出行服务。

可以说,在“万亿广汽”目标的引领下,广汽集团正以科技为矛,努力开辟全新增长极。

图片来源:广汽集团

持续的科技与创新发展,离不开广汽强大的研发体系。

目前广汽集团已经构建了以广汽研究院为核心,洛杉矶和米兰研发中心、上海前瞻设计工作室、厦门智能网联工作室为支撑的“三国五地”全球研发网络平台,汇聚全球十多个国家超过5000名研发人才,累计投入自主研发450多亿元。

按照广汽规划,接下来集团将继续强化科技人才体系,到2025年力争实现全球研发团队突破6400人。

立足国际化,打造全新增长极

在中国汽车工业发展的前几十年里,通过“市场换技术”,以及多种形式的中外合资、合作,自主车企成功构筑了汽车产业坚实的基础架构。

如今,在智能电动汽车产业新浪潮的推动下,本土企业正积极把握先发优势,开展核心技术攻关,力图在智能电动汽车关键技术领域占据主导,甚至通过技术、服务和产品输出,实现海外市场的全产业链布局,广汽也不例外。

2023年8月,广汽集团重磅发布“1551”国际化战略,宣布广汽集团将以"1"个2030年挑战50万的目标为牵引,在海外站稳欧洲、亚太、独联体、中东非洲、中南美洲"5"大市场版图,深耕至少12个万辆级战略市场。

其中欧洲市场将以纯电车型进入,重点聚焦西欧市场;亚太市场将以燃油(含混动)+纯电进入,至少布局马来西亚、泰国、缅甸等生产基地,辐射东盟国家,打造泰国、马来、菲律宾和印尼四个万辆级核心市场;中东非洲则将以迪拜分公司与配件海外仓为据点,继续深耕沙特、阿联酋等基盘市场,同时运营好尼日利亚、突尼斯SKD工厂,并积极推进埃及、南非CKD布局,未来形成四大万辆级核心市场;中南美洲方面,重点聚焦墨西哥和智利两个万辆市场;独联体市场中整体聚焦俄罗斯,短期以CBU为主。

图片来源:广汽集团

差不多同一时间,广汽埃安向泰国林查班港发运了首批出口车辆——100台AION Y Plus,并一举签约泰国、缅甸、越南和新加坡四国七家经销商代表,宣告广汽埃安东南亚战略正式启动。

此后几个月,广汽埃安持续深化海外布局,不仅在2023年12月正式进入柬埔寨市场——这也是埃安在全球范围内开启的第二个海外市场,还于今年1月启用了广汽国际墨西哥公司新办公室。2月,广汽埃安宣布泰国工厂项目已经在罗勇工业园正式开工。

作为广汽埃安首个海外生产基地,泰国工厂项目设计年产能达5万台,分两期建设,第一期计划今年7月建成,首款投产车型为AION Y Plus右舵版。按照广汽规划,到今年底广汽埃安预计海外销售店将达到167家,其中今年在东南亚市场将出口新能源汽车3500辆。

值得关注的是,尽管广汽埃安2023年才真正开启出海,就整个广汽集团而言,其实很早就迈出了全球化步伐,不过早期主要聚焦传祺品牌。

2013年9月,广汽乘用车115辆传祺汽车从广州起运出口科威特,首次实现批量出口。此后,广汽相继完成了中东、美洲、非洲、东南亚、东欧5大板块,近40个国家和地区的市场布局,到现在已经在海外市场深耕超过了10年。

然而从出海成果来看,广汽可谓“起个大早,赶了晚集”。据盖世汽车研究院统计数据显示,2023年广汽自主乘用车共计出口55,366辆,其中广汽传祺出口51,399辆,广汽埃安出口3,967辆,目前广汽的出口产品仍然以燃油车为主。

虽然与2022年相比,去年广汽自主乘用车出口增幅高达67.75%,但放眼整个自主品牌赛道,这个成绩实在难言出色。要知道2023年自主乘用车出口量排名前三的奇瑞、上汽乘用车和吉利,出口量分别达到了923,931辆、685,018辆和274,101辆。

对此,盖世汽车研究院分析师指出,这主要是由于长期以来广汽旗下日系合资业务表现较好,而在迈入新能源汽车时代后,广汽埃安早期战略比较依赖B端市场,当时发展出口对其吸引力不大,多重因素下,导致广汽更注重国内市场,而忽略了海外布局。

而今,广汽在出口方面已经开始奋起直追,不过考虑到海外市场的复杂多变,加上前期布局本身就需要巨大的投资,以及一定的投资回报周期,广汽想要借助出海打造全新增长极预计还需要一段时间。

自主双子星,能否治好广汽“合资依赖症”?

从2020年35万辆,占集团总销量17%的份额,到2023年89万辆销量,占集团总销量接近36%的份额,自主“双子星”正在成为广汽冲刺2030年“万亿”目标的中坚力量。

然而,广汽自主板块亮眼成绩背后,暗藏的隐忧也不容忽略。

首先便是盈利问题。由于在燃油车时代对合资板块的强依赖,过去很长一段时间里,以广汽本田和广汽丰田为代表的合资公司一直是广汽主要的营收和利润来源。

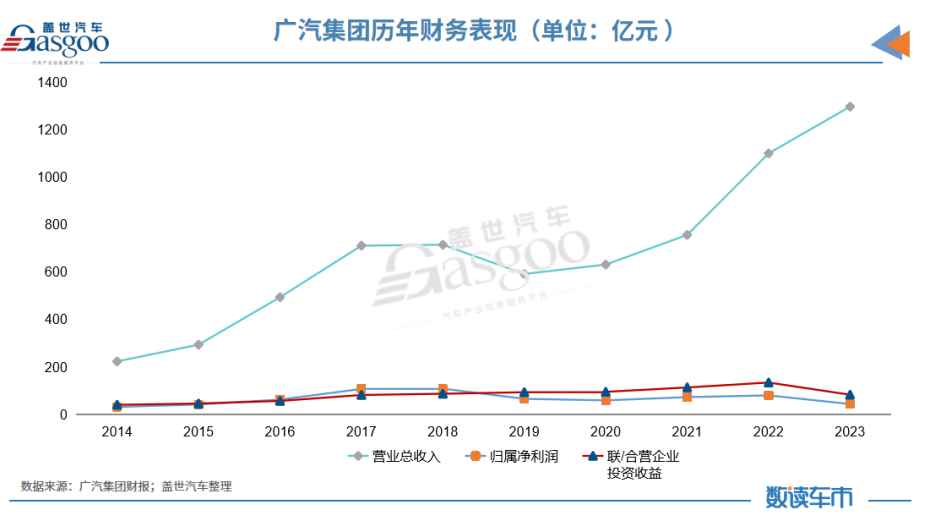

2014-2018年,在自主和合资板块的共同发力下,广汽整体销量从100万辆快速攀升到200万辆,由此驱动广汽营收从2014年的224亿元快速增至700多亿,净利润则从30亿元扩大到了百亿规模。

其中对联营企业和合营企业的投资收益,为广汽主要利润来源,从2014年的41亿元增长至2018年87.53 亿元。2018年,在广汽乘用车销量达到了破历史的53.5万辆的情况下,集团对联营以及合营企业的投资收益仍然占到了广汽归母净利润的80%。

2019年,由于广汽乘用车销量大幅下滑——相较于2018年减少约15万辆,导致当年广汽营收和利润均出现了较大幅度的下滑,分别为592.3亿元和66.2亿元,要知道这一年广汽来自联营以及合营企业的投资收益高达93.99亿元,换言之是合营及联营企业营收覆盖了自主板块的亏损。

从2020年开始,广汽业绩开启了新一轮冲高,至2022年达到1100亿元,对应净利润为80.68亿元。这期间虽然广汽自主板块实现了不错增长,比如广汽埃安,三年营收分别为76.1 亿元、172.65 亿元、387.03 亿元。

但反映到利润上并不明显,据广汽集团发布的审计报告显示,2019年至2021年,广汽埃安净利润分别亏损6.21亿元、6.88亿元、13.89亿元,三年累计亏损26.97亿元。集团收益主要增量还是依靠联营以及合营企业,2020-2022投资收益分别实现了95.7亿元、114.04亿元和134.8亿元。

2023年广汽营收进一步向好,累计达1,297.06亿元,同比增长17.62%。这背后广汽乘用车和广汽埃安销量均实现了不错的增长,去年分别为40.65万辆和48万辆。然而归属净利润上,却出现了大幅度下滑,只有44.29亿元,与2022年的80.68亿元相比几近“腰斩”。

图片来源:广汽集团

广汽集团指出,这主要是由于合营企业汽车销量同比下滑、盈利下降所致。而自主板块,虽然销量增速迅猛,但由于主力车型走的是性价比路线,利润空间有限,还不足以支撑集团整体财务稳健发展。特别在遭遇广汽菲亚特和广汽三菱接连退市,广本和广丰销量齐跌后,后续广汽自主板块能否扛起集团增收大旗,引人关注。

其次,“双子星”主力广汽埃安后续的成长性,在智能电动汽车市场竞争持续加剧的大背景下,也有待进一步验证。如前面所言,埃安品牌推出早期,强依赖于网约车市场走量。过去两年,即便C端战略进展显著,从终端上险量来看,目前仍然还有很大一部分销量是由B端市场贡献。据2023年上险量数据,去年广汽埃安双品牌累计上险量约为44.3万辆,其中昊铂3,453辆,从使用性质来看,非营业/营运占比为48.4%。

这种强网约车的标签,对于广汽埃安品牌的塑造,也有一定影响。加上近年来网约车市场竞争日趋激烈,主流车企都在争相布局,市场不断趋于饱和,后面埃安能否继续维持当前的增长,还存在很大的不确定性。

尤其今年车市价格战仍在持续,比亚迪率先打响降价第一枪,推出起售价7.98万元的秦PLUS和驱逐舰05荣耀版新车,将“油电同价”策略升级为“电比油低”策略,随后引发一众车企跟随。无论从后续销售增量还是利润来看,埃安面临的形势都不容乐观。

跟随这股降价潮,近日广汽埃安已经对旗下部分车型价格进行了调整。3月3日,广汽埃安宣布推出AION Y Plus星耀版,售价9.98万元,正式将AION Y Plus的价格拉到了10万元以内。此后,广汽埃安又先后宣布对 AION S MAX星瀚版、AION V Plus等车型进行降价。

考虑到五菱、比亚迪、奇瑞、吉利、长安等车企也相继对旗下热门车型价格进行了调整,并且部分车型降价幅度更大,预计后续会给广汽埃安施加更大的竞争压力。据盖世汽车研究院预测,多重压力下,今年广汽埃安整体销量大约在40-45万辆左右。

图片来源:广汽集团

尽管目前广汽埃安也在发力高端化,同时规划上市,不过整体来看进展同样不是很顺利。据统计,昊铂自2023年7月推出首款车型昊铂GT,去年实际上险量只有3,453辆,主力车型昊铂GT和昊铂HT对应上险量分别为3,144辆和308辆。

以此来看,广汽埃安要想通过昊铂撑起“高端梦”,还得更努力才行。特别是昊铂走量车型所处的20-30万元价格带,本身就竞争激烈,更加剧了广汽埃安品牌向上的难度。

而IPO上市方面,广汽埃安进展也落后于预期。此前,广汽集团总经理冯兴亚曾表示,力争2023年实现广汽埃安上市。但事实是,直到现在广汽埃安IPO仍在冲刺之路上,并且还从科创板转移到了港股。

2024年初,有消息称广汽埃安今年将在香港上市,由中金公司和华泰证券负责相关事宜,拟募资10亿美元。此前,广汽埃安在A轮融资后估值已突破千亿元,如果此次上市成功,无疑也会推动广汽集团估值水涨船高。接下来,就看广汽埃安能否在更为严峻的大环境中,杀出一条“血路”来。

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921

14:02

14:02 06:22

06:22 16:41

16:41 15:59

15:59 14:22

14:22 08:29

08:29 22:40

22:40 09:30

09:30 11:14

11:14 03:41

03:41 08:47

08:47 09:21

09:21 11:11

11:11 09:50

09:50 18:28

18:28 11:55

11:55 22:28

22:28 11:01

11:01 09:28

09:28 12:26

12:26 16:23

16:23 15:27

15:27 13:18

13:18 12:01

12:01 07:54

07:54 26:08

26:08 08:13

08:13 09:08

09:08 14:11

14:11 12:24

12:24 11:18

11:18