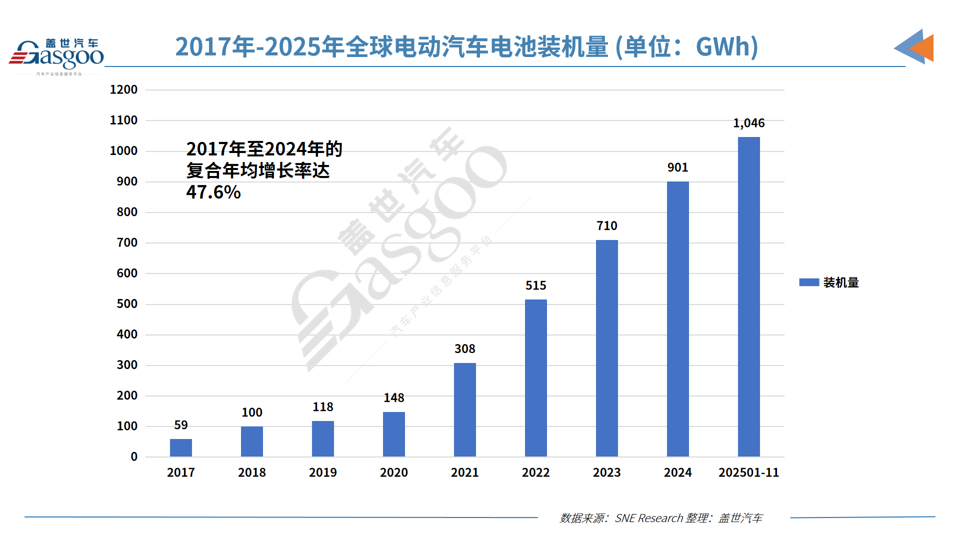

日前,韩国市场研究机构SNE Research公布的数据显示,2025年前11个月,全球电动汽车(包括纯电动车型、插电式混合动力车型及混合动力车型)电池装机量达1,046GWh,较2024年同期的789GWh增长32.6%。

中国六家电池厂商入围全球前十,韩国电池三巨头市占率收缩

从整体市场格局来看,头部效应愈发显著,中国电动汽车电池企业的主导地位进一步巩固,韩国电池三巨头则集体面临份额收缩的挑战,各厂商发展态势因客户结构差异呈现明显分化。

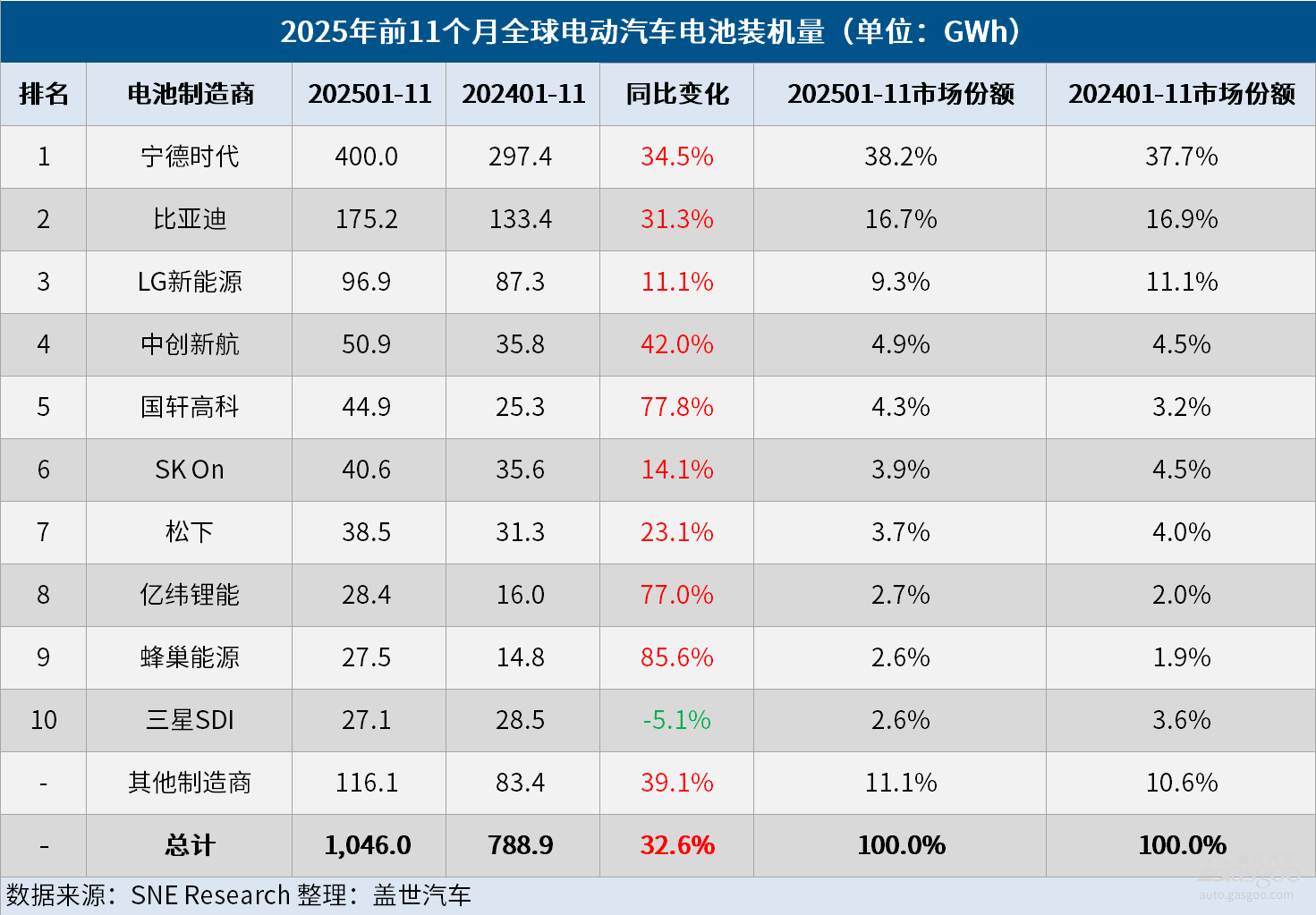

宁德时代以400.0GWh的装机量继续稳居全球第一,同比增长34.5%,持续占据行业龙头位置;比亚迪紧随其后,以175.2GWh的装机量位列第二,同比增长31.3%,二者共同构成全球电动汽车电池市场的第一梯队。

作为中国头部企业,二者的增长逻辑各有侧重:宁德时代凭借全维度客户覆盖突围,不仅绑定极氪、问界、理想和小米等国内主流主机厂,特斯拉、宝马、奔驰和大众等全球汽车巨头也广泛采用其产品,多元客户结构筑牢增长根基;比亚迪则依托“电池+整车”垂直整合模式,凭借强大的价格竞争力扩大车型销量,海外市场尤其是欧洲销量表现亮眼,2025年前11个月在欧洲的电动汽车电池装机量达12.7GWh,同比激增206.6%,成为重要增长极。

其他4家中国电池制造商也继续保持强劲增长势头。值得一提的是,中创新航(CALB)的全球电动汽车电池装机量同比增长42%至50.9GWh,排名第四;国轩高科(Gotion)的电池装机量达44.9GWh,同比激增77.8%,位列第五;亿纬锂能(EVE)的电池装机量同比大涨77.0%至28.4GWh,位居第八;紧随其后的是蜂巢能源(SVOLT),电池装机量达27.5GWh,同比猛涨85.6%,为该榜单中今年前11个月增速最快的电池制造商。

与之形成鲜明对比的是韩国电池三巨头的疲软表现,2025年前11个月,LG新能源、SK On、三星SDI在全球的市场份额合计为15.7%,同比下降3.5个百分点,且内部呈现分化态势。LG新能源以96.9GWh电池装机量、9.3%的市场份额保持全球第三并实现同比增长11.1%;SK On以40.6GWh装机量排名第六,同比增长14.1%;三星SDI则成为唯一同比下滑的企业,装机量为27.1GWh,同比降幅为5.1%。

各厂商的电动汽车电池装机量变化与核心客户动态深度绑定。三星SDI受Rivian供应链调整冲击较大,其新推出的标准续航版车型改用国轩高科磷酸铁锂(LFP)电池,叠加Rivian品牌整体销量放缓,拖累了三星SDI市场份额增长,仅靠宝马、奥迪车型的销量提升勉强对冲部分影响。

SK On依托现代汽车集团、大众汽车集团的稳定需求增长,福特Explorer EV的热销也抵消了F-150 Lightning的销量疲软。

特斯拉对LG新能源电池装机量同比下降8.2%,但起亚EV 3的全球热销及基于通用奥特能(Ultium)平台打造的雪佛兰Equinox、Blazer和Silverado电动汽车在北美市场的销量增长,成为推动LG新能源全球电池装机量增长的主要动力。

日本企业松下以38.5GWh装机量排名第七,业务高度依赖特斯拉,正通过工厂转型与客户拓展寻求破局。松下则加速北美工厂转型,开发下一代电池并洽谈新客户,全力摆脱对特斯拉的单一大客户依赖。

政策技术双变革,2026年电动汽车电池市场竞争核心何在?

全球电动汽车电池市场在规模增长的同时,技术路线与需求结构发生深刻变化,区域市场呈现差异化特征,为2026年后的行业竞争划定了核心方向。

从技术与全球布局来看,增长重心日益向中国集中,磷酸铁锂技术路线加速全球扩散。随着中国国内新能源汽车渗透率提升、价格竞争加剧,LFP电池凭借成本与安全性优势,逐步打破三元电池的原有格局,中国电池制造商通过海外本地化生产与客户多元化布局,进一步巩固全球影响力,国轩高科切入Rivian供应链便是典型体现。

区域市场中,北美市场的发展充满复杂性。2025年初,该市场因政策不确定性、关税及税收抵免风险面临收缩压力,但《通胀削减法案》(IRA)相关的储能系统(ESS)激励措施,在《大而美法案》(OBBBA)后得以保留,为市场提供支撑。同时,AI数据中心电力需求激增带动储能系统需求爆发,加速了电池行业从电动汽车向储能应用的结构性转变。不过,美国本土产能以三元(NCM/NCA)电池为主,向方形LFP电池转换的成本与时间,成为制约其技术迭代的关键变量。

行业竞争逻辑的重构已箭在弦上。2026年后,电池制造商的竞争力预计将不再单纯依赖全球扩张规模,而是聚焦综合布局能力——能否优化产品、客户与生产布局的组合,同时适配电动汽车与储能两大市场,且快速响应区域监管政策变化,将成为决定市场地位的核心因素。

全球电动化转型与储能市场崛起,为电动汽车电池行业带来双重机遇,但技术迭代、政策调整与客户需求变化也加剧了竞争。头部企业已纷纷启动战略调整,或推进客户多元化,或加速技术研发,或布局海外生产,全球电动汽车电池市场的格局重构,仍在持续上演。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202601/29I70444770C501.shtml

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921