“中国汽车产业恒大已经存在,只是没爆而已。”近期,长城汽车董事长魏建军的这番言论瞬间引爆汽车圈,并引发广泛猜疑。

比亚迪集团品牌及公关处总经理李云飞直面回应“汽车圈恒大”的流言。他从营收、负债、应付账款、现金储备等各项指标进行对比分析,用数据佐证“中国主流车企根本不存在所谓的‘车圈恒大’”,并强调比亚迪发展稳健,态势良好。即便是与跨国车企对比,中国车企多项营收指标表现也更佳。

为此,盖世汽车统计了16家国内上市车企和14家跨国车企最新的业绩表现,对车企现阶段的经营健康度进行深度分析。

国内外车企的“冰火两重天”

营收、净利润和销量是衡量车企经营状况的核心指标。2025年第一季度,国内外头部车企交出了一份颇具反差的成绩单。

从营收、净利润和销量规模的绝对数值来看,部分跨国车企凭借其全球化的生产网络和深厚的品牌积淀,依然在体量上占据压倒性优势。

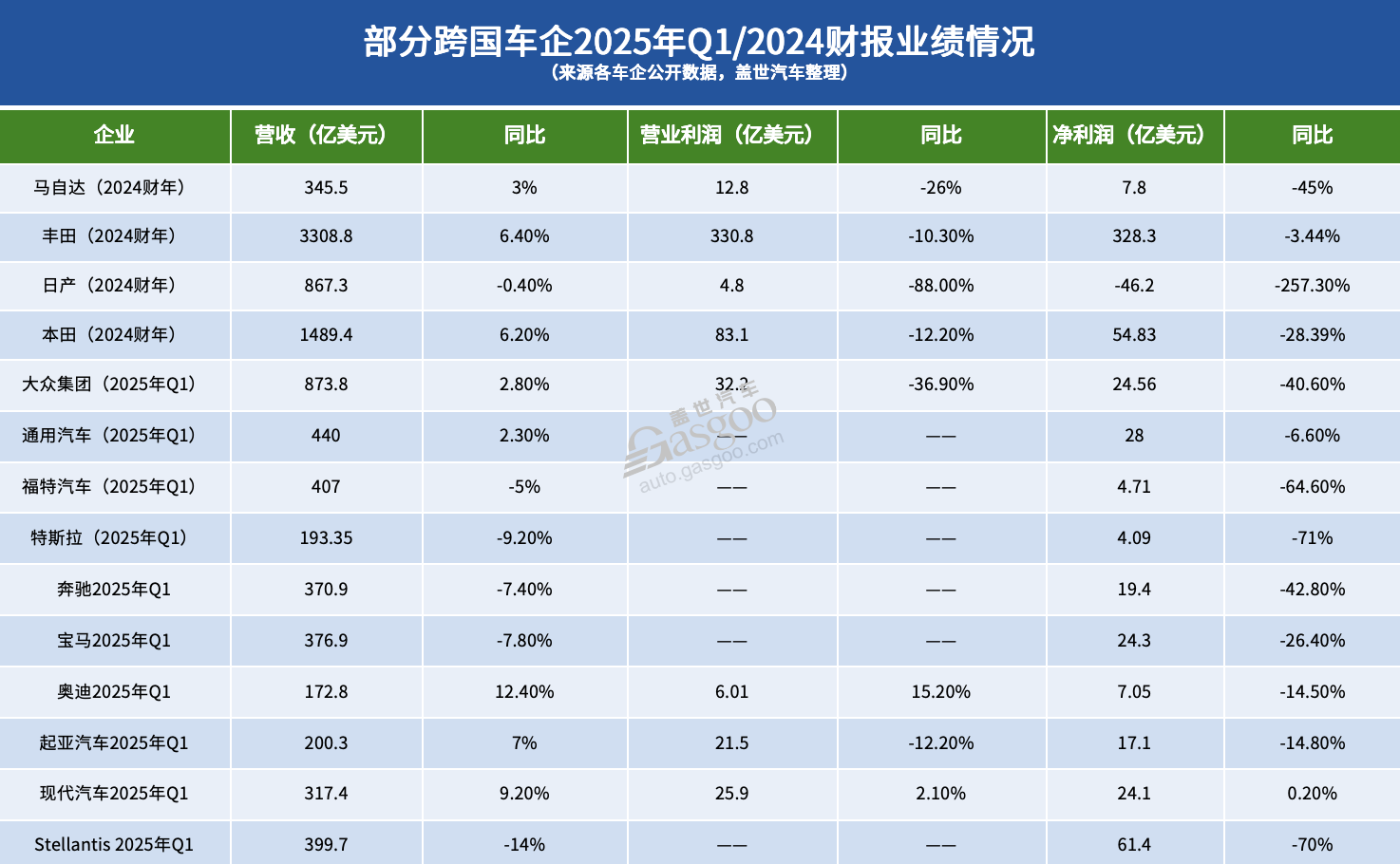

报告期内,大众集团营收高达873.8亿美元,约合人民币6200余亿元;通用汽车和福特汽车报告期内营收都超过400亿美元;奔驰、宝马、现代汽车等跨国车企营收也都在300亿美元以上。

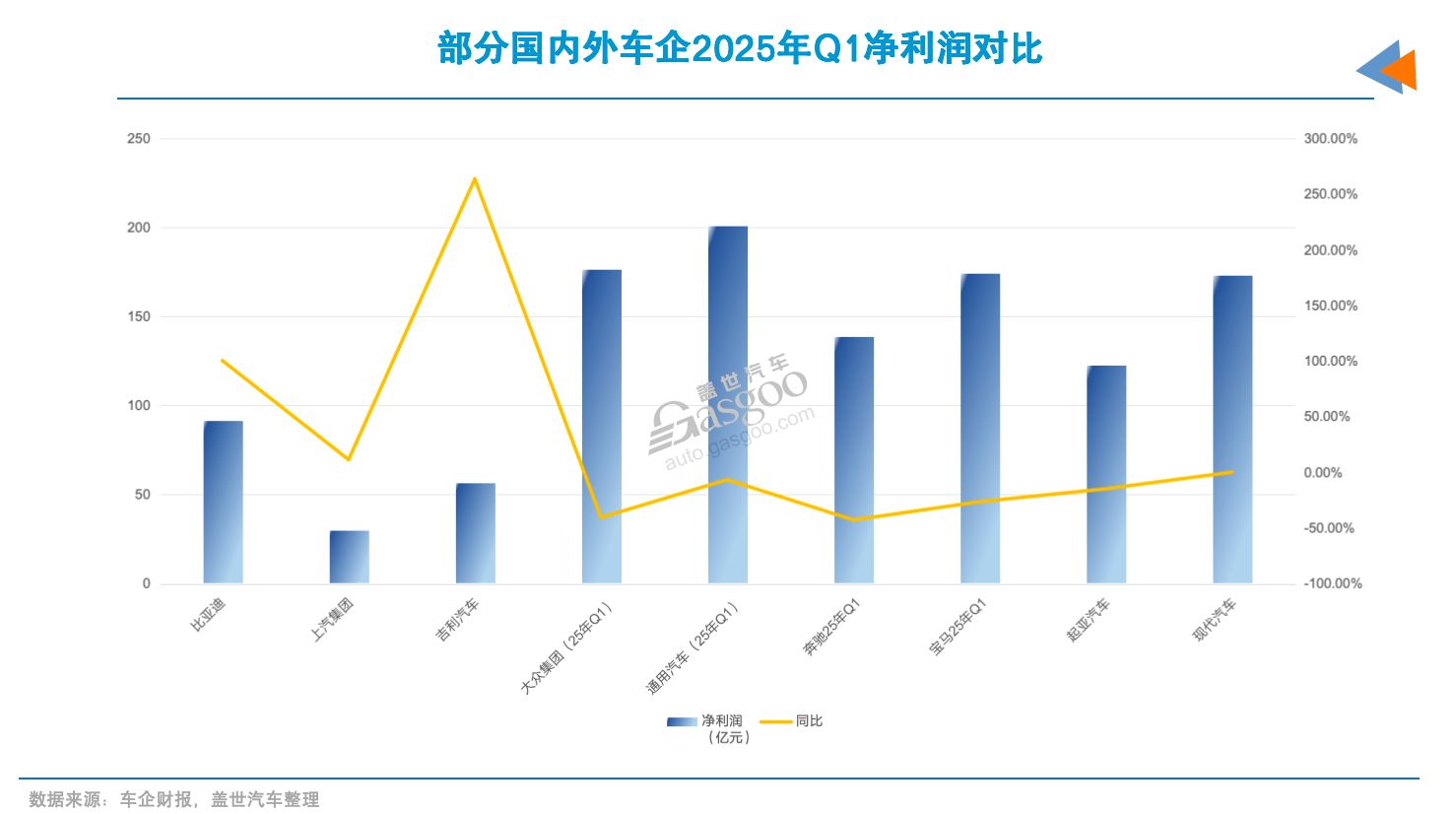

这些数字大多超过了中国车企的营收体量。比亚迪同期营收为1704亿元,为国内上市车企最高,却不到大众集团的三分之一。上汽集团是一季度唯二营收破千亿的国内上市车企,其余国内车企除吉利汽车外同期营收都低于500亿元。

在销量方面,丰田汽车、大众集团2025年一季度全球销量都超过了200万辆。Stellantis集团、现代汽车也都在百万辆规模。并且,跨国车企单车盈利情况普遍好于销量规模差不多的中国品牌。

以比亚迪和现代汽车为例,一季度销量分别为100.1万辆和99.9万辆,规模相当。然而对比单车净利,比亚迪为0.9万元,低于现代汽车的1.7万元。

但是,当我们将分析重点从绝对规模转向增长速度时,结果却截然不同。中国头部车企展现出强劲的上升势头,今年一季度净利润增速明显。

相比之下,跨国车企同期普遍面临业绩下滑的压力。这主要是受到外部政策不确定性、电动化转型受阻等问题影响。

比如,美国对进口汽车加征25%关税,让德国、日本、韩国等出口导向型国家的车企面临较大压力。彭博产业研究显示,关税政策可能导致日本车企损失170亿美元的出口潜力。

同时,多数跨国车企尚未完全走出电动化的“投入期”。奔驰一季度电动车销量尚不足5万辆,难以带动整体业绩;大众、宝马、现代等也面临同样的问题。投入成本高、技术转化慢、市场份额争夺激烈等因素,使得跨国车企的电动车业务短期内难以弥补传统业务下滑带来的缺口。

与之形成鲜明对比的是,国内车企在新能源赛道实现了业绩和销量的双重增长。一季度的财务数据也印证了这一点。

比亚迪在2025年一季度营收同比增长36.4%,净利润更是同比翻番至91.6亿元。对应销量突破百万辆,同比增长接近60%。比亚迪高速增长背后离不开几个因素:

一是出口比例的提升。今年一季度,比亚迪出口占比超过20%,同比增长高达117%。这种外销能力的增强,为其对冲国内市场价格战提供了重要支撑。

二是高端车型的占比稳步提升,虽然整体单车均价有些微下降,但结构上的优化以及规模效应带来的成本下降,确保了毛利率和净利水平的稳定。

三是费用控制效果明显,尤其在销售费用和财务费用方面,得益于规模增长和汇兑收益带来的积极影响,两大费用占营收的比重下滑至1.7%。

吉利的表现同样值得关注。2025年第一季度,吉利营收725亿元,同比增长24.5%;净利润达56.7亿元,同比增长超260%。

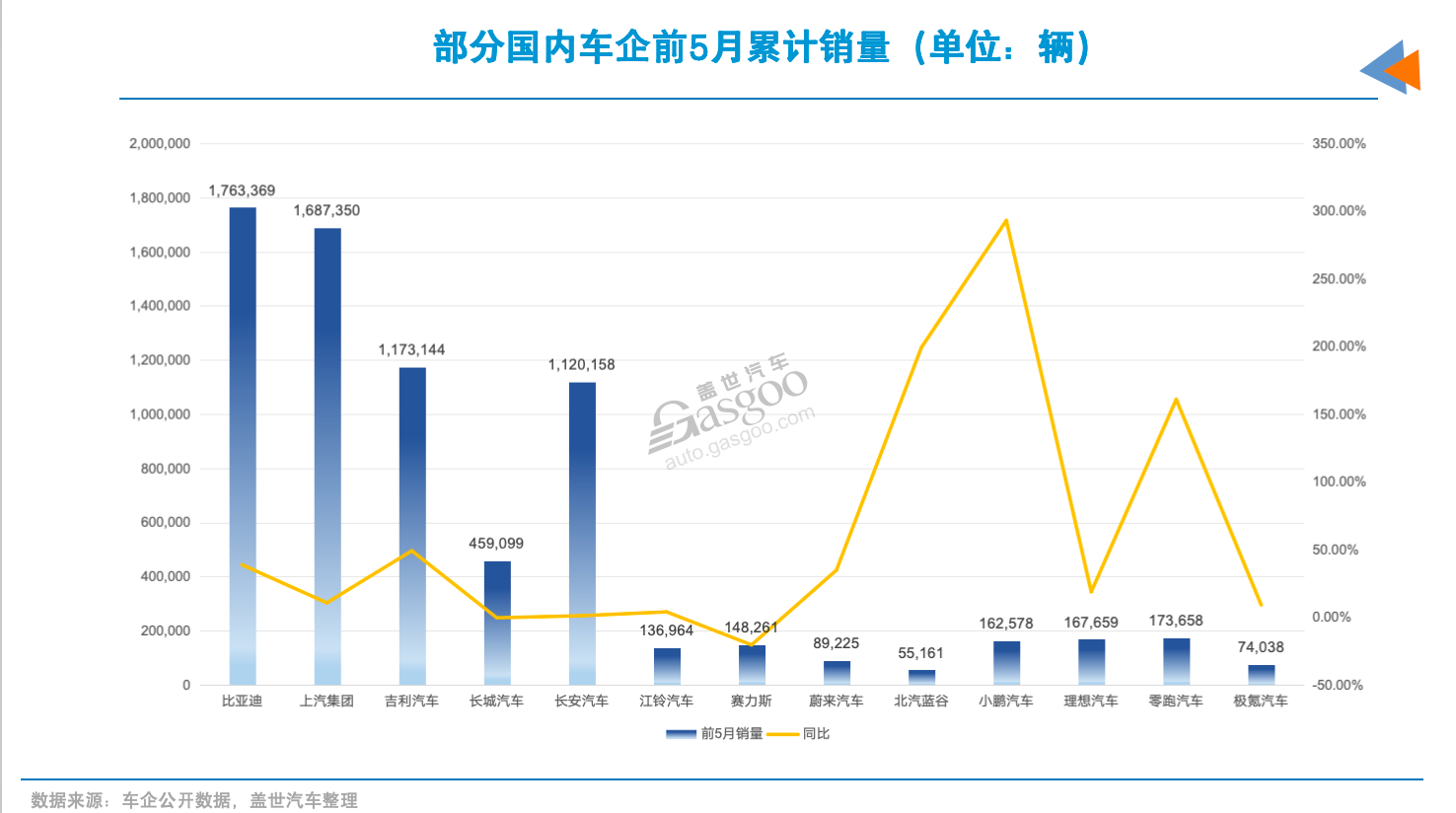

这主要得益于销量的增长,吉利汽车一季度销量达到70.4万辆,同比增长48%。其中新能源车型占比接近一半,同比增长超过130%。可见,吉利在新能源板块的布局已进入收效阶段。极氪、银河、领克等子品牌的销售提升,不仅推动了整体业绩的上扬,也带来了更强的品牌协同效应。

新势力车企中,小鹏、零跑两大车企有明显收窄的趋势。小鹏汽车一季度实现营收158亿元,同比增长1.4倍,净亏损收窄至6.6亿元,较去年同期减少一半。对应销量达到9.4万辆,同比增长超过三倍。

财报显示,小鹏一季度毛利率为15.56%,同比上升了约3个百分点。这种改善主要得益于新车型结构调整、生产效率提升以及费用管理优化。特别是在销售体系逐步从直营转向经销模式之后,渠道成本有所下降,这也为其后续扩张留出了空间。

报告期内,小鹏销售、一般及行政开支费用率已降至12.3%,较去年再度下降了约4个百分点。

零跑汽车的情况也在好转。2025年一季度营收100.2亿元,同比增长187%,毛利率达到14.9%,创历史新高。亏损收窄至1.3亿元,相比2024年同期减少将近9亿元。

两相对比下,中国头部车企整体处于上升通道。其中,部分车企更是通过技术投入和市场拓展,实现了稳步增长。

超八成负债率高于60%

从比亚迪、吉利等传统车企的亮眼表现,到小鹏、零跑等新势力逐步缩小亏损,国内主流车企展现出的增长趋势和市场韧性,与“爆雷”这类词汇沾不上边。但争议并没有止步于业绩,有人把焦点转向另一个指标:负债率。

数据显示,2024年超过八成的国内主流车企资产负债率高于60%。比亚迪74.6%,吉利65.3%,奇瑞88.6%,蔚来87.5%,赛力斯87.4%……

这些数字乍一看确实惊人。但放眼全球,跨国车企2024年负债率也同样高得惊人:福特84.3%,通用76.6%,大众68.9%,奔驰64.7%。就连被视为财务健康典型的特斯拉,负债率也有39.6%。

“车企负债高,不是因为缺钱,而是因为规模大、模式重、周期长。”知乎上这条高赞回答道出了问题的本质。

汽车制造是典型的重资产行业,即便现阶段成本不断被压缩,但从一个新车型的概念设计到最终量产上市,也需要1-3年的时间和数亿元甚至数十亿元的投入。比如,鸿蒙智行官方就曾表示,问界新M7是花费5亿元打造。魏牌历时5年斥资5亿打造了全球首个高端新能源MPV专属平台。

不仅如此,生产线建设、供应链管理、渠道拓展、品牌推广,每一个环节都离不开大量资金。因此,高负债率在汽车行业几乎是“家常便饭”。

从2024年的总负债规模来看,全球车企巨头因家大业大,负债总额更高。大众集团总负债高达3.4万亿元人民币,是其年营收的1.3倍;丰田总负债2.7万亿元,约等于其全年营收;福特、奔驰、宝马等车企的总负债额也都超过万亿。

相比之下,中国车企2024年总负债规模要小得多——比亚迪5847亿元,约占营收的75%;上汽6104亿元,占比97%;奇瑞1749亿元,占营收的96%。目前仅有极氪负债总额高于营收,达到1.2倍。

虽然从比例上看,中国车企的负债率并不低,但和跨国车企的绝对规模对比可知,中国车企的负债主要伴随业务扩张而来。

更值得关注的是有息负债情况。李云飞在回应中特别强调了这一点,“真正衡量财务健康的关键在于有息负债的占比。”有息负债直接关系到企业需要承担的利息支出,是衡量财务压力的核心指标。

从数据对比中可以看出明显差异。丰田2024年有息负债高达1.87万亿元,占其总负债的68%;大众集团、福特均超过万亿元;奔驰、通用、本田也都在数千亿元以上。沉重的债务负担或许让跨国车企在转型升级时面临较大压力。

图片来源:李云飞个人社交平台

反观中国头部车企,在这方面表现相对谨慎。2024年,比亚迪的有息负债为286亿元,仅占总负债的5%;奇瑞211亿元,占比12%;长城汽车168亿元,占比也只有12%。这表明,中国车企的资金来源更多是经营性现金流和预收账款,而非高杠杆融资。

除了借贷情况,企业与供应商的账期管理也能反映财务健康状况。从2024年应付账款占营收的比例来看,比亚迪为31%,吉利为66%,长安49%,长城39%,蔚来高达52%。

一般来说,这个比例越低,说明企业对上游供应商的付款能力越强,现金流状况更稳定。而比例过高,可能意味着企业需要通过拖延付款来维持运营。

由此可知,中国车企应付账款周期过长,普遍超过120天。要知道,在欧美成熟市场,汽车制造商的应付账款周转天数通常控制在60-90天之间。长账期虽然能够帮助车企改善现金流,但也意味着将压力转嫁给了上游供应商,特别是那些规模较小、议价能力较弱的零部件企业。

“负债不是问题,问题在于这个债是不是自己能控制的、是不是‘花在刀刃上’”,有网友如是分析。

从目前的情况看,中国车企的高负债率,更多是用于扩大生产、加强研发、开拓市场。比亚迪、吉利等头部企业,在稳定盈利、扩大销量规模的同时,还通过海外建厂、品牌升级加速全球化进程。即便是仍在亏损的小鹏、零跑等,也在通过精细化管理和产品优化逐步改善现金流和毛利率。

但是,对于那些应付账款占比过高、账期过长的企业而言,如果不能提升自身的盈利能力与现金回流速度,一旦市场承压、融资受限,可能会导致资金链紧张。有业内人士认为,行业洗牌加剧的当下,现金流和资金周转的稳定性,正成为决定车企能否稳健发展的关键因素之一。

2025年,内卷加剧

当然,负债结构再合理,也只是守住基本盘。真正决定车企能否在激烈竞争中脱颖而出的,还是现金流和研发投入的持续能力。2025年,在整体市场销量增长表象之下,一场更深层次的“内卷”已经展开。

不可否认,中国汽车市场整体仍保持增长态势。中汽协数据显示,今年前4个月,汽车累计销量达到1006万辆,同比增长10.8%;其中乘用车达864.1万辆,同比增长12.4%。新能源市场表现更为强劲,前4个月达430万辆,同比增长超四成,市场渗透率已升至43%。出口方面,1-4月为194万辆,继续保持全球领先优势。

然而,如果把视角从总量拉近到结构和竞争层面,无法忽视的一个问题是:内卷依旧在加剧。

尤其是在乘用车市场,头部车企之间的正面交锋愈演愈烈,近期又掀起了新一轮价格战。目前,A级带有智能化的电车售价已降至7万级别。

有观点认为,相比过往几年,这一轮竞争更为复杂。一方面是行业整体增速趋缓,其中传统燃油车板块增长空间有限;另一方面,新能源汽车的渗透也呈放缓趋势,且存在产品同质化、技术路径不清晰等问题。

如此态势下,市场已经进入新一轮“拼产品、拼价格、拼研发、拼资金”的多线竞争状态,留给每家车企的试错空间都在快速收紧。

多重压力下,企业想要保住市场、守住利润,就必须拿出真本事。也就是说,在当下的市场环境下,能否“扛得住”“卷得起”“投得动”,逐渐成为企业核心竞争力的写照。

现金储备和研发投入成为车企能否在价格战中坚持战斗,同时保持技术领先的关键。

从现金储备来看,头部车企仍具备较强的抗压能力。截至2025年一季度,上汽集团和比亚迪现金储备都超过1000亿元,长安汽车也拥有近600亿元的现金储备。

小鹏、理想等新势力虽然账面资金不如部分传统车企雄厚,但通过资本市场融资、降本增效等手段,也基本保证了研发和市场扩张的资金需求。但问题在于,现金储备能用多久,取决于企业的“烧钱速度”和投入效率,而这正是目前竞争加剧下的关键考验。

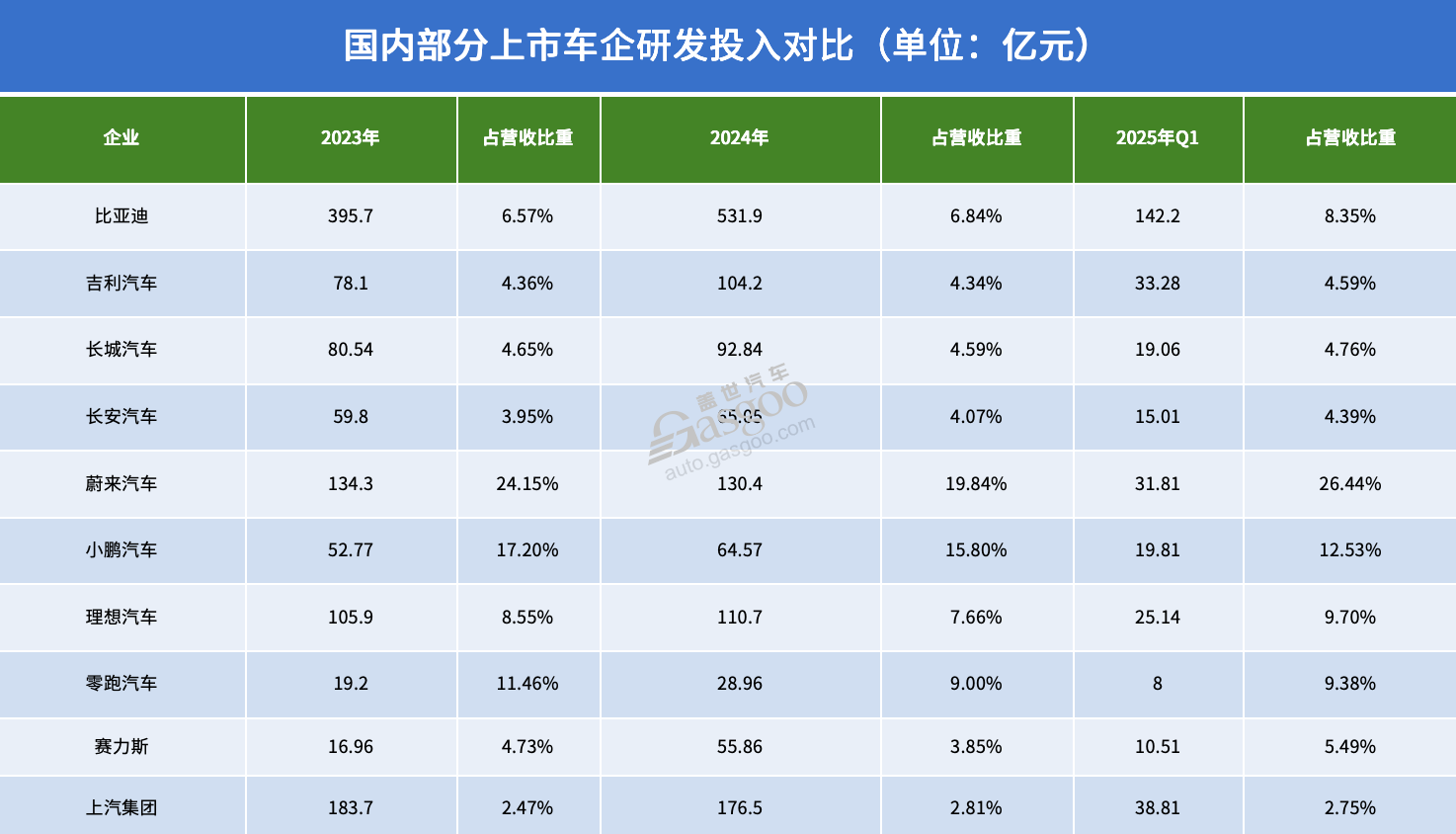

而市场环境越复杂,越能凸显研发能力的重要性。近两年,行业普遍加大在辅助驾驶、动力系统、电池技术等领域的研发投入。从已披露的财报来看,比亚迪在2024年全年研发投入超过530亿元,占营收比例接近7%。其研发方向不仅覆盖整车、电池、电机三电系统,也在加码辅助驾驶、操作系统、具身智能等智能化领域,确保在技术路径上不被卡脖子。

2025年一季度,比亚迪继续维持高研发投入节奏,单季投入超过140亿元,研发费用率达8.3%,同比显著提升。

吉利在过去两年也在加快研发节奏,特别是在整合新能源平台和辅助驾驶技术等方面。同时,吉利正在加快对旗下业务的整合动作。例如对极氪的私有化计划,进一步了提升集团整体资源的集中度和协同性。这种整合带来的直接结果,就是研发成本和营销费用的压缩,以及核心技术的集中投入。

2025年一季度,吉利研发投入超30亿元,研发费用率为4.6%。在内卷加剧的当下,能够以较快节奏推出新车型、优化产品结构,是吉利维持竞争力的重要一环。

长城在技术方面始终强调“全栈自研”。2024年其全年研发投入接近百亿元。其自研混动架构Hi4、智能座舱Coffee OS、辅助驾驶系统Coffee Pilot等技术持续推进,新能源转型也在逐步落地。

由于尚处于研发投入期,长城目前在终端销量上表现略显承压。前5个月其累计销量为46万辆,与去年基本持平,旗下品牌之间拉动力度不均。尤其是面对新势力快速扩张、比亚迪等强势产品下探市场,长城在产品更新节奏和品牌吸引力上仍需加强。

小鹏汽车在2024年经历了一轮调整之后,2025年一季度在销量和毛利上实现回暖。其研发投入依旧坚挺,一季度研发费用接近20亿元,研发费用率维持在12%以上。

随着新车型的导入(如MONA M03系列),小鹏的产品结构有所改善。辅助驾驶依旧是其核心战略方向,图灵智驾平台持续迭代,并在15万元级产品中率先下放城区NOA功能,试图以“高智价比”策略打穿主流市场。

尽管当前仍处于亏损状态,但从技术能力、产品规划来看,小鹏在新势力阵营中具备较强技术壁垒。

理想汽车则在稳定增长中逐步形成差异化定位。2025年前5个月,理想累计销量超过16万辆,继续在高端新能源市场处于领先地位。其研发投入也在持续增长,一季度研发费用达25亿元,主要用于纯电平台、辅助驾驶和增程系统的优化升级等。

值得注意的是,理想在交付规模和盈利能力之间找到了相对平衡点,单车盈利能力领先于多数同行,一季度毛利率稳定在20%左右。其坚持中高端、家庭用户市场定位,使其在价格战中尚能保持相对稳态。但是,竞争对手的增多将对其产品力与创新提出更高要求。

作为有着雄厚现金储备、更强技术实力的头部车企,已经展露抢占更多新能源市场份额的野心。它们也是多轮价格战的发起者。

对于整个行业来说,价格战虽然短期拉动销量,但长期来看可能压缩利润空间,对企业的成本控制和产品结构提出更高要求。那些产品迭代慢、技术储备弱、资金弹性差的企业,面临被淘汰的风险在加大。

乘联会数据显示,受价格战影响,我国2024年汽车行业总利润为4623亿元,同比下降8%;利润率降至4.3%,低于下游工业企业平均水平(6%)。

对于身处汽车行业的企业来说,2025年的“内卷”,不仅体现在价格上的一降再降,更深层的较量其实在于企业能不能持续投入、有多少技术储备、能不能通过规模和效率形成正向循环。有观点认为,比起“卷价格”,更重要的是谁能“卷出技术、卷出产品、卷出利润”,这才是穿越周期的核心能力。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202506/9I70426564C108.shtml

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921