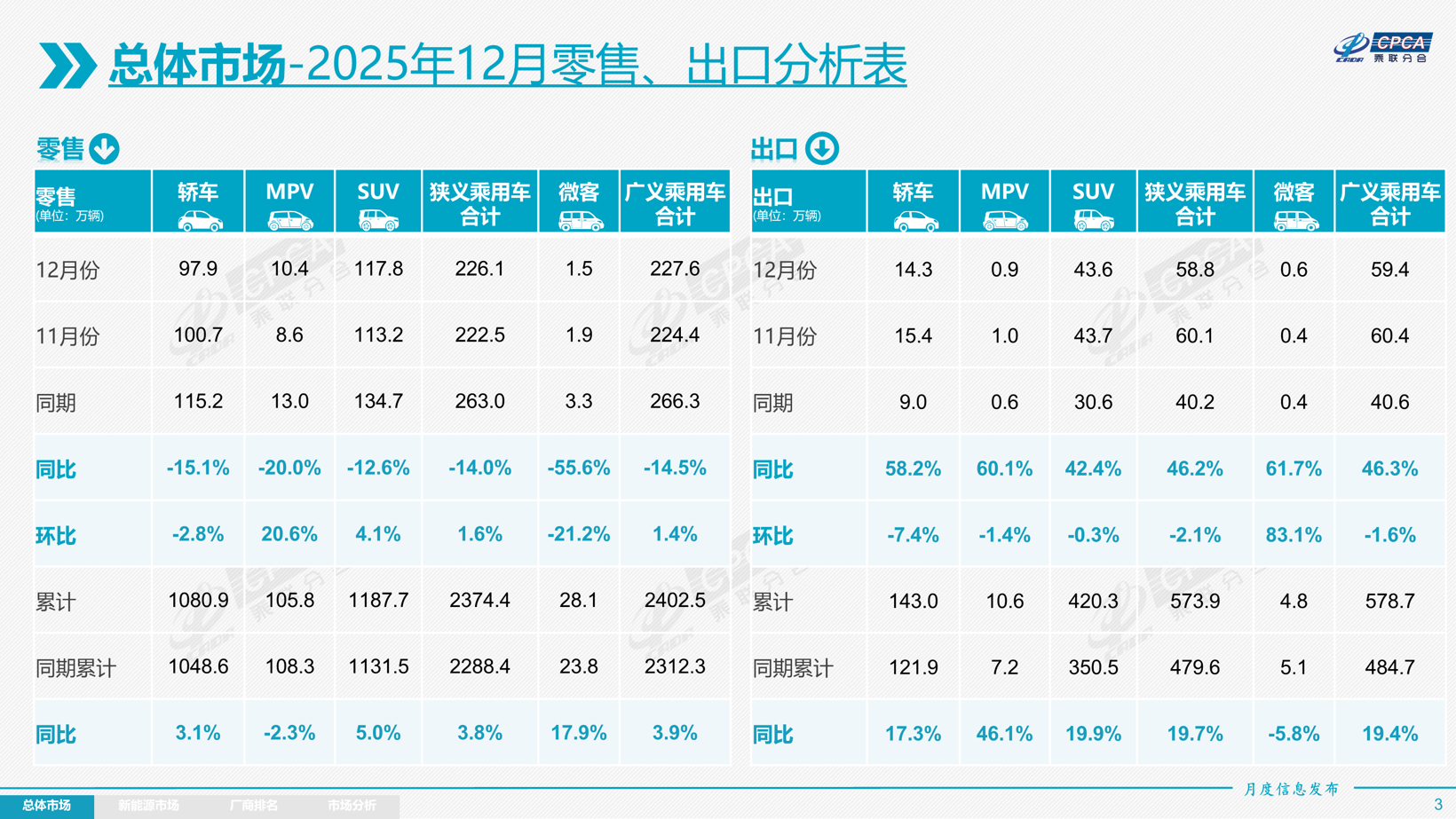

2026年1月9日,乘联分会发布的2025年乘用车市场数据,为“十四五”收官之年的中国车市画上了句点。数据显示,2025年全国乘用车市场全年累计零售2374.4万辆,同比增长3.8%,在全球经济波动、政策调整叠加消费心态变化的复杂环境中,实现了难能可贵的稳步增长。而12月作为全年收官月,市场呈现出特殊的分化态势:零售226.1万辆,同比下降14%,环比仅增长1.6%,与往年年末“抢购潮”形成鲜明反差。

图片来源:乘联分会

这一现象的背后,是多重政策因素的博弈与市场规律的交织。在1月9日举办的媒体沟通会上,乘联分会秘书长崔东树的分析,揭示了年末车市“减速蓄势”的核心逻辑:一方面,新能源车辆购置税免税政策即将于年末到期,按照行业惯例,本应触发消费者的抢购热情;另一方面,全国大多数省市的以旧换新政策预算资金池告罄,部分地区还对补贴政策进行了深度调整,形成了购车优惠的“对冲效应”。双重因素叠加下,消费者的观望情绪显著加剧,使得12月车市未能延续往年的冲刺态势,也为2026年的市场走势埋下了伏笔。

自主份额达65%,市场格局呈现新变化

2025年中国乘用车市场最鲜明的特征,莫过于自主品牌的“全面领跑”。

乘联分会数据显示,2025年1-12月,自主品牌累计零售市场份额高达65%,较2024年同期增长4.8个百分点。即便是在12月整体市场承压的背景下,自主品牌国内零售份额仍达到64.3%,同比增长2.2个百分点,展现出极强的市场韧性。这一数据意味着,中国乘用车市场每卖出10辆车,就有6.5辆来自自主品牌,这一占比不仅创下历史新高,更标志着市场格局从“合资主导”彻底转向“自主引领”。

自主品牌份额的持续攀升,并非偶然,而是长期聚焦新能源转型的必然结果。其核心驱动力,在于自主品牌在新能源赛道构筑的先发优势,这一核心竞争力成为拉动份额增长的关键引擎。

在新能源领域,自主品牌已构建起全方位的竞争优势。2025年12月,新能源车在国内总体乘用车的零售渗透率达到59.1%,较去年同期提升9.6个百分点,而自主品牌中的新能源车渗透率更是高达80.9%,这意味着,自主品牌每卖出10辆车,就有超过8辆是新能源车型。

相比之下,豪华车中的新能源车渗透率为39.1%,主流合资品牌仅为8.2%,三者之间的差距堪称“代际级”。这种差距的背后,是自主品牌在新能源技术研发、产品定义、产业链整合上的长期投入:比亚迪的DM-i超级混动与刀片电池技术、吉利的SEA浩瀚架构、长安的深蓝新能源平台等,形成了技术护城河;同时,自主品牌精准把握了消费者对智能座舱、自动驾驶辅助等配置的需求,在智能化体验上实现了对合资品牌的“弯道超车”。

与自主品牌的高歌猛进形成对比的,是主流合资品牌的持续承压。2025年12月,主流合资品牌零售51万辆,同比下降27%,环比仅增长5%,市场表现显著弱于整体水平。细分阵营中,德系、日系品牌的下滑最为明显:12月德系品牌零售份额为14.9%,同比下降1.3个百分点;日系品牌零售份额12.1%,同样同比下降1.3个百分点。

合资品牌的困境,核心症结在于新能源转型的“滞后性”。在新能源渗透率已接近60%的市场中,主流合资品牌的新能源车渗透率仅为8.2%,成为其份额下滑的直接原因。长期以来,合资品牌依赖燃油车市场的技术优势与品牌积淀,但在电动化、智能化转型中,受制于全球总部的战略决策流程、技术路线保守等因素,产品推出节奏缓慢,且未能精准把握中国消费者的需求痛点。

美系、韩系及其他欧系品牌的表现则相对分化。美系品牌12月市场零售份额6.8%,同比小幅增长0.2个百分点,这主要得益于部分品牌在新能源领域的局部突破与燃油车市场的稳固;韩系和其他欧系品牌零售份额呈现微弱增长态势,整体市场格局相对稳定,但并未改变其在市场中的“小众化”定位。从长期来看,合资品牌若不能加快新能源转型步伐,缩小与自主品牌在技术、产品、服务上的差距,其市场份额可能面临进一步下滑的风险。

在整体车市波动的背景下,豪华车市场展现出较强的市场韧性。2025年12月,豪华车零售29万辆,同比仅下降1%,环比增长17%,零售份额达到12.8%,同比增长2个百分点。豪华车市场的稳健表现,一方面源于高端消费群体的购买力相对稳定,受宏观经济波动与政策调整的影响较小;另一方面,豪华品牌在新能源领域的布局逐步见效,成为拉动增长的新动力。

数据显示,2025年12月豪华车中的新能源车渗透率达到39.1%,虽然低于自主品牌,但远高于主流合资品牌。宝马、奔驰、奥迪等传统豪华品牌,加速推出纯电专属车型,同时在智能化配置上向中国市场倾斜,逐步扭转了此前新能源产品竞争力不足的局面。

豪华车市场的增长,还呈现出“高端化、智能化”的趋势。随着消费升级与换购需求的释放,消费者对豪华车的需求不再局限于品牌溢价,而是更加注重产品的技术含量、智能体验与个性化表达。这一趋势,也推动豪华品牌加速向电动化、智能化转型,进一步巩固其市场地位。

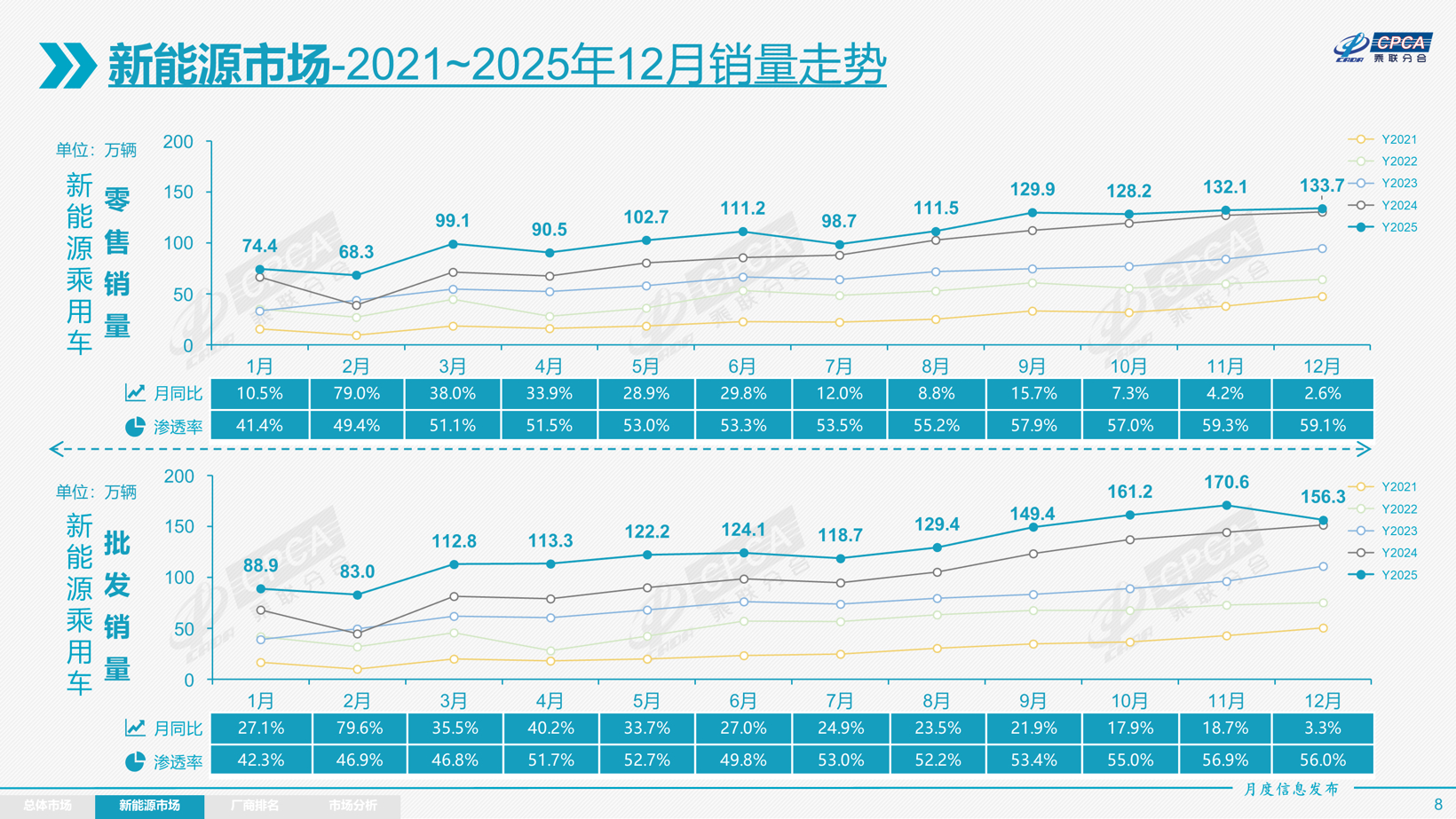

新能源累计零售超1280万辆,海外表现亮眼

如果说自主品牌的崛起是2025年车市的“主旋律”,那么新能源市场的持续爆发则是“核心引擎”。乘联分会数据显示,2025年1-12月,新能源乘用车市场累计零售1280.9万辆,同比增长17.6%,占全年乘用车零售总量的53.9%。其中12月单月零售133.7万辆,同比增长2.6%,环比增长1.2%,在政策调整与市场观望的双重压力下,依然保持了强劲的增长势头。

图片来源:乘联分会

与之形成鲜明对比的是燃油车市场的持续收缩。2025年1-12月,常规燃油乘用车累计零售1094万辆,同比下降9%,其中12月零售92万辆,同比下降30%。燃油车市场的持续下滑,与新能源市场的蓬勃发展形成了“冰与火”的鲜明对比,这一趋势也印证了中国车市已进入“新能源主导”的新阶段。

12月,新能源车国内零售渗透率高达59.1%,较2024年同期提升9.6个百分点。崔东树指出:“12月新能源车的渗透率仍然达到59.1%的水平,这体现了新能源车的市场需求相对燃油车更为强劲。往年年末,新能源渗透率往往会明显下降,燃油车购买会进入相对火爆的阶段,但今年情况较为特殊,并未出现历年应有的燃油车抢购热潮。”

这一变化背后,是消费者购车观念的根本性转变。随着新能源车型技术的成熟、使用成本的优势以及智能化体验的领先,新能源汽车已从“政策驱动”转向“市场驱动”,成为越来越多消费者的首选。尤其是在年轻消费群体中,新能源汽车的接受度已超过燃油车,这一趋势在一二线城市尤为明显,而在县乡市场,随着充电设施的普及与产品性价比的提升,新能源汽车的渗透率也在快速增长。

渗透率将近60%,意味着中国车市已完成从“燃油车为主”到“新能源为主”的结构性转变,进入了“质变”阶段。这一阶段的核心特征是:新能源汽车的市场需求从“可选”变为“刚需”,行业竞争从“价格战”转向“技术战、体验战”,政策支持从“直接补贴”转向“标准规范、基础设施建设”。崔东树强调,这一转变要求行业及时调整政策,从过去的“增量刺激”转向“提质增效”,促进行业实现和谐高质量发展。

在新能源市场的1280.9万辆增量中,不同阵营的表现呈现出显著的差异化特征,形成了“自主主导、新势力崛起、合资追赶”的竞争格局。

自主品牌依然是新能源市场的“主力军”。12月,自主品牌新能源车零售份额达到64.4%,尽管同比下降6.7个百分点,但仍占据绝对主导地位。新势力品牌成为市场的“增长引擎”。12月,新势力品牌份额达到23.5%,同比增长4.9个百分点,成为增速最快的阵营。

主流合资品牌则仍处于“追赶阶段”。12月,主流合资品牌新能源车份额仅为3.7%,同比增长0.9个百分点,增速缓慢。尽管大众、丰田、本田等合资品牌加速推出新能源车型,但受制于技术路线保守、产品适配性不足、智能化体验滞后等因素,其市场表现未能达到预期。

2025年,中国新能源汽车的海外表现成为行业的一大亮点。伴随着规模优势的显现、技术实力的提升与海外渠道的完善,中国制造的新能源品牌产品越来越多地走出国门,海外认可度持续提升。乘联分会数据显示,2025年新能源汽车出口量同比增长超过40%,其中插混车型占新能源出口的40%,较去年同期的37%有所提升,成为出口增长的重要动力。

在出口企业表现上,自主品牌展现出强大的竞争力。2025年12月,比亚迪汽车以131,637辆的出口量位居榜首,其产品已进入全球多个国家和地区,凭借插混与纯电双线布局,适配了不同市场的需求;奇瑞汽车、吉利汽车、零跑汽车、上汽乘用车等企业的出口量均突破万辆,形成了“头部引领、多点开花”的出口格局;特斯拉中国、北京汽车制造厂、长安汽车等企业也实现了一定规模的出口,进一步扩大了中国新能源汽车的全球市场份额。

图片来源:奇瑞集团

更值得关注的是,中国自主品牌的出海模式正在从“产品出口”向“全球布局”转型。乘联分会指出,部分自主品牌的CKD(全散件组装)出口占比较高,其中长城汽车CKD出口占比53.2%,上汽通用五菱CKD出口占比38%。这种模式不仅可以降低关税成本、规避贸易壁垒,还能带动当地就业与产业链发展,实现“本土化生产、本土化销售”,是自主品牌全球化战略的重要一步。

2026年车市:政策助力稳增长,市场面临新挑战

展望2026年,作为“十五五”规划的开局之年,中国乘用车市场将面临“政策托底与压力并存”的复杂局面。

崔东树指出,2025年全国车市走势呈现“前低中高后低的倒U型”走势,2024-2025年持续推动的换购需求的释放较充分。原判断2025年国内车市零售增长2%,实际增长4%,2025年新能源乘用车零售预计增长20%,渗透率57%,实际走势相近。

图片来源:乘联分会

当盖世汽车问及2026年车市整体走势时,崔东树给出了“前高中低后高的U型”走势预判,预计2026年总体车市销量持平于2025年国内零售量,出口仍保持10%以上的中高速增长,但国内去库存压力仍较大,因此总体乘用车厂商批发预测实现1%的增速。

从消费基础来看,2026年车市仍具备一定的增长潜力,核心在于换购需求的持续释放与下沉市场的逐步激活。

2024年全国汽车保有量达到3.46亿辆,按全国14亿人口计算,乘用车的千人保有量达到219辆。这一数据意味着,中国车市已从“首购为主”进入“换购为主”的阶段,换购需求将成为未来几年车市增长的核心动力。2024-2025年,换购需求已得到较为充分的释放,但随着汽车保有量的持续增长与车辆使用年限的延长,2026年换购需求仍将保持稳定规模,尤其是中高端新能源车型,将成为换购群体的重点选择。

下沉市场(县乡市场)的潜力值得关注。乘联分会指出,2024年,农民工人口有3亿,其中年末返乡的外出农民工有1.8亿。随着建筑业用工减少和制造业、服务业用工增加,返乡较晚群体的购车量会较大。国内车市消费仍以农历春节前消费为主,因此春节时间的早与晚,对消费影响特别大。2026年春节在2月16日,1月生产销售时间相对充裕,有利于下沉市场消费需求的释放。不过,2025年四季度县乡市场购车占比下滑较大,1月的消费回暖幅度仍有不确定性,这需要车企与经销商进一步加大对下沉市场的渠道布局与推广力度,通过高性价比的产品与便捷的服务,激活下沉市场潜力。

首购群体的购买力仍不容忽视。尽管宏观经济存在一定压力,但年轻消费群体对新能源汽车的接受度持续提升,尤其是在一二线城市,首购群体更倾向于选择新能源车型。同时,随着新能源汽车价格下探至10万元以下市场,入门级新能源车型的性价比优势逐步显现,有望吸引更多首购群体选择新能源汽车。

政策层面,多重利好将为市场稳定提供支撑。2025年促进汽车消费的国家报废更新和各地以旧换新政策已取得良好效果,但2025年四季度乘用车零售增速转为-5%的收缩态势,部分消费者年末购车的观望心态加剧,不过这也为2026年年初车市积蓄了一定动能。

崔东树指出,2026年以旧换新政策虽补贴力度形成梯度退坡,但相较去年启动早,整体看有利于稳定消费预期,有利于1月“开门红”。

他表示,每年1月的“开门红”是地方政府和车企多年来共同努力的方向,结合2月份春节影响,因此在1月会形成一定的批发转移量;结合当前市场预收订单模式,部分企业仍有相当规模的订单处于待交付状态中。作为“十五五”的开局,加之2026年是汽车消费大年,预计1月的同比销量会实现微增长。

此外,2025年12月30日国家发改委发布的《关于2026年实施大规模设备更新与消费品以旧换新政策的通知》,将接续推动国内汽车消费增长,为1月汽车销售添砖加瓦。

值得关注的是,《电动汽车用动力蓄电池安全要求(GB38031-2025)》将于2026年7月正式实施,部分车企将提前消化不符合法规的车辆库存,而符合新国标的车型凭借更高的安全标准与能量密度,有望成为换购群体的首选,进而带动中高端市场增长。

尽管有政策支撑与消费基础,但2026年车市仍面临多重挑战,这些挑战将对市场增长形成一定的制约。

从宏观环境来看,当前外部环境变化带来的复杂影响持续加深,通胀压力有所抬头,世界经济增长动能分化,国内经济结构正处于深度调整期,在高债务压力背景下,财政扩张意愿较强。我国经济运行总体保持平稳、稳中有进的态势,高质量发展扎实推进,但仍面临国内需求不足、风险隐患较多等困难和挑战,这些因素都将对2026年车市产生间接影响。

国内去库存压力较大,是2026年车市的另一大挑战。2025年末,受消费者观望情绪影响,部分车企的库存有所累积,而2026年7月新国标实施前,部分不符合法规的车辆库存需要消化,这将对市场价格与渠道终端形成压力。如果库存消化不及预期,可能会引发价格战,进而影响行业的盈利能力。

市场竞争将进一步加剧。自主品牌之间的竞争将从“规模竞争”转向“品质竞争”,头部自主品牌将通过技术升级、产品迭代、品牌向上,进一步扩大市场份额,新势力品牌将继续深耕智能化赛道,通过差异化竞争抢占中高端市场,合资品牌则可能加大新能源转型力度,通过技术合作、本土化研发等方式,试图扭转市场颓势。

值得注意的是,近期这场竞争已呈现出局部预热的态势,已有十余家车企相继推出优惠政策,尤其是宝马,其宣布下调31款主力车型指导价,引发市场对“价格战重启”的热议。

图片来源:宝马中国

对此,崔东树在接受盖世汽车采访时给出了理性解读:“近期宝马等品牌的调价举措,调整的仅是官方指导价格而非终端零售价格,从实际市场表现来看,终端售价并未出现明显波动。此次调价的核心是将此前虚高的定价回归至合理区间,本质是帮助消费者降低购车环节的购置税成本,并未对市场竞争格局产生实质性影响。因此,仅凭借豪华品牌的指导价下调就判定价格战开启还为时尚早,后续仍需持续观察市场动态。”

此外,基础设施建设与行业标准完善仍有提升空间。尽管新能源汽车渗透率已接近60%,但充电设施的布局仍不均衡,尤其是在下沉市场与偏远地区,充电难问题依然存在;同时,新能源汽车的后市场服务体系(维修保养、电池回收等)仍处于发展阶段,标准尚不统一,这也可能影响消费者的购车体验与使用信心。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202601/10I70441980C110.shtml

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921