2023 年中国汽车总产值已达到 11 万亿人民币,占全国 GDP 的比重接近 10%,首次超越房地产,成为中国第一经济支柱产业,也是民生就业的核心支柱产业。新能源汽车更是成为了中国在世界经济舞台和新兴产业发展的闪光名片。

2024年虽然竞争激烈,但产销量持续攀升,其重要性不言而喻。

展望2025年,中国乘用车市场的关键影响要素、市场发展情况如何?

主流车企的品牌策略和市场表现如何?

又将面临哪些机遇和挑战?

结合盖世汽车研究院的数据与洞察,以下内容尝试做下解答,抛砖引玉。

不足之处,请大家包涵,也欢迎交流探讨。

宏观经济长期向好

2024年12月11日中央经济会议明确指出我国经济长期向好趋势没有变,2025年国内经济将保持稳定增长态势,并将实施更加积极的财政政策和适度宽松的货币政策,继续提振消费、提高投资效益以扩大内需。

经济稳定增长是稳定汽车市场的基础,预计2025年国内GDP增速在4.7%左右。

国际环境日趋复杂

全球经济预期平均来看将保持低速增长,成熟发达市场挑战较大,部分新兴市场有较大的增长空间。但是全球政治经济面临复杂的地缘政治冲突,新旧秩序更迭,债务风险增加,贸易保护主义抬头,汇率持续波动,这些因素都将影响整车及零部件出口发展。

国内政策端持续发力

以旧换新和新能源下乡等政策有望延续,进一步拉动汽车消费。

中央经济会议明确指出2025年将增加发行超长期特别国债,加力扩围支持“两新”政策。据测算,以旧换新政策预计给2024年车市带来至少200万辆的销量增长。

汽车是国民经济的支柱性产业,叠加2024年政策效果较好,2025年汽车大概率将继续是“两新”工作的重点支持方向。

新能源下乡或将成为常态化。2020年新能源下乡实施以来,农村地区电动车销量增幅明显,新能源渗透率从2022年的4%快速提升到2023年的17%。因此开展新能源下乡活动有利于进一步挖掘下沉消费市场潜力,成为新能源市场销量持续增长的重要因素。

除了上述政策外,2025年是全额减免新能源购置税的最后一年。减免购置税可有效降低消费者购车成本,减免政策的退坡必将带来一定的汽车消费需求前置。

汽车消费结构不断优化

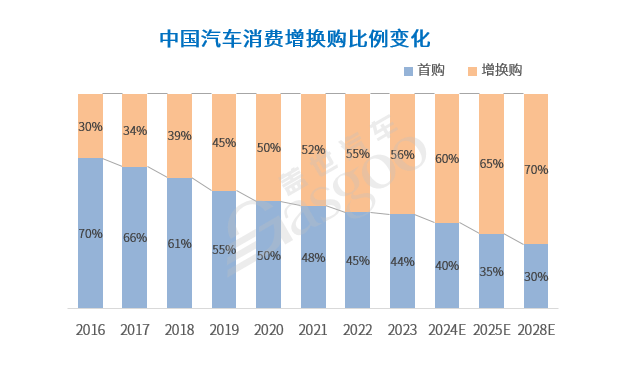

增换购逐渐成为存量市场增长的主动力。

2024年中国汽车增换购比例在60%左右,在以旧换新政策支持下,2025年增换购比例有望进一步提升到65%以上。同时,随着居民生活水平的不断提高,中高等收入群体不断增加,居民消费升级需求意愿强烈,中型及以上车型有望成为车市核心增量市场。

数据源:乘联会;盖世汽车研究院

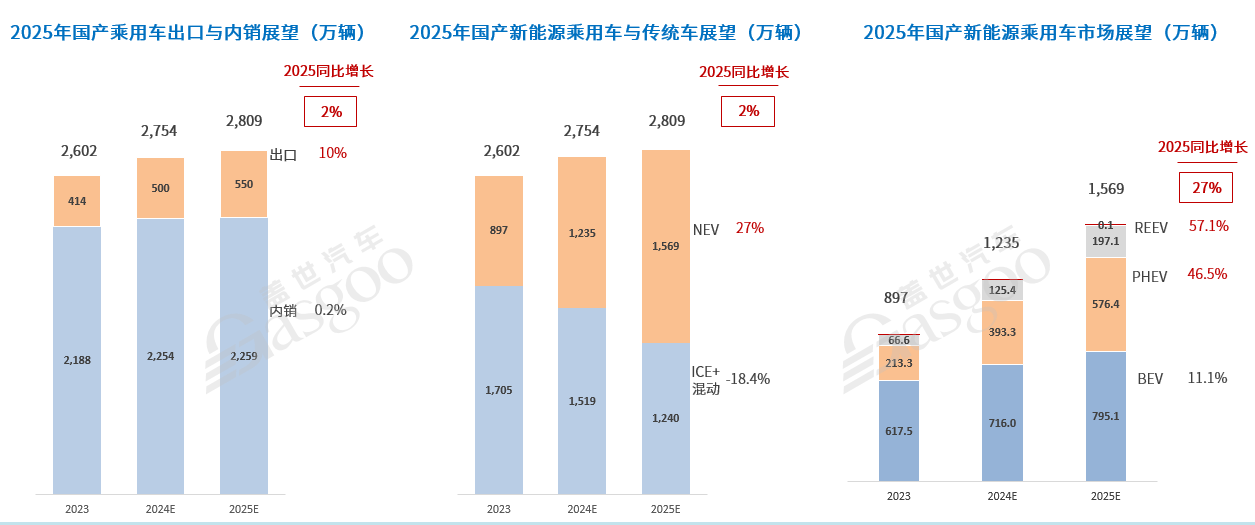

综合宏观经济、产业政策与竞争态势,根据盖世汽车研究院预测2025年中国乘用车市场有望实现2809万辆销量规模,同比增长2%左右。

其中以增程、插电混动为代表的新能源汽车将贡献核心增量,新能源乘用车预计将达到1570万辆,同比增长27%,新能源渗透率达到56%,同比增长超过10%。插混及增程将保持高速增长,增速超过50%。

出口市场预计持续稳定增长

出口方面销量将呈现稳定增长,2025年乘用车出口预计在550万辆,同比增长10%,市场值得期待。

· 分区域来看,欧盟市场关税政策接近落地,叠加2025年欧洲传统车企面临巨大碳排放罚款压力,中国BEV关税成本有望通过积分交易收入实现对冲,对欧出口有望强势增长。此外,对东南亚、拉美出口将随着更多中国车企KD工厂投产获得进一步提升;中东、独联体市场仍然存在出口增长机会;

· 分车企来看,上汽、比亚迪、零跑、奇瑞有望借助欧盟市场碳积分交易对冲关税成本实现大幅扩张;长城、比亚迪巴西工厂量产将带动KD出口,长安、吉利、奇瑞等多家自主车企将在俄罗斯与中东市场继续增长。

数据源:盖世汽车研究院预测数据库

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921

13:29

13:29 16:48

16:48 15:08

15:08 14:02

14:02 06:22

06:22 16:41

16:41 15:59

15:59 14:22

14:22 08:29

08:29 22:40

22:40 09:30

09:30 11:14

11:14 03:41

03:41 08:47

08:47 09:21

09:21 11:11

11:11 09:50

09:50 18:28

18:28 11:55

11:55 22:28

22:28 11:01

11:01 09:28

09:28 12:26

12:26 16:23

16:23 15:27

15:27 13:18

13:18 12:01

12:01 07:54

07:54 26:08

26:08 08:13

08:13 09:08

09:08