近几年,自动驾驶和智能座舱逐渐成为了汽车消费的热点。随着智驾算法的不断成熟和ADAS成本的持续下降,更多的车企也有意愿和能力去持续提升产品相关功能。预计今年搭载L2及以上等级功能的汽车销量会大幅上升,各类ADAS功能也会加速上车。

都说中国汽车市场很卷,到底有多卷呢?本期主要聚焦中国智能驾驶的乘用车市场应用情况。

*数据来源:盖世汽车智能驾驶配置数据库

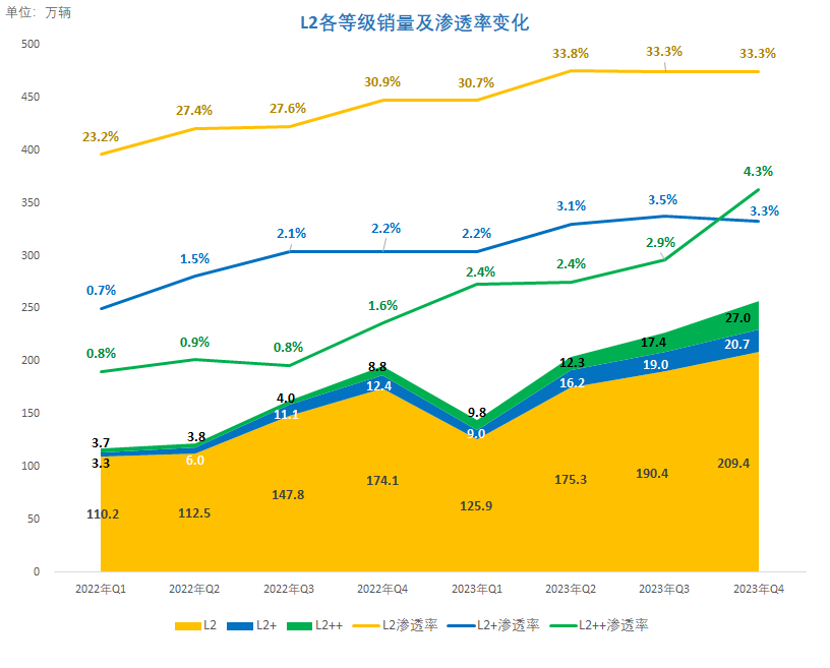

根据盖世汽车研究院的数据分析,2023年第四季度中国市场上ADAS功能的整体渗透率已经逼近60%,相比于2022年第一季度提升了14%,L2及以上等级的乘用车销量大幅上升,其中L2等级乘用车销量同比增长28%,L2+等级乘用车销量同比增长73%,L2++等级乘用车销量更是同比增长249%。

说明随着技术的不断成熟、成持续下降,以及消费者智驾教育的普及,车企也更愿意去为新车增加ADAS相关的卖点,提高产品竞争力,增加供给,而消费者也更愿意为此买单。

*数据来源:盖世汽车智能驾驶配置数据库

*分级标准:L2(ACC+LCC、TJP), L2+(ACC+LCC+ALC、HWA), L2++(NOA)

排除季节因素影响,L2各等级的整体销量上升趋势明显。

2023年第三季度首次突破250万辆。其中,L2+与L2++等级的渗透率正在快速增加,由2022年第一季度均不足1%的渗透率分别增长到2023年第四季度的3.3%和4.3%。随着今年各车企NOA功能落地以及媒体对自动驾驶的传播,会有更多企业推出高智驾等级的车型,智能驾驶和自动驾驶功能也会更加深入消费者心智,形成新的市场驱动力。预计到2025年,L2各等级功能的渗透率将超过60%。

在分析完ADAS的整体市场情况之后,我们再来拆解下ADAS的细分功能和感知硬件的市场现状。

*数据来源:盖世汽车智能驾驶配置数据库

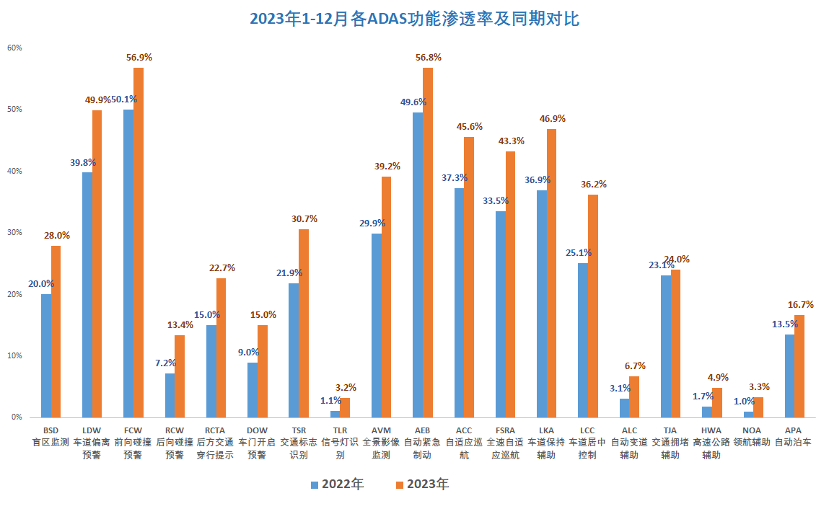

根据盖世汽车研究院的配置数据,我们可用看到:

作为L2等级标准功能的LCC车道居中、LKA车道保持和FSRA全速自适应巡航,这三项功能的渗透率均提升了10%左右。

AVM(Around View Monitor) 全景影像 作为泊车的辅助手段也很受消费者欢迎,整体渗透率提升了9.3%。

AEB(Autonomous Emergency Braking) 自动紧急刹车功能 是前段时间讨论热度较高的功能,可以看到渗透率相比同期提升7.2%,且总体渗透率达到了56.8%,渗透率和增长速度双高。

而最受人关注的ALC(自动变道辅助或称打灯变道)、HWA(高速公路辅助)、NOA(领航辅助驾驶)功能,虽然总体的渗透率可能处于个位数水平,但其增长速度很迅速,同比增长均超过了140%,这些功能后续会成为车企所追求的差异卖点。

*数据来源:盖世汽车智能驾驶配置数据库

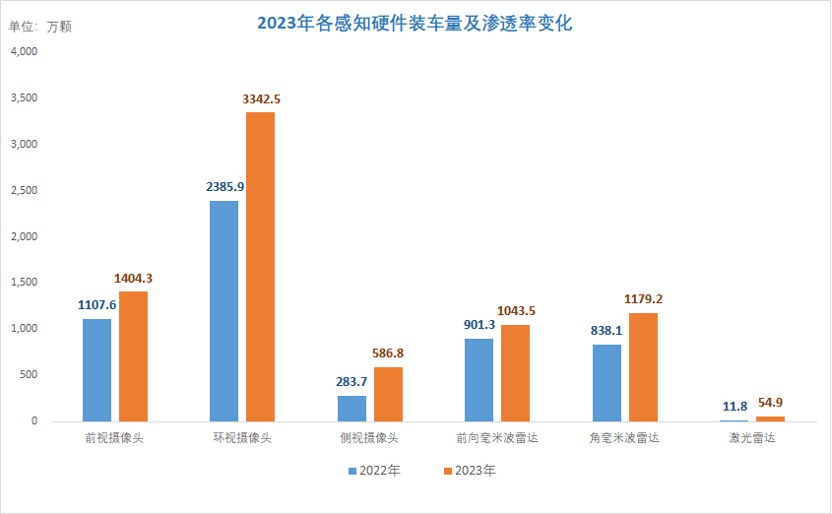

随着更多功能上车,对于传感器的应用是极大利好。

2023年 前视摄像头装车量为1404.3万颗,较去年同期增长27%,主要是由于L2等级的渗透率上升以及更多的多目摄像头方案上车。

环视摄像头 因为全景影像功能的普及而变得更加畅销,同时部分智驾方案供应商,如大疆,开始使用环视摄像头替代侧视摄像头进行降本,争取以更低的价格上车高级智驾功能,目前已经量产的车型包括Kiwi大疆版和云朵灵犀版。在未来,低端车需要环视摄像头进行硬件复用,高端车又不能不标配全景影像功能,因此环视摄像头的装车量增长还会继续。

侧视摄像头 2023年全年的装车量为586.8万颗,同期增长107%。其装车量的增长主要是由于搭载11V方案的高阶智驾方案的车型的销量占比不断上升。

毫米波雷达 作为ADAS核心的感知传感器,前向毫米波雷达和角毫米波雷达的装车量也都有明显的提升。2023年全年前毫米波雷达的装车量为1043.5万颗,同比增长16%,角毫米波雷达装车量为1179.2万颗,同比增长41%。随着国产化的持续降本与多传感器融合智驾方案的盛行,预计2024全年毫米波雷达的乘用车装车量会进一步激增。

激光雷达 由2022年的11.8万颗快速提升到2023年的54.9万颗。头部激光雷达厂商的订单爆满,一个主要原因是激光雷达在短短几年内降本明显,由2021年的单颗近万元降至今年的单颗3000元以下,更有产品宣传说低于2000元。未来随着规模化和固态激光雷达路线的技术成熟,价格有望进一步降低。另一个原因则是车企目前更愿意选择稳妥的多传感器融合智驾方案,以面对未来更复杂多变的城市道路。

以上就是我们为大家盘点的ADAS配置市场的基本情况,因为篇幅原因更多ADAS配置功能数据及供应商信息不能全部展示,欢迎大家联系盖世汽车研究院,做进一步沟通交流。

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921

06:22

06:22 16:41

16:41 14:22

14:22 08:29

08:29 22:40

22:40 09:30

09:30 11:14

11:14 03:41

03:41 08:47

08:47 09:21

09:21 11:11

11:11 09:50

09:50 18:28

18:28 11:55

11:55 22:28

22:28 11:01

11:01 09:28

09:28 12:26

12:26 16:23

16:23 15:27

15:27 13:18

13:18 12:01

12:01 07:54

07:54 26:08

26:08 08:13

08:13 09:08

09:08 14:11

14:11 12:24

12:24 11:18

11:18 10:25

10:25 14:16

14:16