汽车产业的发展离不开资本助力,尤其对于智能新能源汽车这样技术密集、资金密集型产业而言,更是如此。

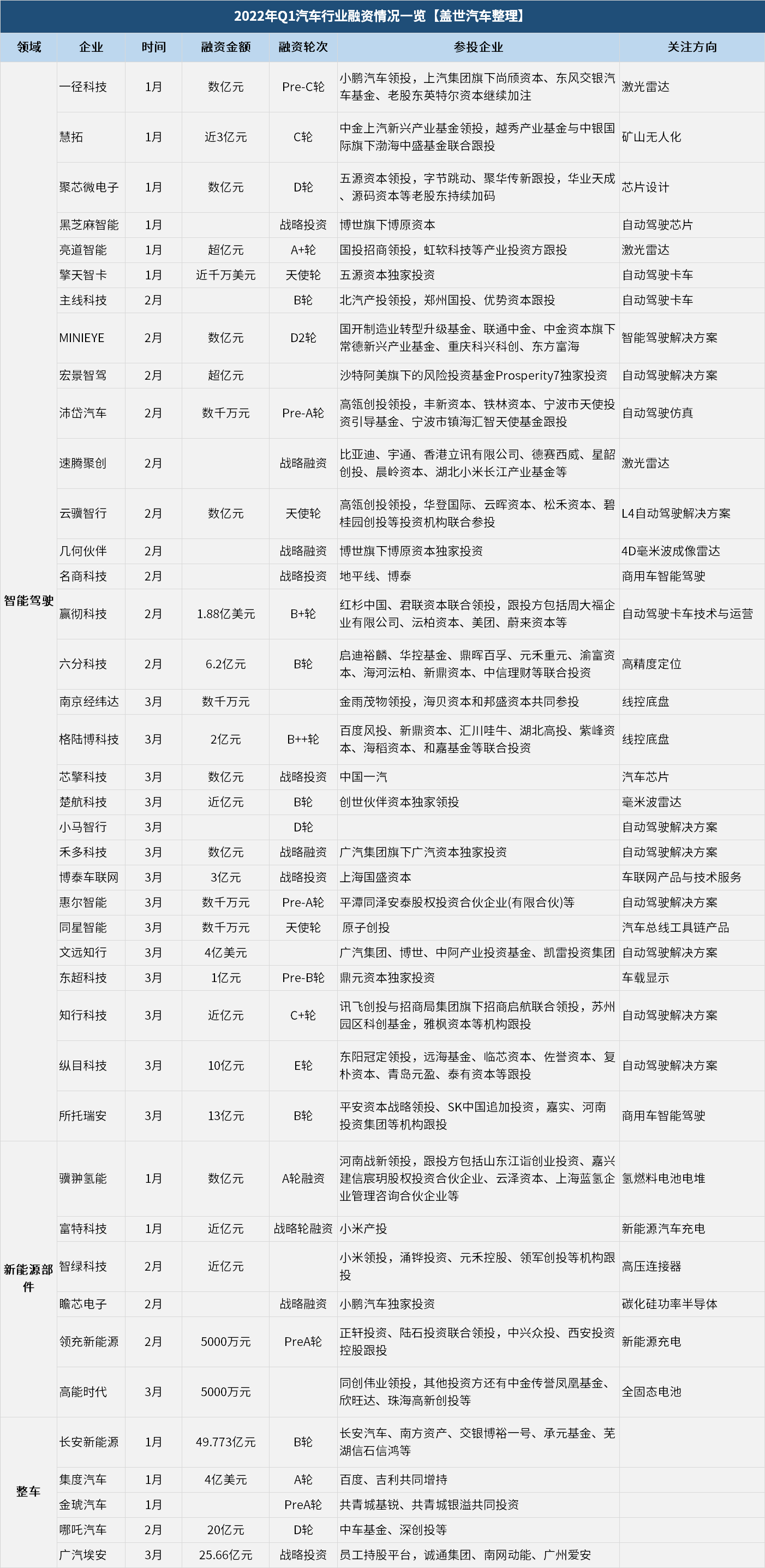

进入2021年,汽车行业再度迎来一波融资高潮。据盖世汽车不完全统计,今年一季度,汽车行业已累计发生超40起融资,智能驾驶相关领域依旧是资本关注的重点。

过去几个月,多家面向特定应用场景的高级别自动驾驶解决方案提供商、量产型自动驾驶解决方案提供商以及激光雷达、芯片等核心技术提供商均获得了新的投资,其中在量产型ADAS赛道,已知有两笔融资金额超过了10亿元,这使得相关企业的估值直逼百亿元。另外,在电动化部件和整车领域,亦发生了多起融资,整个产业继续保持了较高的吸金热度。

图片来源:盖世汽车

量产型ADAS融资火爆

一季度,多家头部的自动驾驶解决方案提供商均获得了新一轮的投资,涉及各个细分赛道,其中最亮眼的莫过于量产型ADAS阵营。过去几个月,包括MINIEYE、宏景智驾、禾多科技、纵目科技、所托瑞安等在内的多家企业都获得了新的投资,最高融资额甚至达到了13亿元。

3月28日,纵目科技和所托瑞安先后宣布获得新一轮融资,其中纵目科技此次融资为E轮,融资总额超10亿元。所托瑞安为B轮融资,融资总额超13亿人民币,由平安资本战略领投,嘉实、河南投资集团等机构跟投。本次融资完成后,所托瑞安的估值接近百亿人民币规模。

在自动驾驶领域,这两家企业可谓一季度融资最大的看点之一,这不仅仅是因为融资规模大,更重要的是这两家企业高资本加持背后折射出了投资机构对于量产型ADAS的青睐。过去几年,由于L4/L5的故事很美好,资本的目光更多聚焦在高阶自动驾驶玩家身上,如Waymo,在2020年5月和2021年6月两次融资中,就获得了55亿美元的投资。而小马智行和文远知行,虽然融资规模比不上Waymo,但自成立至今却分别完成了9次和8次融资,资本光顾的频率非常之高。

小马智行融资情况,图片来源:企查查

今年明显不一样,越来越多量产型自动驾驶应用的企业开始获得资本加码。比如MINIEYE,于2月21日宣布获得数亿元人民币D2轮融资,同日,宏景智驾也官宣完成过亿元融资。这背后,两家公司在量产车市场有稳定的业务支撑是促成融资很关键的一方面。

其中MINIEYE,在L0-L2领域已拥有一汽、吉利、上汽、比亚迪等主机厂客户,2021年预计出货量达到40万台。该公司去年底发布的iPilot智能领航辅助量产方案,也获得了2家车企项目定点,将于今年三季度SOP。另外,MINIEYE自主研发的MINIEYE I-CS座舱感知量产方案,亦取得超30个乘用车车型定点。

宏景智驾2021年也在大规模量产落地L2/L2+的ADAS产品。去年,宏景智驾成功量产交付超过十万套域控产品。据宏景智驾创始人兼CEO刘飞龙透露,该公司于2021广州车展上推出的行泊车一体域控系统,今年下半年将在多个头部主机厂实现规模量产。为此,宏景智驾投资2000万元在上海临港金山工业园建立了新一代智能制造工厂,预计下半年投产使用,用于量产行泊车一体域控制器等产品,单线设计产能30万套。另外,宏景智驾还计划今年正式量产L3级干线物流智能卡车HyperTruck One。

纵目科技和所托瑞安获资本市场大额加持,很大程度也是因为有业务及营收规模支撑。纵目科技的智能泊车系统以及相关的摄像头、雷达、控制器等核心产品,已在多家车企车型上应用。比如长安汽车的APA6.0远程智能泊车系统,就应用了纵目科技的控制器、环视摄像头和超声波传感器的泊车系统总成,目前两家公司正携手打造APA7.0远程无人代客泊车系统。在AITO旗下首款车型问界M5上,纵目科技则提供了APA和角雷达支持。不仅如此,纵目科技还被曝正考虑今年内申报科创板IPO,这无疑也为纵目科技在投资者那里获得了加分。

图片来源:所托瑞安

而所托瑞安,依托商用车市场对量产ADAS的迫切需求,与此同时还有政策端的利好加持,也已经量产了多款产品,正在享受自动驾驶带来的市场红利。

而且所托瑞安还在探索“科技+保险”创新模式,利用ADAS提升商用车驾驶安全的同时,赋能保险行业创新。在目前的保险模式下,一旦发生事故,不仅车主的保费会大幅上涨,保险公司也会因产生了理赔费用而影响利润空间。但如果引入了自动驾驶技术,由于可以帮助降低事故发生率,不仅有助于车企降低保费,还可以帮助保险公司降本。

所托瑞安创始人兼CEO徐显杰此前就曾表示,基于该公司的产品,能实现平均单车的事故率下降44.6%,单车的赔付金额下降47.9%,单车单事故的赔付金额降低了71.1%。这也就不难理解为什么此次所托瑞安的投资方中,会出现平安资本的身影,而在这之外,所托瑞安还会与慕尼黑再保险、人保财险和太平洋财险等保险公司建立合作关系。

在这些融资之外,还有一个提振量产ADAS板块的信号是,英特尔旗下自动驾驶部门Mobileye欲在美国IPO,估值接近500亿美元。要知道在自动驾驶领域,Mobileye在过去很长时间里一直稳坐前装ADAS市场供应商头把交椅,即便到现在,Mobileye依然可以通过ADAS产品营收及数据赋能来支撑高阶自动驾驶技术的研发及落地,这是很多自动驾驶公司都不具备的,但Mobileye却做到了。

据此前英特尔发布的财报,2021 年全年,Mobileye 的收入为 14 亿美元,同比增长 43%,营业利润为 4.6 亿美元。这无疑是趋利的资本市场喜闻乐见的,而有了Mobileye这样的前例,势必也让投资者们有信心发掘和培养更多这样的玩家。更何况目前的市场大环境也证明了量产型ADAS存在的必要性,以及未来几年该赛道持续繁荣的趋势。

高阶自动驾驶赛道冰火两重天

在高级别的L4自动驾驶领域,两大独角兽企业文远知行和小马智行3月份也相继获得了新一轮融资。其中文远知行新获4亿美元融资,投资方包括广汽集团、博世、中阿产业投资基金、凯雷投资集团等,投后估值达 44 亿美元。

而小马智行则没有公布新获融资金额,仅透露此次完成D轮融资的首次交割后,公司整体估值达到了85亿美元,较C轮估值增长约65%。诚然,无论在国内还是全球自动驾驶市场,这都代表了不菲的身价。但要知道的是,去年小马智行被曝欲赴美开展SPAC 合并上市时,估值曾一度达到了120亿美元,而目前估值相较于那时下跌了近35亿美元,这背后的原因令人深思。

小马智行乘用车和商用车业务在商业化上均取得突破,图片来源:小马智行

自去年下半年以来,小马智行屡陷负面舆论漩涡。不仅先后被曝入局造车、造车团队濒临解散、业务架构调整、核心高管出走,还于年底因事故被加州暂停了无人驾驶测试许可,进入2022年,这一事故的影响继续发酵,最终使小马智行不得不召回其自动驾驶系统软件的部分版本,据悉这也是加州首次召回自动驾驶系统。再加上当前国际形势的复杂多变,以及宏观金融环境的变化,都在一定程度上影响了投资者的信心。

事实上不仅小马智行,一直被全球自动驾驶赛道视为“标杆”企业的Waymo,近几年也遭遇了市值大幅缩水。2018年,摩根士丹利曾对Waymo给出1750亿美元估值,但很快就在2019年下滑到了1050亿美元。2020年之后,尽管Waymo先后获得了两轮共55亿美元的融资,依旧没有止住估值下跌的趋势,到2021年,Waymo估值已下探到了300亿美元。

图森未来股价走势,图片来源:富途牛牛

Aurora 股价走势,图片来源:富途牛牛

另外诸如图森未来、Aurora等自动驾驶公司在美国纳斯达克上市后,也均在二级市场遭到了冷遇,股价和市值双双大幅下滑。其中图森未来,在去年年中上市时,市值曾一度高达167亿美元,如今总市值不到30亿美元,蒸发了130多亿美元。而Aurora去年底上市时总市值接近130亿美元,如今也几近腰斩。

这背后,高阶自动驾驶在商业化量产方面还存在较大的不确定因素,是很重要的一方面。尽管目前无论国内还是国外,面向无人共享场景的Robotaxi已经开始在各地进行示范运营,但对于这一业态究竟何时才能真正规模化应用,取代传统人力出租车,业界其实还未有定论,更有甚者认为这一愿景将永远无法实现。

基于这样的宏观环境,现在很多自动驾驶玩家纷纷开始了多线布局,以掌握更多闯进决赛的筹码,比如小马智行成立小马智卡。不过小马智行这块业务似乎进展不怎么顺利,过去一段时间流失了很多核心人才。今年1月,自动驾驶初创公司擎天智卡宣布完成近千万美元天使轮融资,由五源资本独家投资,据悉该公司两大创始人正是小马智卡CTO潘震皓和小马智卡美国团队规划控制负责人孙又晗,这一定程度上佐证了小马智行内部动荡的传闻。

图片来源:嬴彻科技

除此之外,专注于自动驾驶卡车赛道的主线科技和嬴彻科技也分别于2月份获得了B轮和B+轮融资,其中嬴彻科技在新一轮融资中获得了1.88亿美元的资本加持,而在去年8月,嬴彻科技刚刚完成2.7亿美元B轮融资。致力于矿产无人化的慧拓则于1月中旬宣布完成了近3亿元C轮融资,此时距离2021年8月慧拓获得超2亿元B1轮融资也不过短短四个月。资本在自动驾驶卡车、无人矿卡等领域的密集加持,进一步凸显了对自动驾驶技术在这些细分赛道应用前景的认可。

而在激光雷达、毫米波雷达、芯片、线控底盘等核心技术领域,一季度也迎来了一波融资高潮,包括一径科技、亮道智能、速腾聚创、黑芝麻智能、芯擎科技、南京经纬达、格陆博科技等在内的企业均获得了新的投资。

新能源部件和整车板块亦吸金不断

除了火热的自动驾驶赛道,一季度新能源汽车零部件和整车板块也发生了多起融资。

其中新能源板块,以充电和电池技术比较受关注。比如1月宣布获得近亿元战略轮融资的富特科技和2月完成5000万元PreA轮融资的领充新能源,都是致力于研发新能源汽车充电技术。骥翀氢能和高能时代则关注的是电池技术,前者主要研发氢燃料电池电堆,后者从事的是全固态锂电池的开发。

这其实也不难理解,目前新能源汽车面临最大的发展难题之一便是续航和补能焦虑。据此前中消协公布的《2021年全国消协组织受理投诉情况》,在消费者对新能源汽车主要投诉问题中,续航缩水就榜上有名,特别是冬季低温下续航折损快,是一主要投诉点。另外,电池质量问题突出,比如充电故障,也让新能源汽车饱受诟病。而要解决这些问题,就必须从提升电池性能及优化补能解决方案等方面着手。

这也是为什么现在各大车企纷纷开始发力创新的电池解决方案,比如比亚迪发布了基于磷酸铁锂的刀片电池技术,广汽埃安发布基于三元锂的弹匣电池技术,长城汽车发布大禹电池技术,都是整车厂为此所做的努力,与此同时以换电为代表的补能方案也开始受到广泛的关注。

尽管现阶段电池技术百花齐放,但只要新能源汽车续航焦虑没有真正解决,这背后的发展空间其实都是无限的,包括与补能焦虑紧密相关的充电技术亦如此。正因为如此,除了上面提到的几家企业,过去几个月,包括卫蓝新能源、恩力动力、SES、辉能科技等在内的电池企业也获得相关投资者的资本加持。

不少投资机构甚至将动力电池当做了布局重点。据广汽资本总经理袁锋日前在第八届电动汽车百人会论坛上透露,目前广汽资本就在围绕电池产业建立生态圈,为此广汽资本不仅和中航锂电、宁德时代等电池巨头达成了紧密合作,还在电池上游的核心产业环节,包括铜、锂、负极材料等领域也开展了投资布局。

国家科技成果转化基金新能源汽车合伙人方建华也表示,随着去年整个动力电池市场的爆发,电池上游乃至中游材料的价格暴涨、下游电池供应紧缺,诸如上游的钴、锂、镍等稀缺资源,以及相关的装备,目前也仍有投资价值。另外还包括扁线电机相关的技术,比如扁线涂层、扁线电机的装备制造等,也是他们现阶段主要的投资方向。

2021新能源汽车赛道融资金额TOP10项目;图片来源:企查查

而在整车板块,得益于智能电动汽车的快速发展,也是资本关注的重点。今年一季度,长安新能源、集度汽车、哪吒汽车、广汽埃安等多个品牌均获得了新一轮的融资。这背后除了满足企业发展所需,对于投资者而言,也是一个新的“上车”风口。

尽管近期新能源汽车板块有所下跌,但在很多投资者看来,这并不意味着新能源汽车产业的景气度下行。长远来看,新能源汽车板块依旧增长可期。上投摩根基金经理郭晨近日就表示,未来以新能源为主的能源结构转型,或将是推动新能源车板块长期景气向上的又一因素。

尤其在当前“双碳”目前的指引下,更为新能源汽车发展提供了良好的政策和市场环境。此前小米创始人雷军就表示,在全球碳达峰、碳中和目标的引领下,新能源汽车低碳发展已成为汽车工业全球竞争的关键胜负手,这背后发展新能源汽车的战略意义毋庸置疑。

事实上,作为典型的“资本密集型”产业,新能源汽车一直是吸金重地。据企查查数据研究院日前发布的《2021年新能源汽车行业投融资数据报告》,2021年新能源汽车赛道共计发生了239起,披露总额达3639亿元,同比大增181.66%。企查查方面表示,未来新能源汽车赛道将持续获取资本的青睐,但能否保持2021年的高景气度,还有待市场的验证。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202204/7I70295964C108.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921