四、汽车零部件进出口分析

1、近期零部件进出口季度对比

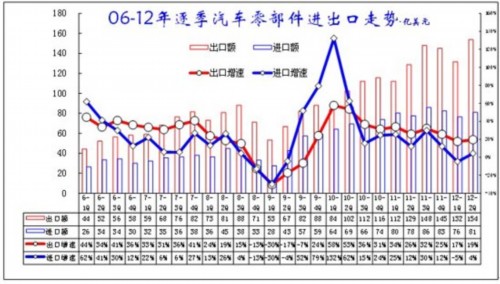

图表 24零部件进出口季度对比

12年汽车零部件进出口走势并不理想,尤其是进口增长较慢。11年的汽车零部件进出口回归正常区间,但日本地震的影响也充分体现,并在3季度逐步恢复正常。11年4季度的进口放缓,12年上半年仍在进一步放缓,这样的压力也是很大,应该是国内车市的先行指标。

12年上半年的进口增速-0.5%,而出口增速18%,出口的稳定增长和进口的零部件需求快速下降说明国产化提速明显。

2、零部件进货量趋势分析

图表 25主要零部件进出口走势特征

12年上半年汽车零部件进口1576亿美元,增长0%;出口285亿美元,增长19%,顺差128亿美元。其中顺差项目最大的是汽车轮胎,顺差达到68亿美元,而汽车车轮也达到顺差21亿美元,由此也导致美国等的双反调查。而汽车电子的出口贸易顺差较多,达到39亿美元。出口量最大的汽车轮胎和车轮的出口依旧没有受到欧美制裁的影响,我们的耗能企业的生命力很顽强。

总体看,汽车零部件各子项目的进口增速基本都低于出口增速。尤其是发动机的进口下降较大,这是日系的本土化取得一定效果。

3、零部件分国别进出口特征

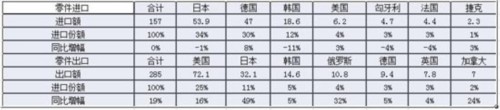

图表 26汽车零部件主要国家进出口走势特征 -亿美元,%

2012年汽车零部件的进口国仍是集中于日本、德国和韩国,三国占进口总量的76%,而且德国和捷克、匈牙利等的进口增长较快。但2012年的汽车出口主要是美国、日本、韩国,出口的三强占据份额的41%。也就是汽车零部件的出口风险最大的就是美国,其他国家是相对中国的贸易逆差损失小的。尤其是针对欧洲的汽车总体贸易逆差严重。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/News/2012/11/200950405040105.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921