三、汽车整车出口分析

1、 整车出口总体走势

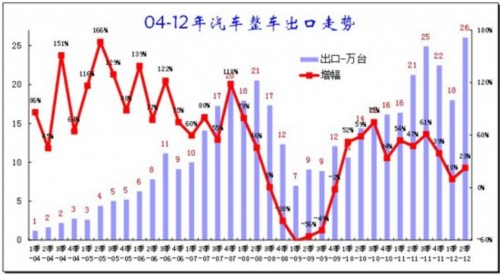

图表 15整车出口总体走势分析

10年以来的汽车出口量回升的趋势明显,但逐季增速也出现回落趋势,12年1季度的出口仅有18万台,同比增长10%,2季度的回升幅度也不大,增速仅有23%,世界经济环境的影响越来越大。但考虑到08年的汽车出口增速剧烈下滑,12年的2季度汽车出口回升也是摆脱了08年的阴影,说明汽车出口的抗风险能力增强。

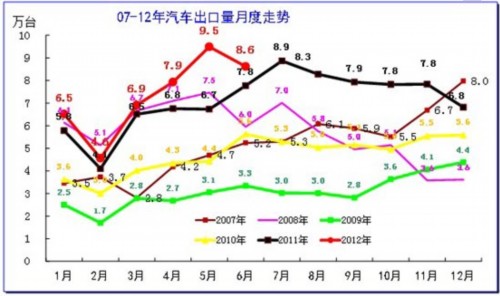

图表 16 08-10年汽车整车出口走势图

从月度走势看,11年1-2月的出口增长仍不强,但3-7月拉升趋势较明显,7月是有史以来以来首度达到近9万台, 8-9月逐步回落,11-12月加速回落。这也为今年上半年的增长奠定基础,今年1季度的1、3两个月的出口创历史新高,但2月的出口低于08年的2月水平。而2季度的4月和6月的出口增长平缓,5月出口超强,这是较异常的走势,面对高基数的压力,7月的出口应该回升。

12年的汽车出口市场又发生较大变化,巴西市场异军突起后快速跌落,而阿尔及利亚和俄罗斯市场相对稳定。阿尔及利亚作为非洲仅次于南非的第二大汽车市场并成为我们的最大市场,这是未来发展的楷模市场。

10年汽车出口的主要国家是阿尔及利亚、越南、叙利亚、埃及、伊朗等,俄罗斯也回到主力出口国地位。11年的主力市场是巴西、阿尔及利亚、俄罗斯、越南、叙利亚等。12年的巴西市场严重下滑、叙利亚市场也大幅下降。这样的政治与贸易保护风险都加在中国汽车身上。

尤其是非洲政局动荡的市场损失不小。利比亚市场在09年出口10224台车,而12年上半年出口128台车。埃及的11年出口2.6万台,其中11年4季度1万台,但12年上半年仅有1.15万台,而埃及是中国车出口其他国家的组装厂和转运站,今年的非洲市场还是很差。而叙利亚、伊朗的的前期出口量较大,今年叙利亚出口仅有587台车,出口市场的损失不小。

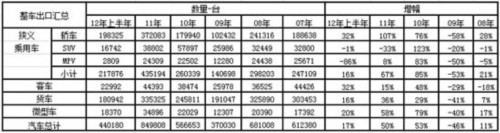

2、 汽车整车出口结构特征

图表 17整车出口结构特征分析

2011年全年的整车出口(含底盘)出口85万台,增速50%,而12年的出口增速就大幅回落到17%的低位。今年出口表现较好的是轿车、客车出口和微型车出口,尤其是轿车出口增长达到32%。但传统的卡车出口表现较差。

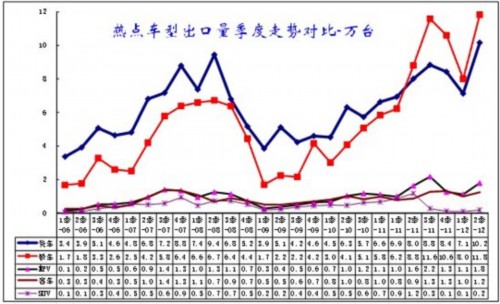

3、汽车出口热点车型分析

图表 18汽车出口热点车型分析

近几年以来总体看乘用车回升快于商用车,而轿车和卡车是两大强势品种。轿车出口的09年下滑幅度速度大于货车,但10-11年回升较快,轿车出口量11年2季度大幅超越货车出口,3季度仍是直线上升,4季度则明显回落,12年1季度轿车的回落幅度仍较大,但2季度的回升仍较好。今年SUV客车等小品种车辆走势较弱,没有明显的亮点品种。

4、乘用车热点排量出口分析

4.1 轿车出口热点排量分析

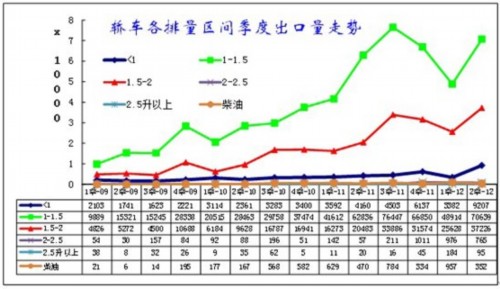

图表 19轿车出口热点排量分析

近两年轿车各排量市场的出口回升速度不均衡。1-1.5升的轿车出口表现较强,但11年4季度-12年1季度以来的回落也是幅度较大,1-1.5升的轿车12年2季度的出口仍低于于11年3季度的峰值出口。而1.5-2升轿车出口10年下半年以来相对稳定,11年3季度开始加速出口,4季度到今年1季度逐步下滑,但今年2季度出口已经强势回升并超越去年3季度表现。1升以下车型的出口市场表现始终没有起色。

4.2 轿车出口的目标市场分析

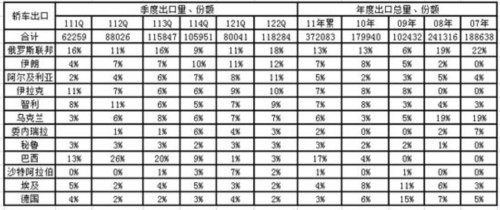

图表 20轿车出口目标市场分析

上表是各国出口占中国出口的份额。从趋势看,轿车出口目标市场仍快速变化,主力市场快速走强。今年上半年的对俄罗斯出口占中国出口份额15%,伊朗也占到11%,而阿尔及利亚、伊拉克等市场也增长喜人。

今年的发展中国家回归主流地位。07年的主力国家是俄罗斯、乌克兰、英国、委内瑞拉和德国。08年轿车出口目的国前五名分别为乌克兰、俄罗斯、德国、英国、波兰。09年的英国、波兰退出前五位,德国地位连续两年保持第一。10年的俄罗斯市场又成为轿车第一大出口市场,而德国和意大利等回落很快。自主品牌仍是出口的主力。11年的南美成为中国超级主力市场,巴西和智利等南美国家占到轿车出口近50%份额,随后中国车的冲击类似在俄罗斯遭遇。12年的巴西市场仍在3%的份额谷底,且巴西周边市场增长也一般,中国经济放缓对巴西等是致命的冲击,因此中国汽车的南美出口也是压力巨大。

5、四驱SUV出口分析

5.1 四驱SUV出口热点排量分析

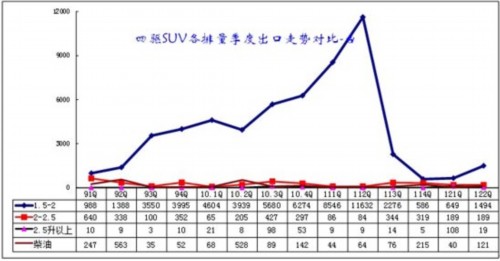

图表 21四驱SUV出口热点排量分析

11年的四驱SUV表现剧烈下滑。2季度出口11789台已经大幅超越07年4季度的9412台水平,但3季度开始下滑剧烈,其中的1.5-2升的SUV出口下滑为主,至12年上半年的suv 出口也没有明显起色。

SUV出口主要是自主品牌,这些厂家出口目的地一般都是消费能力相对偏低的发展中国家,而且不少是政治经济动荡的地方,因此市场极不稳定。

5.2四驱SUV出口的目标市场分析

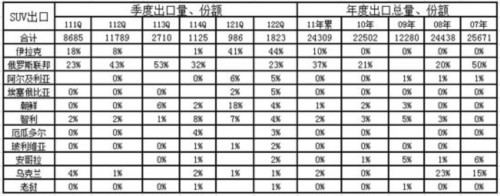

图表 22四驱SUV出口目标市场分析

中国SUV出口市场仍在快速变化,12年的四驱SUV出口惨淡,伊拉克和俄罗斯、朝鲜成为我们的出口主力,1季度的俄罗斯市场从去年的主力地位突然归零,出口市场仍是暴涨暴跌。巴西、伊朗、伊拉克等都是新兴市场,其走势也是很惨烈。

虽然我们国内的自主品牌SUV产品提升很快,出现突破的良好走势,但出口市场的严峻也是超乎预期的。

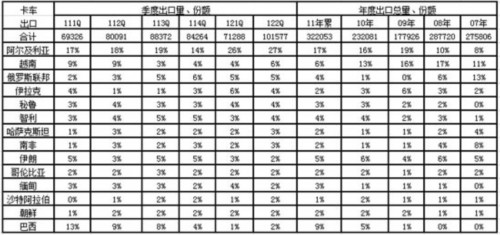

6、卡车出口热点市场分析

6.1、卡车出口热点市场分析

图表 23卡车出口热点市场走势分析

11年的卡车出口形成逐季上行的良好态势,12年上半年走势也是相对较好。其中轻卡出口增速放缓,同比11年增长12%;中卡的出口增长25%,重卡出口增长23%。由于去年上半年客车出口严重负增长,今年上半年客车的出口增速31%稍有改善。

卡车市场的海外开拓较好,近几年的主力市场变化较小。08年卡车出口目的国前五名为越南、阿尔及利亚、利比亚、叙利亚、伊拉克;09年变化不大;10年的智利取代伊拉克进入前5名,而11年阿尔及利亚出口走势很强,巴西取代智利成为南美的核心主力市场。智利和秘鲁的出口相对稳定,这体现了卡车的海外市场强势走好。12年的伊拉克市场恢复,缅甸市场也有较大增长,但巴西和叙利亚今年都垮了。

由于卡车的出口市场相对分散,而乘用车的出口市场相对集中,这既说明轿车等出口的市场机会大,同时也说明我们的轿车企业竞争力充分提升,国内市场由于环境压力而走势较弱,出口的表现反而很强。而有机会就能爆发,随后再寻找新机会。缺乏私营企业的可持续发展劲头。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/News/2012/11/200950405040105.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921