在持续近两年的市场份额下滑后,自主品牌汽车在今年9月份开始出现了复苏的迹象。中汽协销量数据显示,9月自主品牌轿车市场占有率比去年同期增长3.15个百分点至30.27%,10月份亦有2.56个百分点的增长,至31.29%。尽管尚未恢复到历史最高点,但反弹趋势明显。

在经过漫长寒冬后,自主品牌是否真的迎来了发展的春天?在回答这一问题前我们首先需了解清楚自主品牌出现复苏的主要驱动因素有哪些,以及这些因素是否可能在未来持续。

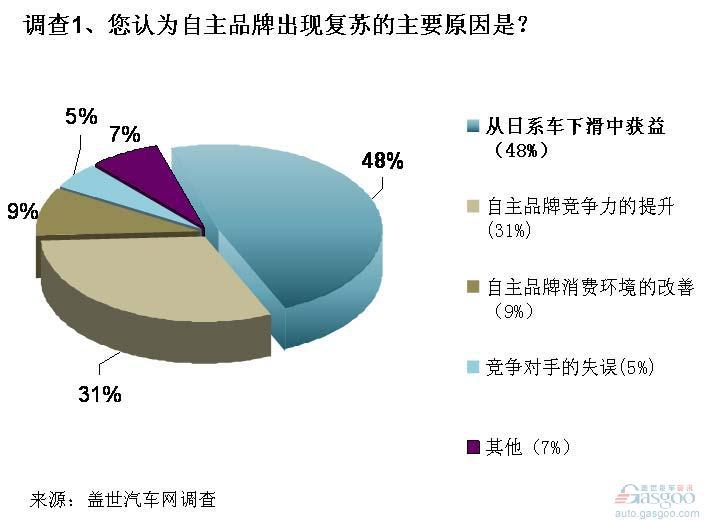

根据盖世汽车网最新的一期调查结果(调查时间为2012年11月12日至14日,参与人数991位),自主品牌销量出现回升的原因在业内人士看来,最主要的因素是日系车下滑带来的机会,这在调查1列出的五个因素中获得了最高的投票48%。

自主品牌销量开始反弹的9月正是日系车遭受重创的开始。受钓鱼岛事件影响,日系车遭遇了自进入中国以来的最大危机。统计数据显示,10月日系品牌乘用车共销售9.89万辆,环比下降38.2%,同比下降59.4%,占有率比上月下降4.6个百分点,比上年同期下降12.3个百分点,市场份额仅占7.6%。这是日系车月度销量自2009年以来首次低于10万辆,市场占有率也是有统计以来首次跌破10%。

日系车的市场占有率在2008年达到顶峰,当年的销量为155.6万辆,在乘用车市场的占有率是30.8%。在钓鱼岛事件发生前的今年前8个月,日系车市场份额是19%。而9月份额大降至12.2%。尽管日系车在10月以来开展了一系列市场促销活动,但仍难挽颓势。而通过数据我们可以看到,10月份中国汽车整体销量并未受日系拖累,包括自主品牌在内的汽车企业乘机瓜分了日系车的份额。

日系车遭遇意外重创给所有竞争对手都带来了机会,从结果来看,自主品牌也抓住了这一机会,但仔细观察可以看出,相对其他系别,自主品牌的增长并不显著,10月自主品牌乘用车销量同比增速为17.5%,而德系乘用车的同比增速超过30%。此外,美系、韩系、法系乘用车销量同比增速均超过20%。自主品牌是否真正步入了上升通道仍难判定。

除了日系意外下滑带来的机会外,自主品牌自身竞争力的提升亦被诸多业内人士认为是其出现反弹的主要原因。在调查1中,约31%的人士选择了此项。全国乘用车市场信息联席会秘书长饶达在其分析报告中就指出,近年自主品牌在研发上的大力投入初见成效,经过多年的积累,自主品牌研发水平已经大大提高,仅这两年就投入200多亿元促成了研发质的飞跃。从一些知名机构的调研结果我们也看到自主品牌的进步,譬如,J.D. Power最新发布的新车质量报告就显示,在连续两年下降后,自主新车质量在2012年显著进步,与国际品牌差距进一步缩小。这也印证了饶的观点。

除了上述两大因素外,在调查1中我们列出的其他项并未得到较多人士的认可。"自主品牌消费环境的改善"与"竞争对手的失误"仅分别获得了9%和5%的投票,另有约7%的人士选择了"其他"。

自主品牌销量的反弹无疑提振了市场的信心,但这一趋势是否可能在未来延续却难以预料。根据我们调查2的结果,仅36%的人士选择了看好自主品牌未来的复苏趋势,选择不看好的人数占比为17%。但更多的参与者认为这一问题较难判断,而选择了"不好说"。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/News/2012/11/1409074974960130834731.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921