尽管矢口否认,时代与产业的实际发展却证明,曾经的传言正在变为现实。

“2030年,我国车市新车比例将是纯电动40%、插电混动和增程式电动车合计40%、非插电混动20%,而传统燃油车将逐渐退出历史舞台。”这一观点源自国际汽车工程师学会(SAE International)会士、SAE会士委员会委员、SAE新能源汽车技术委员会主席、同济大学教授韩志玉。尽管听上去颇为出人意料,但其实是基于技术演进、能源结构、消费者接受度与碳中和目标等多重因素的综合判断。

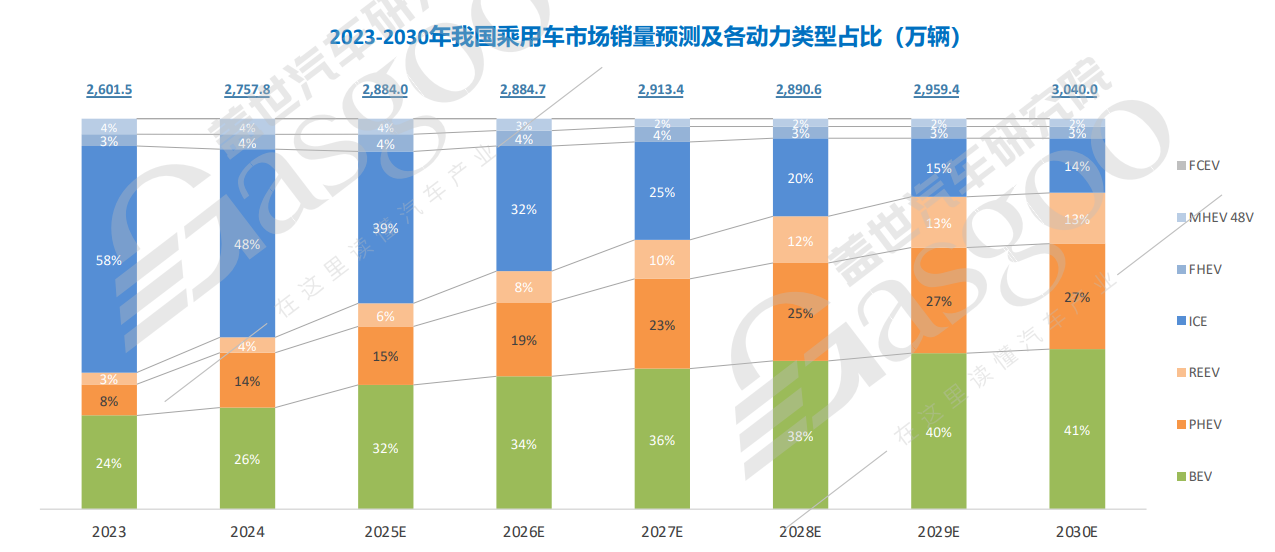

尽管这一时间线与盖世汽车研究院的预测略有差异,盖世汽车研究院预计,到2030年,我国纯燃油乘用车仍将保有14%的渗透率,但相较于2024年的58%已显著下降。种种迹象都在告诉我们,纯燃油车时代正加速落幕。

8月新能源乘用车渗透率再创新高

2025年以来,中国车市迎来历史性拐点。根据中国汽车流通协会乘用车市场信息联席分会(以下简称“乘联会”)最新数据,8月狭义乘用车零售总量预计达194万辆,其中新能源车型零售量约110万辆,单月渗透率突破56.7%,较7月的53.5%提升3.2个百分点,创历史新高。

7月下旬,中央第三批以旧换新补贴资金陆续拨付至各省市,地方在执行过程中明显体现出结构化、精细化的策略特征。北京、上海、广州、深圳等一线城市率先将补贴资源向新能源车型倾斜,推出“燃油车置换纯电最高补贴2万元”等针对性政策,有效激发了置换需求的释放。这类定向补贴不仅降低了消费者的购车门槛,更从政策层面清晰传递出国家鼓励清洁能源出行的战略意图,进一步巩固了市场对新能源产品的认知与接受度。

与此同时,终端市场价格体系的企稳也为渗透率提升创造了有利环境。8月初以来,在国家呼吁行业“反内卷”的政策引导下,多家主流车企主动收缩促销力度,回收终端折扣,推动价格逐步回归理性区间。另一方面,比亚迪、华为问界等头部新能源企业集中在15万-25万元主流价格带推出多款竞争力强劲的新车型,在产品力、智能化水平和用车成本方面形成对同级别燃油车的全面压制,加速了市场格局的结构性转变。

从销售节奏来看,8月车市呈现出典型的“深V反弹”走势。受高温假和补贴短暂退坡影响,第一周日均零售仅4.52万辆,出现小幅同比环比双降。然而自第二周起,随着各地补贴陆续恢复发放,市场热度迅速回升,第二周日均零售达5.91万辆,同比增长8.2%,第三周进一步攀升至6.67万辆,同比增长18.0%,反映出消费需求在政策助推下的快速修复能力。尽管第四周因去年同期高基数影响预计同比略降,但整体回升势头依然坚实。

渗透率狂飙的背后,是新能源车在成本与体验维度对燃油车形成的系统性优势。对于家庭用户而言,全生命周期成本成为决策关键。以上海地区为例,当前92号汽油价格为7.22元/升,主流燃油车百公里油耗约7~8升,每公里油费成本在0.51-0.58元之间。相比之下,以小鹏MONA M03为代表的新能源车型,百公里电耗约11.5kWh,使用家充桩每公里电费成本仅0.04–0.07元,不足燃油车的1/7。如果再叠加电机系统较低的维护成本、免购置税政策及地方置换补贴,新能源车的经济性优势更为显著。

基础设施的快速普及也在不断消解用户的续航与补能焦虑。根据国家能源局最新发布的数据,截至2025年7月,全国电动汽车充电基础设施规模已达1669.6万个,同比增长53%。其中私人充电桩1249.4万个,同比增长58.8%,反映出家用充电条件的持续改善;公共充电桩420.2万个,同比增长38%,充电网络覆盖面与密度不断提升。“充电公园”等新型业态的出现,进一步优化了用户充电体验,推动新能源车使用生态趋于成熟。

纵观全年数据,1—7月新能源车累计零售达645.5万辆,同比增长29.5%,而燃油车产量同比下滑21.09%,仅为786.8万辆。这一增一减之间,不仅揭示出市场结构的根本性转变,也印证了新能源替代燃油的不可逆趋势。随着产品迭代加速、基础设施进一步完善和政策支持持续精准落地,中国新能源汽车市场正稳步向更高渗透阶段迈进,推动整个汽车产业链迈向电动化、智能化的全新周期。

增程新车扎堆亮相推高新能源销量预期

近年来,新能源汽车领域最为突出的变化,莫过于增程式混动新车的暴增。尤以8月更为突出。

8月,广汽集团发布“星源增程”技术体系,旗下昊铂HL增程版以26.98万元起售并标配终身免费充电权益;智己汽车同步推出“恒星超级增程”平台,新一代LS6开启预售仅30分钟,小订量便突破10000台。这场由技术迭代驱动的市场狂欢,折射出中国汽车产业对消费需求的精准捕捉——当纯电车型仍在续航焦虑中徘徊,增程技术已凭借“可油可电”的灵活特性,成长为新能源市场最强劲的增长引擎。

而在玩家激增,技术快速迭代的同时,价格下探成为扩大增程市场的重要推力。早在去年下半年,长安汽车先进电池研究院负责人就曾表示,未来五到十年间增程汽车会持续并行发展,未来可以满足 10 万左右车型,彻底打破高端定价壁垒。而智己LS6增程版以21.49万元起售实现“增程平权”。供应链协同创新是关键动力:宁德时代骁遥超级增混电池支持400公里纯电续航与4C超充,15分钟补能280公里,推动电池成本进一步下降。

盖世汽车研究院数据显示,2023年至2024年,国内增程混动车型市占率从3%跃升至4%,2025年预计突破6%,而到2030年这一数字有望达到13%。这一跨越式增长背后,是技术成熟与市场需求的共振。

相较于插电混动(PHEV)复杂的油电耦合系统,增程式(REEV)通过电驱为主、发动机专职发电的简化架构,既保留了电动车的驾驶体验,又消除了用户对充电便利性的担忧。正如全国乘用车市场联席会秘书长崔东树此前表态:“增程式技术不是过渡方案,而是具有全球竞争力的长期路线。”

自2023年起,我国已超越日本,成为全球第一汽车出口大国。去年,我国汽车出口销量接近590万辆。今年1—6月,我国汽车出口量达308.3万辆,同比增长10.4%。值得注意的是,中国混动出口正处于高速增长态势。今年上半年,我国插混汽车出口量同比增长2.1倍至39万辆,占新能源出口比重升至36%。这一数字远超纯电车型40%的同比增速,印证着混动技术正在重构全球新能源格局。

聚焦最早提出增程概念的欧洲市场,韩志玉认为,增程出口或比插混更具潜力。

尽管宝马早在2013年就推出过i3增程版,但受限于当时电池成本与能量密度,该车型于2018年停产。如今历史重演却方向逆转:欧洲充电基础设施不足、纯电车型价格高企,促使大众、斯特兰蒂斯等集团重新评估混动路线。

韩志玉分析认为,欧洲车企若转向混动,增程方案比插混更具落地优势——其纯电平台架构可无缝兼容增程系统,而插混需要重构动力系统。这一判断正被现实印证:宝马重启第六代X5增程版研发,现代捷尼赛思基于纯电平台开发的增程车型将于两年内量产。

不只是韩志玉,同济大学教授朱西产此前就曾预测,在欧美国家放缓电动化的背景下,增程车型的过渡时间可能会维持20~30年。全国乘用车市场联席会秘书长崔东树也表示,增程绝对不是过渡技术,不管在国外还是国内都有着巨大的发展空间,占比会明显提升,而中国的增程技术将引领世界的发展风向。

展望未来,增程与插混合计渗透率有望持续提升。盖世汽车研究院预测,到2030年二者的合计渗透率将有望突破40%,整体市场规模将达到1200万辆以上,成为乘用车市场的绝对主力。

2030年:纯燃油车的终点还是新起点?

还记得2019年5月,一份由中国石油消费总量控制和政策研究项目在北京发布的《中国传统燃油车退出时间表研究》报告,对燃油车的推出时间进行了分析预测,提出中国有望于2050年以前实现传统燃油车的全面退出,一时间在国内引起轩然大波,赞同、质疑、反驳声不绝于耳。

带着这个话题,盖世汽车曾联系到国家新能源汽车创新工程项目专家组组长王秉刚寻求答案。他的回复是,鉴于我国国情,多元化的汽车技术和能源种类更为合适,要在发展汽车电动化的同时,重视传统汽车的转型。对此,专家组一致认为,今后15年中国传统汽车要全面向混合动力车型去转变,用“全面电驱动化”代替“禁燃时间表”更符合中国国情。

而这个时间,《节能与新能源汽车技术路线图2.0》中给出了答案:至2035年,我国节能与新能源汽车将各占一半。只是伴随此后五年来,新能源乘用车的飞速发展,这一节奏正在不断被拉近,纯燃油车的命运正引发广泛争议。

2025年的春天,汽车行业正经历着一场悄无声息的告别。日产GT-R、福特福克斯、马自达6、奔驰A级等经典燃油车纷纷宣布停产。这些曾经在内燃机时代闪耀光芒的车型,如今在电动化浪潮的冲击下,不得不黯然离场。

许多人认为,2025年将成为燃油车发展历程中的一个转折点。福特福克斯在停产公告中,一句“告别无聊的车” 看似轻松,实则难掩背后的无奈。这款曾凭借出色操控性能赢得消费者喜爱的车型,在销量持续低迷以及汽车行业向电动化转型的大背景下,最终成为了历史的一部分。

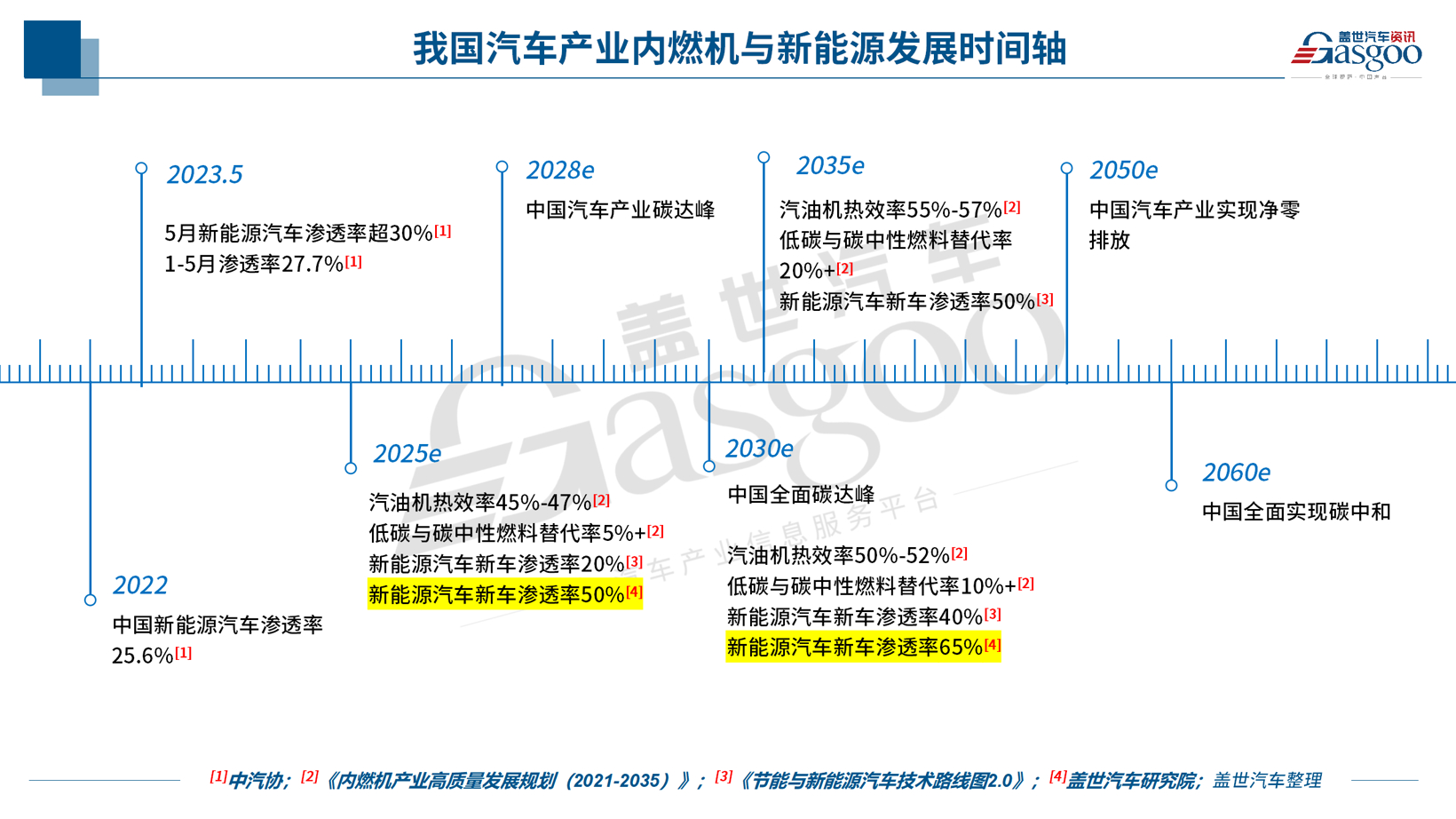

这背后,除了因“油电同价”“电比油低”而牺牲的因素外,也正在受着内燃机热效率的掣肘。进入2025年,机动车污染物排放标准(国七)的制定工作陆续展开,一场更加严格的排放标准正在到来。结合《内燃机产业高质量发展规划(2021-2035)》给出的时间节奏来看,我国2025年全行业内燃机热效率和有害排放达到国际先进水平,力争2028年前内燃机产业实现碳达峰,2035年碳中和燃料规模化应用,最终于2050年实现内燃机产业碳中和。

聚焦在乘用车汽油内燃机,上述《规划》明确,至2025年,有效热效率将达45%~47%,整车油耗达到4L/100km;2030年50%~52%,整车油耗达到3.2L/100km;2035年55%~57%。

显然,最低45%的有效热效率仍可实现,但50%纯燃油内燃机又该如何实现?业内给出的方向便是改用甲醇、氢气、合成燃料等碳中性燃料。“绿色氢气和甲醇是碳中和的理想燃料,内燃机改用这些燃料,能大幅减排。”韩志玉如是说。

今年6月5日,国内首台自主品牌氢内燃机发电机组在湖北投入商业示范运营,到国际知名企业如JCB、康明斯的商用进程突破,一场关于氢内燃机的“商业化”大幕正缓缓拉开,为传统内燃机提供了低碳转型的新路径。这些技术创新使得燃油车在保持动力性能优势的同时,大幅降低了排放和油耗。

换言之,我们告别的或许只是纯燃油车,但这并不意味着内燃机消亡。到2030年,中国市场60%的新车仍需内燃机。

总结:

站在2025年的时点回望,燃油车的退场已不是“是否发生”的问题,而是“以何种速度完成”的命题。当8月新能源渗透率突破56.7%,当十余款增程新车在一个月内集中亮相,当中国混动技术开始定义全球标准,一个属于新能源的全新时代已然开启。

这场变革中,最深刻的启示或许在于:技术的演进从不遵循线性逻辑,当政策、市场与技术形成共振时,产业的重构速度将远超想象。对于车企而言,与其抗拒趋势,不如像丰田章男所说的那样——“拥抱变化,成为变化的组成部分”。因为在这场倒计时中,真正的赢家属于那些能预见未来并主动创造未来的人。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202508/24I70431993C109.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921