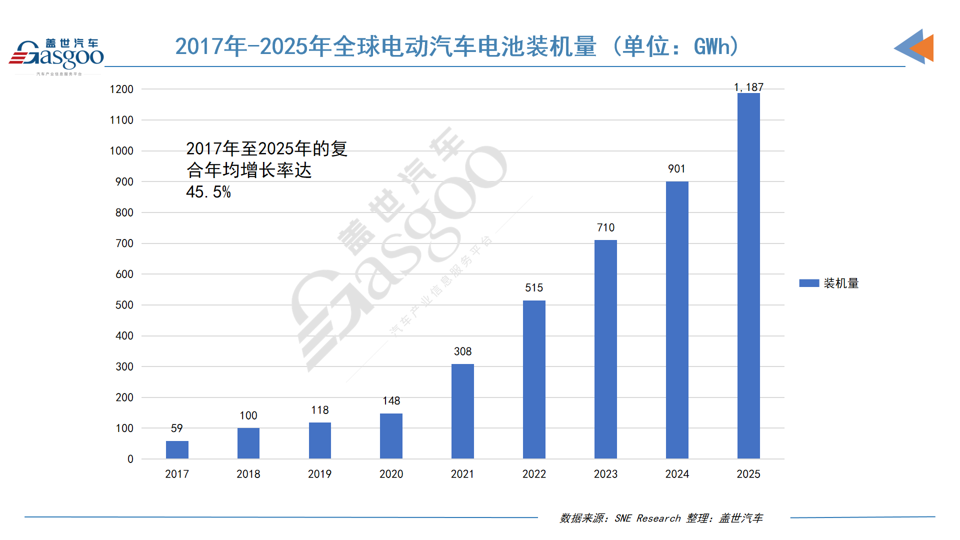

日前,韩国市场研究机构SNE Research公布的数据显示,2025全年,全球电动汽车(包括纯电动车型、插电式混合动力车型及混合动力车型)电池装机量达1,187GWh,同比增长31.7%。

看似蓬勃的增长态势背后,是全球市场格局的深刻重构——中国企业持续领跑,韩国三强集体承压,区域需求分化与技术路线迭代,正推动行业从“规模扩张”向“质量竞争”加速转型,企业命运因战略选择不同而呈现鲜明分野。

作为全球新能源汽车产业的核心配套,全球电动汽车电池装机量的增速的背后,是全球电动车需求的持续释放。但麦肯锡最新报告显示,全球电池市场正呈现“区域供需失衡”的复杂格局,这种矛盾在2025年的装机数据中已清晰显现:全球总量稳步增长,但不同企业、不同区域的表现呈现两极分化,其中中韩企业的博弈成为贯穿全年的主线。

中国双雄霸榜,韩国三强陷困局,松下急寻新出路

2025年全球电动汽车电池市场的最大特征,是头部企业的集中度进一步提升,同时中韩阵营的差距持续拉大。数据显示,宁德时代(CATL)与比亚迪稳居全球前两位,合计占据全球55.6%的市场份额,而LG新能源、SK On、三星SDI组成的韩国三强,合计市占率仅为15.3%,同比下滑3.4个百分点。

宁德时代依旧展现出绝对统治力,2025年全球电动汽车电池装机量达464.7GWh,同比增长35.7%,增速高于行业平均水平。其核心优势在于全面的客户覆盖与技术前瞻性:国内市场绑定极氪、问界、理想、小米等主流车企,全球市场则进入特斯拉、宝马、奔驰、大众等国际巨头的供应链,实现“内外兼修”。同时,在巩固锂离子电池主导地位的基础上,宁德时代加速推进钠离子电池商业化,计划2026年全面量产,凭借成本优势与低温性能优势,有望进一步拓宽应用场景,巩固领先地位。

比亚迪则凭借“电池+整车”的垂直整合优势,实现稳步增长,2025年全球电动汽车电池装机量为194.8GWh,同比增长27.7%。不同于宁德时代的多元化客户策略,比亚迪的电池产能主要配套自身车型,凭借成本控制能力,在全球市场快速扩张,尤其在欧洲市场表现亮眼——比亚迪2025年欧洲装机量达14.9GWh,同比暴增201.4%,成为其海外增长的核心引擎。此外,比亚迪同样加码钠离子电池产业化,规划30GWh年产能,进一步强化成本竞争力。

与中国双雄形成鲜明对比的是韩国三强的集体承压。尽管LG新能源以108.8GWh装机量位居全球第三,实现同比增长11.3%,但其市占率仍从2024年的10.9%下滑至2025年的9.2%。SK On以44.5GWh装机量位列第六,同比增长12.3%,但增长动能面临承压;三星SDI则出现同比6.9%的下滑,装机量仅为28.9GWh,成为韩国三强中唯一出现负增长的企业。

韩国三强的市占率下滑,本质上是客户绑定单一、区域市场波动与竞争加剧共同作用的结果。从具体企业来看,三星SDI的配套集中度偏高,主要依赖宝马、奥迪、Rivian、Jeep四大客户,尽管宝马i4、i5等旗舰车型销量强劲,奥迪基于PPE平台的Q6 e-tron在欧洲市场表现较好,Jeep Wagoneer S也表现亮眼,但奥迪老款Q8 e-tron销量低迷、Rivian车型销量疲软且标准版改用其他电芯,最终导致其整体装机量下滑。

SK On的处境同样严峻,其核心客户为现代汽车集团、奔驰、福特、大众,虽然现代IONIQ 5、起亚EV6及大众ID.4、ID.7的稳定销量提供了支撑,但福特F-150 Lightning的停产与BlueOval SK合资公司的解散,让其失去了重要增长极,美国电动车需求的放缓,更给其后续装机量带来不小压力。

LG新能源虽实现增长,但也面临客户结构的隐忧。其主要配套特斯拉、雪佛兰、起亚等车企,尽管雪佛兰电动车型扩容与起亚EV3等车型热销带动了装机增长,但配套特斯拉车型的全球销量持续疲软,且与福特的电池供应合同终止、Ultium Cells工厂停产,迫使LG新能源不得不调整美国市场战略,转向储能系统(ESS)等领域寻求新的增长点。

除中韩企业外,松下的转型之路颇具代表性。作为特斯拉的核心电池供应商,松下2025年装机量为44.2GWh,位列全球第七,但其过度依赖单一客户的风险日益凸显。为此,松下正加速推进多元化布局:一方面提升北美产线效率,研发4680、2170下一代电芯,同时与北美车企拓展新合作,降低对特斯拉的依赖,并有望缓冲特斯拉扩大电池自产所带来的相关风险,并助力其维持在北美市场的中长期份额;另一方面扩大储能电池产能,摆脱以电动车为核心的业务结构,以应对北美电网稳定与AI数据中心带来的电力需求增长,为长期发展筑牢基础。

2026年全球电动汽车电池市场展望:ESS成关键变量,企业分化将更剧烈

2025年全球电动汽车电池市场的分化,不仅体现在企业层面,更体现在区域市场的差异化表现上。麦肯锡报告指出,尽管全球电池供应格局呈现复杂态势,但区域层面呈现“欧美锂离子电池供应短缺”的鲜明特征,这种差异直接影响了不同企业的市场表现。

中国作为全球最大的电动汽车电池市场,呈现“产品迭代加速、价格良性竞争”的特征。以磷酸铁锂(LFP)为主的产品价格竞争力增强,电池电芯降价压力持续,从而推动市场形成良性竞争氛围,倒逼企业通过技术升级提升核心竞争力。

欧洲市场则呈现“需求回暖、竞争加剧”的态势。虽然欧洲电动车销量有所复苏,但中国电池企业的市占率持续提升,进一步挤压了韩国电池企业的生存空间,制约韩企盈利改善。同时,欧洲面临数十GWh级别的锂离子电池供应短缺,需依赖进口弥补缺口,而中国企业凭借成本与产能优势,成为欧洲市场的重要供应商。

北美市场的不确定性则成为行业最大变量。据悉,2025年北美同样存在数十GWh级别的锂离子电池供应缺口,但电动车需求波动上行,让主流车企纷纷调整电动化战略,导致韩国电池企业的产能利用率与出货量复苏慢于预期。不过,美国通胀削减法案(IRA)的生产端补贴与本地化要求,仍在推动本地电池供应链布局;尽管消费端购车补贴已取消,但产能落地的惯性与合规需求,仍让北美市场竞争格局存在变数。

展望2026年,全球电动汽车电池市场难现全面反弹,行业将进入“分化加剧、提质增效”的新阶段。受北美电动车需求放缓、欧洲竞争加剧影响,韩国电池企业盈利复苏或将延后,北美市场需求波动仍将压制其出货量与盈利水平。

行业新的增长点则来自储能系统(ESS)的结构性需求扩张,成为对冲电动车市场波动的关键变量。国金证券报告指出,2026年全球储能新增装机预计达438GWh,同比增长62%。政策与监管环境变化将带动ESS需求扩容,企业可通过优化产品结构、保障产能利用率,部分对冲电动车市场下行风险。目前LG新能源、松下等企业已率先布局储能领域。

技术路线迭代也将加剧企业分化。钠离子电池商业化进程加快,宁德时代、比亚迪等中国企业已抢占先机,凭借成本与性能优势,有望在中低端车型与储能领域实现突破;而韩国企业仍聚焦三元锂电池技术,若未能及时跟上技术转型节奏,与中国企业的差距或将进一步拉大。

总体来看,2025年全球电动汽车电池市场的增长,是行业转型期的“结构性增长”——头部企业凭借技术、成本与客户优势持续领跑,中小企业与转型滞后企业逐步被淘汰。2026年,随着区域供需格局进一步调整、技术路线加速迭代,企业业绩分化将更多取决于核心客户策略与新增长点布局能力,全球电动汽车电池市场的竞争,将进入更激烈的高质量竞争时代。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202603/3I70448655C501.shtml

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921