2025年中国乘用车出口数据(包括KD出口海外组装,不包括在海外完成本土化生产的量)显示,过去的一年,中国车的出口总量,定格在了604万辆,同比增长了21.85%。

当年度出口增量突破100万辆、出口总量突破600万辆大关时,数量级的跃迁本身就在催生质变。中国汽车的全球化进程,已经无可逆转地进入了以结构性调整为核心特征的第二阶段。盖世汽车研究院分析指出:“市场分化、头部集中、技术驱动、规则多变”,是这一阶段国内汽车出口最凝练的注脚。

中国汽车出口竞争的核心,正在从产能和成本,转向技术和品牌。成功的标志正在从进入市场,转向深耕生态。增长的逻辑也正在从普惠性机会,转向结构性优势。

出口增长的集中和分化

2025年的出口增长呈现出一个鲜明的结构性悖论:一方面是增长成果以空前强度向极少数头部企业集中,另一方面则是各个区域市场在需求特征、竞争规则和增长动能上加速分化。

这种集中和分化并非矛盾,而是同一进程的一体两面,共同体现了中国汽车产业全球化从粗放走向精细、从同质走向异质的必然过程。

增长的头部集中化,是产业成熟期竞争壁垒显性化的直接结果。盖世汽车研究院指出,仅比亚迪和奇瑞两家就贡献了超过72%的增量,这一现象需要从动态的能力构建角度而非静态的市场份额角度来理解。

比亚迪的全面领先,是其多年来在新能源领域进行饱和式技术投入所形成的系统性能力的集中释放。这种能力包括:对核心三电技术的垂直整合所带来的成本与供应链安全优势;纯电与插混双平台并行、快速迭代的产品开发体系;以及在全球范围内统一而清晰的科技、绿色品牌叙事。

比亚迪能够在中国、欧洲、北美、东南亚等差异化市场均能位列前茅,证明其构建的是一套具有全球普适性的“技术-产品-品牌”体系,而非依赖于某一市场的特殊机遇。

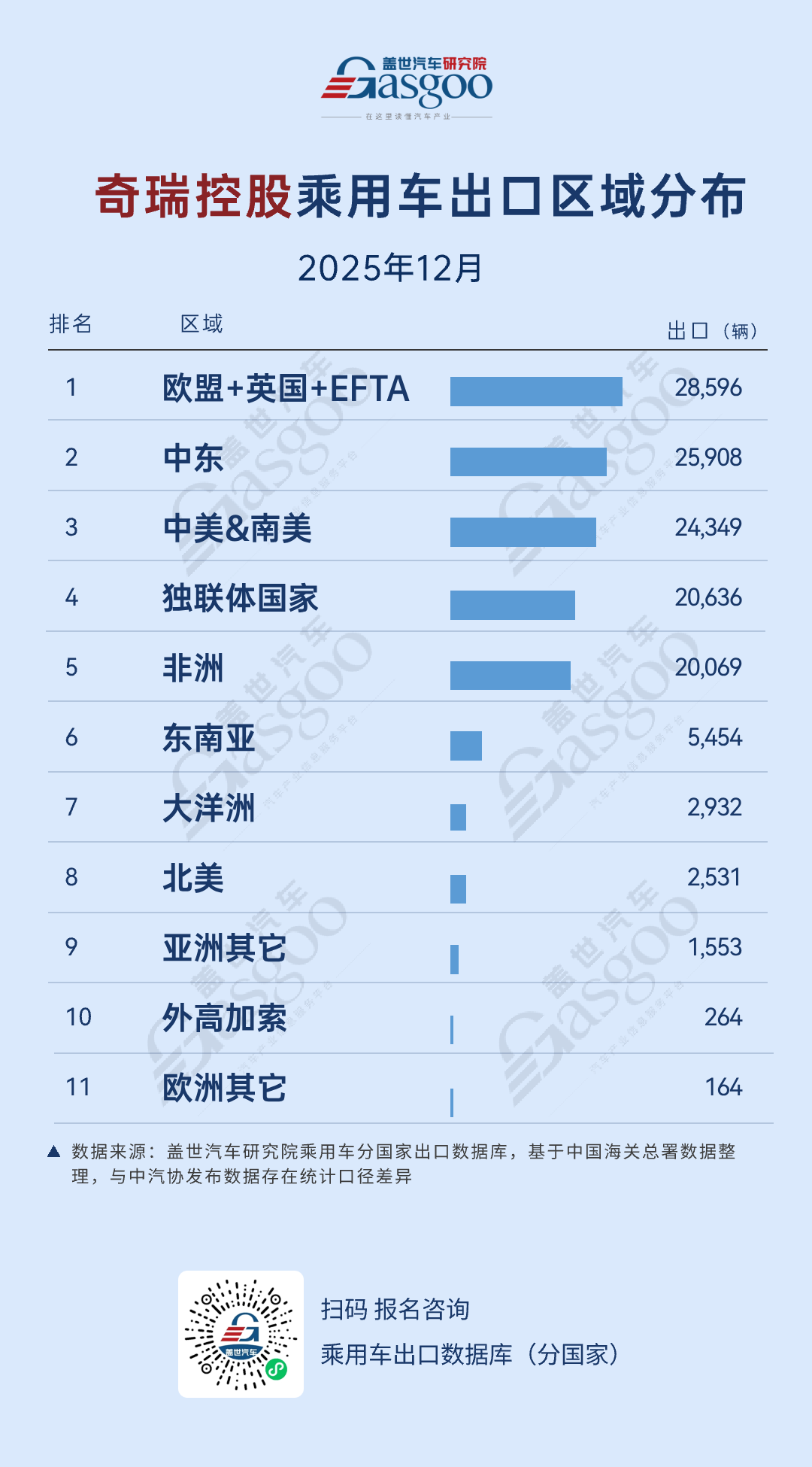

奇瑞的路径则彰显了另一种长期主义:通过长达二十余年的海外市场耕耘,构建了难以被短期资本复制的深度渠道网络和本地化运营经验。奇瑞在中东、南美等市场的统治性地位,基于其对当地消费文化、使用场景和法规环境的深刻理解,并将这种理解转化为具有极强针对性的产品定义和服务体系。

比亚迪和奇瑞,两家企业在出口市场上的共同点在于,它们都已完成了从贸易商到运营商的角色转变,其竞争力根植于组织内部难以模仿的复杂能力组合。

与头部企业高歌猛进形成对照的是部分车企在出口市场上面临的严峻挑战。

例如,一些曾依托合资背景或特定出口窗口期的企业,在多个主力市场出现了显著下滑,这也揭示了在产业变革期,过往的路径依赖可能转化为转型障碍。当市场竞争的焦点从能否提供产品转向能否提供引领性的技术体验和品牌价值时,那些在核心技术自主研发、全球品牌塑造和敏捷组织架构上投入不足的企业,便会在新的游戏规则下迅速失速。

这种差距的拉大是结构性的,意味着未来中国汽车出海的“玩家”数量可能会收敛,但剩下玩家的综合实力和全球影响力,都将呈指数级增长。

与此同时,全球主要区域市场正以惊人的速度碎片化,各自演变为规则迥异的独立赛道。

欧洲市场的核心议题已超越商业竞争,进入地缘经济与产业政策博弈的深水区。欧盟的反补贴调查只是一个开端,其背后是一套旨在重塑全球电动汽车产业链、确保欧洲产业安全和技术主权的组合拳。在此背景下,中国车企在欧洲的成功标准被重新定义:单纯的高性价比出口模式不仅不可持续,甚至可能引发更强烈的反弹。上汽MG在欧洲市场上的相对稳健,得益于其以本地品牌姿态进行的长期运营;比亚迪的快速增长,则建立在被公认的、难以替代的技术先进性之上。未来,在欧洲的竞争将是合规成本控制、碳足迹透明度、本地价值链贡献度与技术领导力的多维积分赛。

中东市场则呈现出独特的再全球化图景。这里成为传统跨国巨头利用其全球品牌资产和中国制造效率进行成本重构和市场防御的经典案例。一汽丰田、悦达起亚等企业,将成熟车型放在中国生产再出口到中东,实质是全球化供应链在成本压力下的最优解,这使得中国品牌在中东面对的,不仅是产品竞争,更是跨国巨头优化后的全球体系竞争。奇瑞、比亚迪们需要在这种复杂局面下,证明自身品牌价值能够超越性价比,建立起与用户更深层次的情感与技术联结。

东南亚与中南美市场,作为中国车出口增长较快的“双引擎”市场,其红利期也伴随着急剧升高的竞争烈度和政策风险。中国电动车企的先发优势正在吸引一众全球巨头的关注和追赶,更重要的是,这些市场的政府正迅速从鼓励进口转向以市场换产业,通过不断提高本地化生产比例要求,来培育本土制造业。这也意味着,当前以整车出口为主的高增长模式,本身就蕴含着不可持续的风险窗口,能否以及多快完成从贸易到本地化制造的转身,将成为决定谁能在这些市场上赢得未来的关键。

北美市场(以墨西哥为枢纽)的博弈,则最为直接地体现了地缘政治作为外生变量的压倒性影响力。这里的竞争规则与供应链安全、技术标准联盟(如北美充电标准等)、甚至外交关系深度捆绑。中国车企在此需要展现极高的战略柔韧性和风险对冲能力,整体的布局可能要更多地着眼于长期的战略卡位,而非追求短期销量的最大化。

日前传出的最新消息,加拿大政府也正在向中国汽车制造商主动示好。

有外媒报道称,加拿大工业部长梅拉妮·乔利(Mélanie Joly)透露,加拿大政府正积极推动建立一家中加合资汽车工厂,生产电动汽车并面向全球出口。乔利表示,麦格纳(Magna International Inc.)、利纳马公司(Linamar Corp.)和玛汀瑞亚国际公司(Martinrea International Inc.)等加拿大汽车零部件企业,已在中国开展业务,未来有望参与这项位于加拿大的合资整车装配厂项目。

这种市场的深度分化,要求中国车企必须具备如同跨国企业一般的多国本土化战略管理和执行能力,在每一个重要市场都需建立一套独立的竞争逻辑和运营体系。

出口技术路线的重新定义

2025年出口数据的另一深层启示在于:中国汽车产业正在从全球技术标准的接受者和应用者,逐步转向特定领域的定义者与输出者。这一转变的核心载体,是技术路线的战略性选择和产品哲学的全球性投射。

盖世汽车研究院分析指出,2025年中国插电混动车型出口同比激增255%,取代了纯电动成为新一轮增长的核心引擎。这不仅仅是技术的胜利,更是中国产业链对全球多样化需求的一次精准回应和引领。

插电混动技术在全球范围内的爆发性成功,是一个由中国企业主导的、针对全球性痛点的技术创新典范。这并非简单的技术过渡方案,而是一种基于对全球基础设施不均衡、能源结构多样化、消费者习惯差异性的深刻洞察,所创造出的适应性解决方案。

纯电动汽车的推广是一场需要电网、基建、消费习惯同步变革的系统工程,其进程必然漫长且不均的。中国车企敏锐地抓住了这一全球性的结构化机会,将自身在电池、电控领域的领先优势,与内燃机的高效化改进相融合,创造出在续航、成本、便利性和环保之间取得卓越平衡的产品。比如说,比亚迪的DM-i技术之所以能成为现象级的存在,正是因为它精准地回应了发达国家务实用户和发展中国家广大消费者共同的核心关切:“如何在享受电动化优势的同时,不被充电网络束缚?”这一技术路线的成功,标志着中国汽车产业的创新能力,已经从工程改进层面,跃升至系统解决方案和商业模式定义的层面。

与技术创新同步演进的是中国汽车产品哲学的全球化输出。过去,中国汽车出口常被诟病为“将国内成功车型简单移植”。而2025年的数据表明,领先企业已建立起一套全球平台架构+区域场景化适配的成熟产品开发与投放体系。明星车型的集中化,正是这一体系高效运转的成果。比亚迪的海鸥,能够同时风靡曼谷、圣保罗和墨西哥城,其底层是高度集成的全球化平台带来的规模效益和质量一致性,而其在不同市场提供的配置组合、续航版本乃至外观细节的差异化,则体现了基于本地需求的快速适配能力。

更深层次看,成功出海的产品已经成为中国汽车新价值观的载体。它们传递的不仅是出行功能,更是一种融合了智能科技、绿色理念和品质自信的现代生活方式主张。在欧洲,它可能是MG4 EV所代表的数字原生驾驶乐趣;在东南亚,可能是海鸥所代表的时尚普惠都市电动出行;在中东,可能是奇瑞旅行者所代表的可靠与探索精神。中国汽车正在通过产品,与全球不同地区的消费者建立超越工具属性的价值共鸣。这使得竞争维度全面升维:从规格参数的对比,演进为完整用户体验和品牌生态的竞争,中国车企也开始在部分领域,具备向全球输出产品定义权和价值话语权的潜力。

中国车出口的可持续性挑战

所有关于增长和技术的乐观叙事,都必须置于一个日益严峻的宏观背景下来审阅,当前全球汽车产业的政治经济学规则,正在发生根本性重构。贸易保护主义、供应链区域化等趋势,正在系统性地瓦解过去三十年基于比较优势和全球分工的“平滑世界”假设。

对中国汽车出海而言,这意味着依赖低成本制造和高效物流的贸易出海模式,已经触及天花板,未来的可持续性,必须建立在本地化共生的新规则之上。

这一转型的核心,是从价值链的辐射转向价值生态的共建。在关键战略市场,中国车企的角色需要实现根本性转变,从外部供应商,转变为本地经济的内在参与者、贡献者和利益相关者。在欧洲,不仅仅要设立组装厂(CKD/SKD),更需要在当地建立研发中心,专注于符合欧洲法规和偏好的产品开发,还要与本地供应商建立深度合作,提升供应链的本地化比例,甚至要投资于电池回收、充电网络等配套产业。目的很简单,就是要增加在当地经济中的增加值创造、就业贡献和技术外溢,从而在政治和经济双重维度上,将自身利益与本地社会发展深度绑定,化解“外来者”身份带来的系统性风险。

在东南亚、南美等新兴市场,本地化生产的紧迫性更多来自市场准入规则的直接变化。各国政府正将新能源汽车视为推动工业化、实现产业升级的历史性机遇,因此,以税收优惠、补贴政策为杠杆,强制或鼓励整车本地化生产,已成为普遍的政策工具。中国车企若想长期享受这些市场的增长红利,就必须将先进的制造能力、供应链管理经验和部分技术,进行本地化转移和赋能。这实质上是一种技术换市场的新阶段合作模式,其成功与否取决于车企们是否具备成熟的海外工厂运营能力、跨文化管理能力以及本土化供应链培育能力。

与此同时,合规与ESG(环境、社会和治理)框架已从锦上添花的道德选择,演变为一票否决的生存许可。欧盟的《新电池法规》对全生命周期碳足迹、原材料溯源、回收利用率的严苛要求,设立了一堵极高的绿色技术壁垒。全球范围内对数据安全、隐私保护、供应链劳工权益的审查也日益严格,这些非关税壁垒的复杂性和动态性,其实远超传统关税。构建一套与国际最高标准接轨、且能贯穿研发、采购、生产、销售、回收全链路的全新体系,已成为中国车企全球化不可或缺的基础操作,而且这项能力的建设,周期长、投入大,且无法外包,它正成为区分真正的全球化企业与贸易型企业的又一重要分水岭。

展望未来,中国汽车出海的故事将不再是关于量的线性外推,而是关于质的结构性跃迁。头部企业将继续其系统能力输出的征程,在全球主要区域构建集研发、制造、营销、服务于一体的区域性“小生态”,其身份将愈发接近于真正的全球公民企业。对于其他企业而言,战略聚焦变得比战略扩张更为重要,选择自身能力与资源最匹配的特定区域或细分市场,进行深度本地化、建立不可替代的利基优势,或许是更为现实的生存与发展之道。

小结:

2025年的出口数据,如同一份详实的体检报告,清晰显示了中国汽车产业全球化的强劲体魄,也揭示了其面临的结构性压力点。我们目睹了由技术和品牌驱动的结构性增长,见证了市场规则的深刻裂变,也需要预感到全球化旧范式的黄昏。中国汽车的出海,已然走过凭借魄力和成本开疆拓土的“哥伦布时代”,正在进入需要依靠智慧、技术和共生理念进行精耕细作的“马可·波罗时代”。

这场深刻的变革要求中国车企必须具备多重能力,对内,是持续的技术创新和敏捷的组织蜕变;对外,是深度的本地化融合和全球化的资源整合。中国车企出海的最终目标,不是在全球复制一个中国汽车市场,而是在世界不同的土壤中,培育出既能汲取当地养分、又能绽放中国创新之花的共生型产业生态。

这无疑是一条更具挑战的道路,但也是通向获取可持续性全球领导地位的必由之路,当中国汽车不仅能够畅销全球,更能够扎根全球、贡献全球时,一个真正强大的汽车强国形象,才会更加立体。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202602/13I70446669C110.shtml

比亚迪 中国 出海好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921