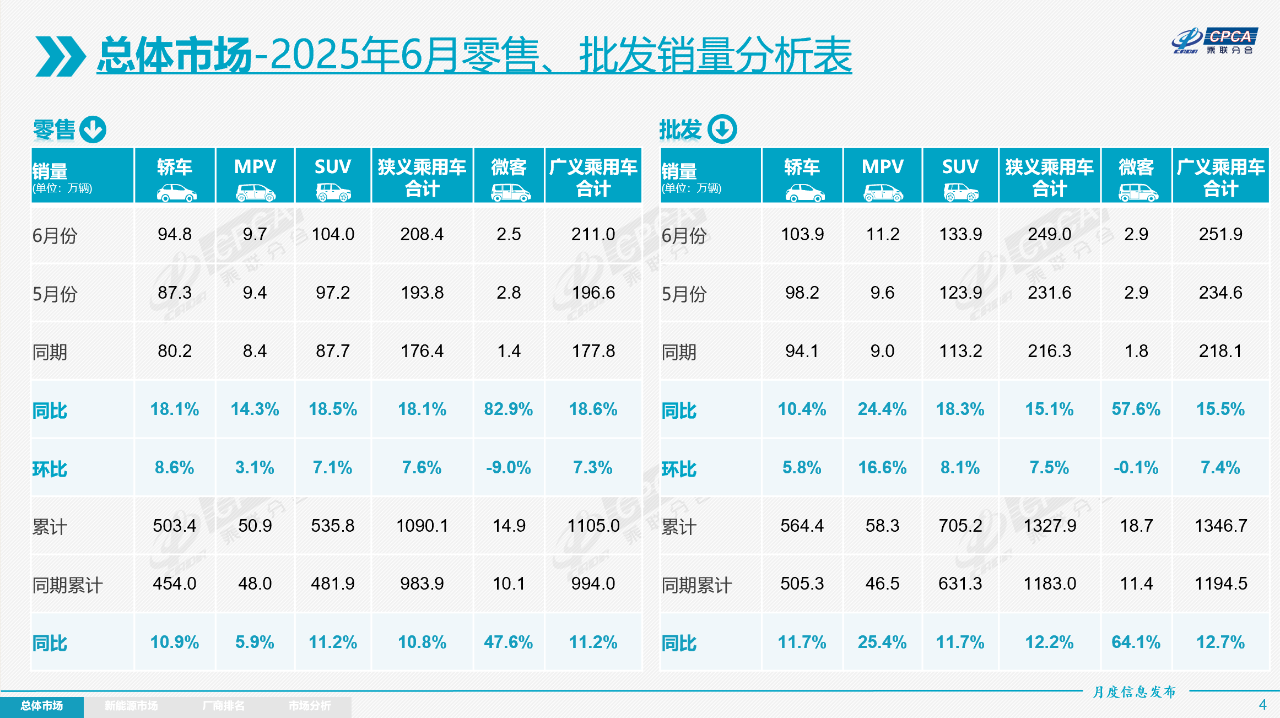

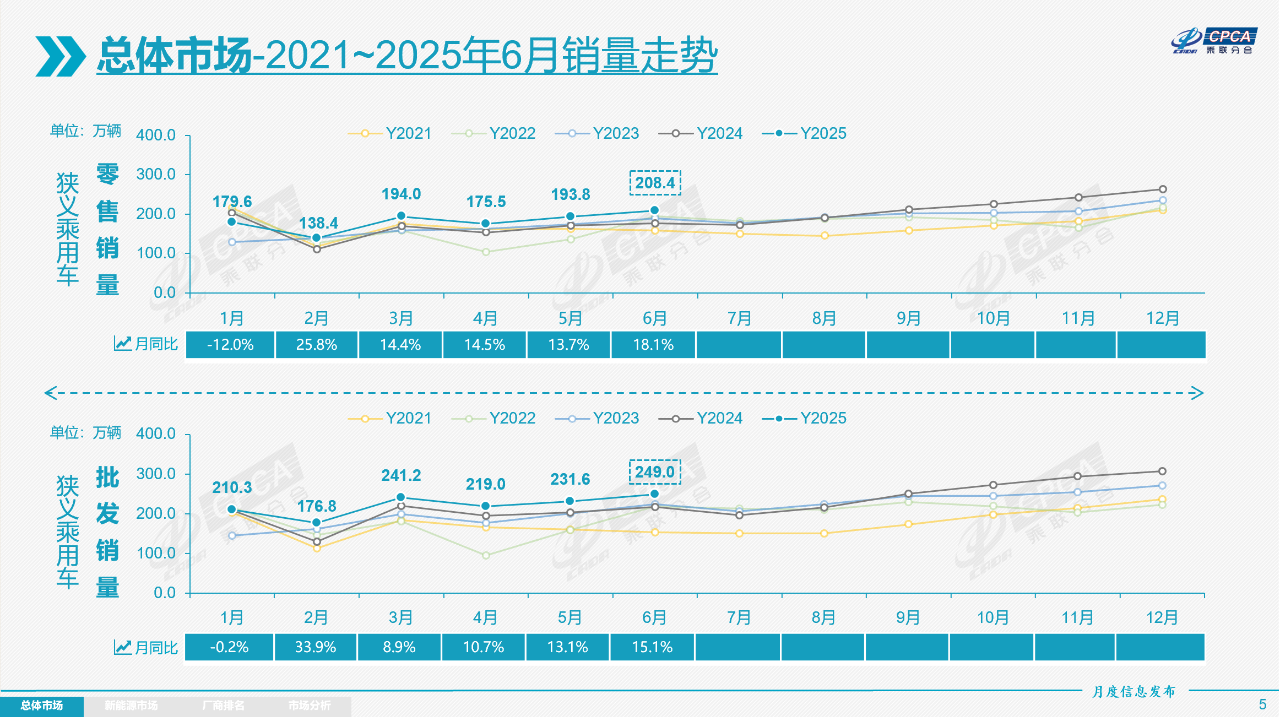

7月8日,乘联分会发布的最新数据显示,今年6月,全国乘用车市场零售208.4万辆,同比增长18.1%,环比增长7.6%。今年上半年,乘用车市场累计零售1,090.1万辆,同比增长10.8%。

图片来源:乘联分会

乘联分会秘书长崔东树指出,前几年国内车市零售呈现“前低后高”的走势,今年6月零售较2022年6月194万的最高水平增长7%。这意味着,自今年5月后,乘用车市场再现“超强增长”。

据其分析,受“两新”政策的拉动,春节后车市热度持续走强,在国家促消费政策推动下,很多省市出台并逐步落实了相应的地方促消费政策,叠加车展等线下活动的全面启动,6月车市走势良好。

自主品牌,拿下64.2%市场份额

近几年,中国乘用车市场正经历着一场深刻且意义深远的结构性变革。在这场变革浪潮中,自主品牌凭借在新能源领域的先发优势以及长期的技术积累,如同破竹之势,持续扩大自身在市场中的领先地位,逐步重塑着整个行业的竞争格局。

从乘联分会公布的数据来看,今年6月,自主品牌展现出了强劲的增长势头。当月自主品牌零售量达到134万辆,与去年同期相比增长了30%,环比也增长了7%。更值得关注的是,当月自主品牌在国内零售市场的份额高达64.2%,尽管较5月有小幅下滑,但较去年同期增长了5.6个百分点。1-6月自主品牌零售市场份额64%,较去年同期更是增长了7.5个百分点。这一系列数据清晰地表明,自主品牌在乘用车市场中的地位愈发稳固。

合资品牌则在经历了一段时间的低迷后有了一些改善。数据显示,6月主流合资品牌零售量为51万辆,同比增长5%,环比增长6%。不过,深入分析各系品牌的具体表现,我们不难发现,合资品牌内部也存在着分化。其中,德系品牌零售份额为16.1%,同比下降2.4个百分点;日系品牌零售份额为12.0%,同比下降2.3个百分点;美系品牌市场零售份额为5.8%,同比下降0.5个百分点。尽管合资品牌整体零售量有所增长,但各系品牌市场份额的下滑,反映出其在市场竞争中面临着不小的压力。

豪华车市场在6月则呈现出不同的态势。当月豪华车零售量为23万辆,同比下降7%,但环比增长了18%。6月豪华品牌零售份额为11%,同比下降3个百分点。不过相对而言,传统豪华车市场零售份额表现仍可谓不错,这表明在豪华车领域,消费者对于传统豪华品牌的认可度依然较高,但新能源豪华车的崛起也对传统豪华车市场造成了一定的冲击。

深入剖析市场格局变化的内在逻辑,新能源转型的进度差异无疑成为了决定各阵营表现的关键因素。

乘联分会数据显示,在6月国内零售市场中,自主品牌中的新能源车渗透率高达75.4%,这意味着在自主品牌的销售中,绝大部分都是新能源汽车。相比之下,豪华车中的新能源车渗透率为30.3%,而主流合资品牌中的新能源车渗透率仅有5.3%。

如此巨大的“落差”,不仅体现在新能源车渗透率上,更直观地反映在零售份额上。数据显示,6月自主品牌新能源车零售份额高达71%,而主流合资品牌新能源车份额仅3.1%。这一鲜明对比充分说明,在新能源转型的赛道上,自主品牌已经远远领先于合资品牌,占据了市场的主动权。

在这场激烈的市场竞争中,造车新势力阵营的表现格外抢眼。该月新势力份额为19.5%,小鹏汽车、零跑汽车、小米汽车等品牌拉动新势力份额同比增长0.2个百分点。这些新兴品牌的崛起,不仅为乘用车市场注入了新的活力,也进一步加剧了市场竞争的激烈程度。

零跑汽车交付量表现;图片来源:零跑汽车

与此同时,曾经在新能源汽车市场占据重要地位的特斯拉,6月份额仅5.5%,同比下降1.4个百分点。特斯拉份额的下滑,背后折射出的不仅仅是单一企业的困境,更是中国新能源汽车产业格局剧变的缩影。

作为曾经引领电动化浪潮的标杆品牌,特斯拉凭借其先进的技术和独特的品牌形象,在中国市场赢得了众多消费者的青睐。然而,随着中国本土车企在新能源领域的快速崛起,特斯拉正面临着前所未有的挑战。这种挑战既体现在价格维度上,中国本土车企通过优化供应链、提高生产效率等方式,降低了新能源汽车的生产成本,从而能够以更具竞争力的价格推出产品,更凸显于产品创新与市场响应速度的全面较量。中国本土车企能够更加敏锐地捕捉市场需求的变化,快速推出符合消费者口味的新产品,而特斯拉在产品更新换代和市场响应方面则相对滞后。

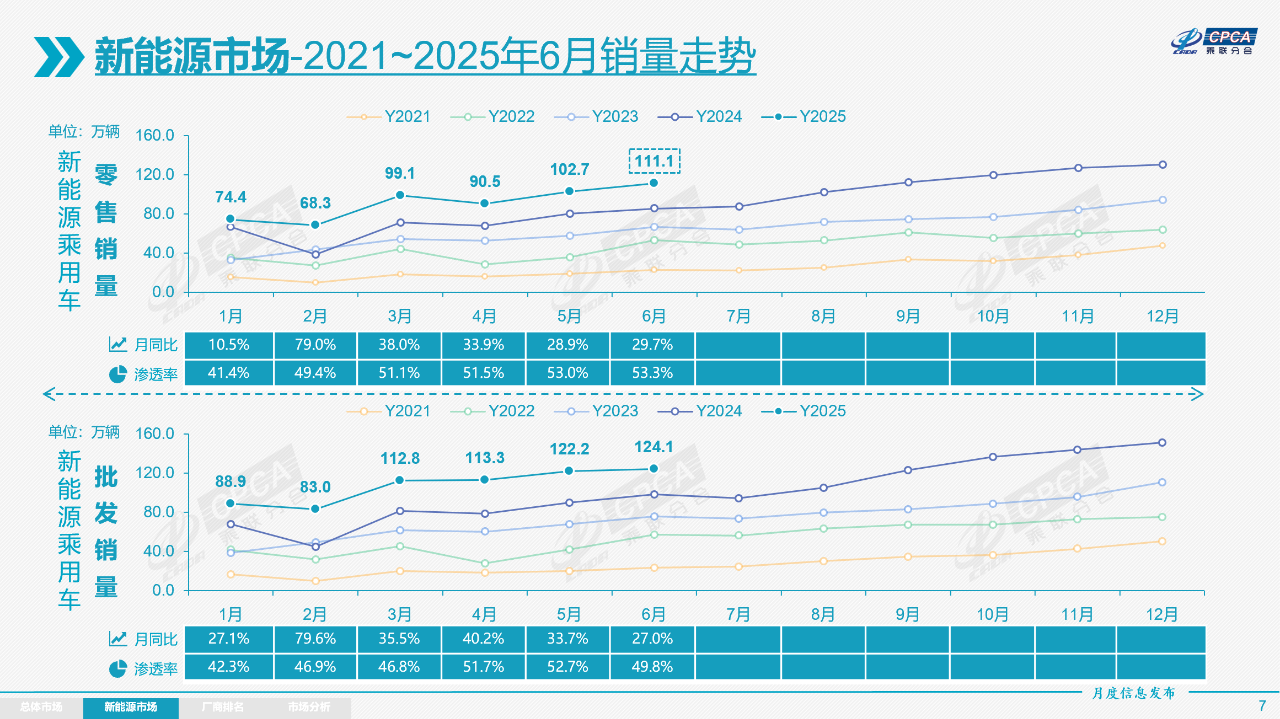

新能源车,渗透率回升至53.3%

据乘联分会最新数据显示,6月新能源乘用车市场呈现出强劲的增长态势,零售销量高达111.1万辆,与去年同期相比增长了29.7%,环比也实现了8.2%的增长。今年上半年累计零售销量更是达到了546.8万辆,同比增长率高达33.3%,彰显了新能源乘用车市场的蓬勃生机。

图片来源:乘联分会

在这一背景下,6月新能源车在国内总体乘用车市场的零售渗透率达到了53.3%,较去年同期提升了4.8个百分点,这一数据直观反映了新能源车在国内市场的普及程度和消费者接受度的显著提升,也呈现出由报废更新、以旧换新叠加新能源免征购置税等,普惠政策托底背景下的新能源强势增长。

根据商务部数据,截至6月30日,汽车以旧换新补贴累计申请量达412万份,按照月度节奏测算,6月以旧换新申请量达到123万辆,较5月的109万辆增长13%,相对6月私人家用乘用车零售规模,大约近70%的私人购车用户是以旧换新政策的受益者,私人首购用户降到30%左右,消费升级的增换购成为购车消费的绝对主流。

崔东树指出,随着换购需求的持续增长,淡季不淡的特征明显,6月零售接近3月零售高位,体现了以旧换新政策对国内零售消费的巨大贡献。

具体到企业来看,在新能源乘用车零售市场,突破2万辆销量大关的企业品牌众多,其中比亚迪汽车以超35万辆的销量傲视群雄,吉利汽车、长安汽车分别以114,798辆和76,346辆的销量位居其后。特斯拉中国、鸿蒙智行、上汽通用五菱等品牌也表现出色,销量均超过了5万辆。此外,零跑汽车、奇瑞汽车、理想汽车、长城汽车、小鹏汽车等品牌也跻身销量前列,共同构成了新能源乘用车市场的繁荣景象。

盖世汽车还注意到,6月出口市场同样展现出蓬勃活力,与国内市场相呼应,共同推动着新能源乘用车市场的壮大。

图片来源:奇瑞集团

据乘联分会数据,6月新能源乘用车出口量达到了19.8万辆,同比增长了116.6%,尽管环比下降1%,但在乘用车出口总量中的占比仍高达41.1%,较去年同期增长了17.6个百分点。其中,纯电动车型占新能源出口的63%,插混车型占33%,较去年同期的23%明显提升。崔东树表示,尽管近期受到外部国家的一些干扰,但自主插混车型在发展中国家的出口增长迅猛,前景十分光明。

在6月厂商新能源出口方面,比亚迪以85,957辆的销量遥遥领先,奇瑞汽车、特斯拉中国、上汽乘用车等品牌也表现出色,出口量均超过了万辆。此外,上汽通用五菱、吉利汽车、长安汽车等品牌也跻身出口前列,共同推动了新能源乘用车出口市场的发展。其他车企在新能源出口方面也有一定规模,形成了多元化的出口格局。

此外,乘联分会还提到,在海外体系建设上,部分自主品牌的CKD出口占比较高,长城汽车CKD出口占比34.2%,比亚迪CKD出口占比12%,从整车出口转向CKD出口和海外本地化生产体系建设,长城汽车、比亚迪汽车等企业都表现很优秀。

7月车市,或呈现逐步减速的较快增长

回顾今年前六个月的数据,中国乘用车市场在经历年初的短暂波动后,逐步展现出稳健复苏的强劲态势。这一复苏轨迹不仅体现了市场内在的韧性,也彰显了政策引导与市场机制共同作用下的积极成果。

具体来看,1月受季节性因素和消费周期影响,市场出现阶段性遇冷,但春节假期后随着社会经济活动全面复苏,2月产销数据实现强势反弹,3月更逐步回归常态化消费节奏。进入第二季度,在国家促消费政策组合拳推动下,各地政府相继出台配套措施,叠加主机厂加码补贴、金融机构信贷支持以及线下车展活动全面重启,4月市场延续良好走势,5月、6月更呈现超强增长态势。

图片来源:乘联分会

近几年夏季车市淡季不淡的特征日益明显,据乘联分会公布的数据,2014年-2019年的7月车市零售占全年总量平均在6.9%,而2020年-2024年的7月车市零售占全年总量平均在8.4%,其中2024年仍达到7.5%的占比,这无疑拉高了行业对于7月车市的期待,不过需注意的是,该月车市仍将面临多重因素的交织影响。

崔东树提到,今年7月共有23个工作日,生产销售时间相对充裕,但随着车市增长的结构性分化,部分企业传统燃油车产能充裕,燃油车市场萎缩压力下的去库存特征明显,预计休高温假的时间较长,7月车市进入休整期。

与此同时,由于2024年7月以旧换新政策启动,今年7月的销量基数会相对较高。鉴于今年年初厂商的生产积极性高,年初行业并未出现前几年的去库存特征,5月末库存已达到345万辆,库存天数57天,燃油车和新能源车去库存压力均较大,因此7月的产销仍会呈现逐步减速的较快增长状态。

他还指出,随着反内卷工作的不断深入,车企努力维护市场价格的相对稳定,生产节奏会展现进一步稳健趋势。由于银行存贷息差下降,高息高返的车贷政策受到控制,原有的银行高返给经销商的利息会部分补贴车价,车贷返利大幅缩减后的经销商盈利压力进一步加大,间接导致厂商矛盾加深。随着库存相对高位,厂商销量增长放缓。

不过从消费者层面来看,由于今年我国副热带高压的异常并提前北跳,南方梅雨带异常北抬、北方天气炎热、突发雷暴增多,气候变暖趋势下的夏季刚性用车需求较强,消费者对于购车的需求或许并不会减弱,反而呈现出一定的刚性特征。

另外,目前楼市价格数据下行,地方财政压力进一步明显,车市促消费的节奏会控制更稳。且二季度中国汽车出口局面向好,部分海外市场增长良好,未来仍有持续提升潜力。

此外,根据国家统计局数据,2024年全国农民工2.9亿占中国人口21.3%。崔东树认为,近期新能源汽车下乡政策有利于挖掘一部分农村的新能源车消费潜力,“通过厂商与地方补贴支持中老年农民工购买新能源车意义重大,必将为车市增添新的动能。”

综合来看,7月车市虽面临多重因素交织,增长态势或逐步减速,但仍不乏积极信号,消费者刚性用车需求、汽车出口的良好局面以及新能源汽车下乡政策等,都在为车市持续发展注入动力。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202507/8I70428633C501.shtml

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921