2024年,中国汽车出海成绩斐然,乘用车出口量达到549.5万辆,相较于去年实现了24%的增长,稳居全球汽车出口第一大国。

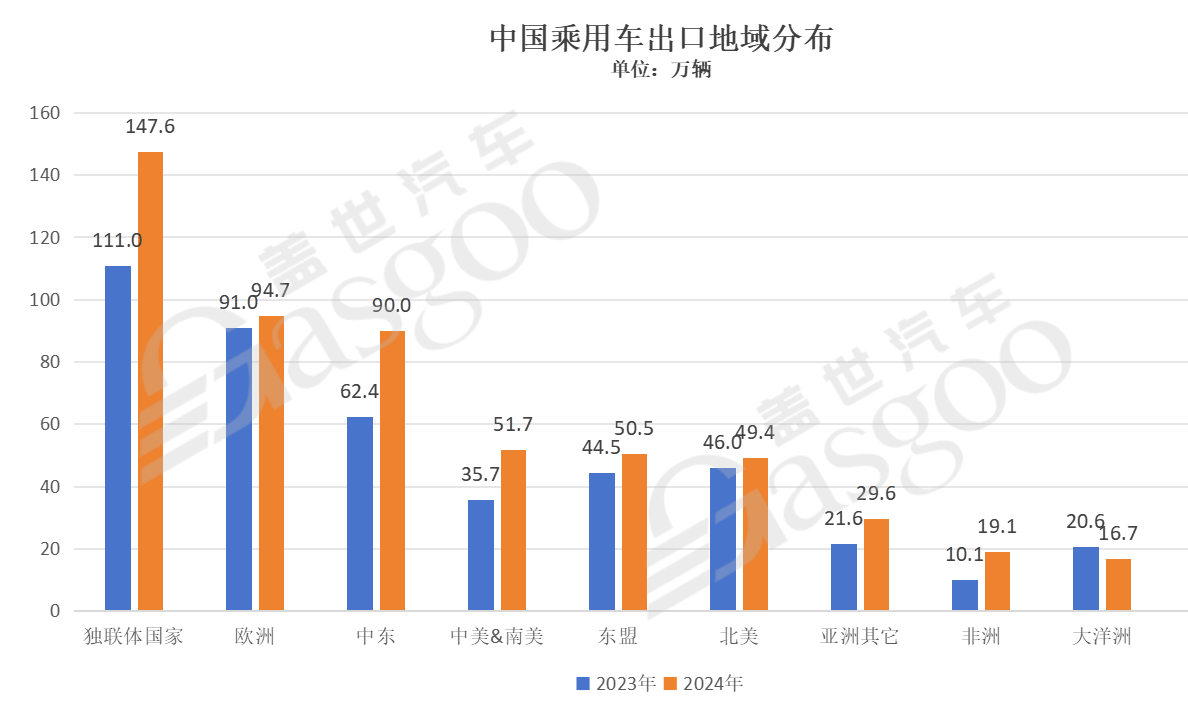

从地域市场来看,独联体国家成为中国汽车出口的核心市场。在欧美车企逐步退出俄罗斯市场的背景下,中国品牌凭借强大的供应链韧性迅速填补了市场空白,使得该区域进口中国乘用车的体量实现了33%的增长,达到147.6万辆,占据中国乘用车出口总量的26.8%,超过1/4。然而,需要注意的是,俄罗斯近期大幅上调了汽车报废税,涨幅高达70%至85%,致使进口中国汽车的成本剧增,将对中国汽车出口构成一定影响。

中东、中美及南美地区是中国乘用车出口增速较快的市场。出口至中东的中国乘用车数量达到90万辆,与去年同期相比大幅增长44%;中美和南美市场的表现同样亮眼,出口量为51.7万辆,同比增长达到45%。

受反补贴调查引发的加征关税等因素影响,2024年中国乘用车在欧洲市场的出口量增长态势较为平缓,仅微增2%,总量达到94.4万辆。

图源:盖世汽车研究院

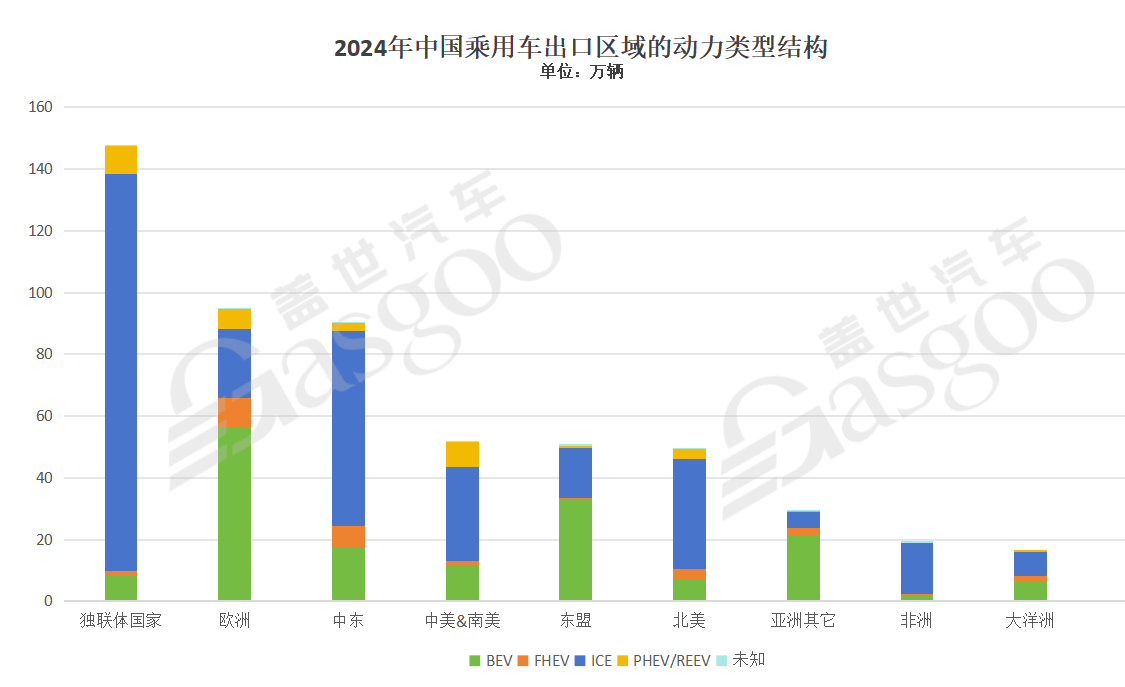

从出口至不同地域的动力车型来看,独联体国家仍以燃油车为绝对主导车型,其对中国燃油车的额进口量达到128.7万辆,占据全部动力车型的87%。该地区的中国新能源车进口量也有所提升,其中PHEV/REEV的增长较为迅猛,同比增长96%至9万辆。

出口至欧洲、东盟地区的车型,则以纯电动车为主导。去年,中国出口至欧洲的纯电车数量为56.7万辆,占全部动力车型的60%;出口至东盟的数量为33万辆,占全部动力车型的65.3%。

中东地区的低油价支撑燃油车需求,因此燃油车仍为主导,占比70.3%。不过,沙特、阿联酋等国家的“石油经济转型”战略大力推动了充电基础设施投资,使得新能源汽车出口量有所提升。

中美和南美地区同样以燃油车为主流,占比60.3%。BEV与PHEV/REEV也有所增长,BEV为11.9万辆,同比增加26%,PHEV/REEV为8.0万辆,同比增加38%。

大洋洲则是新能源与燃油车同步放量,燃油车占比45%,新能源车占比55%,政策对新能源车的激励、燃油车的使用习惯等多种因素相叠加,使这一市场形成燃油车与新能源车平衡发展的状态。

图源:盖世汽车研究院

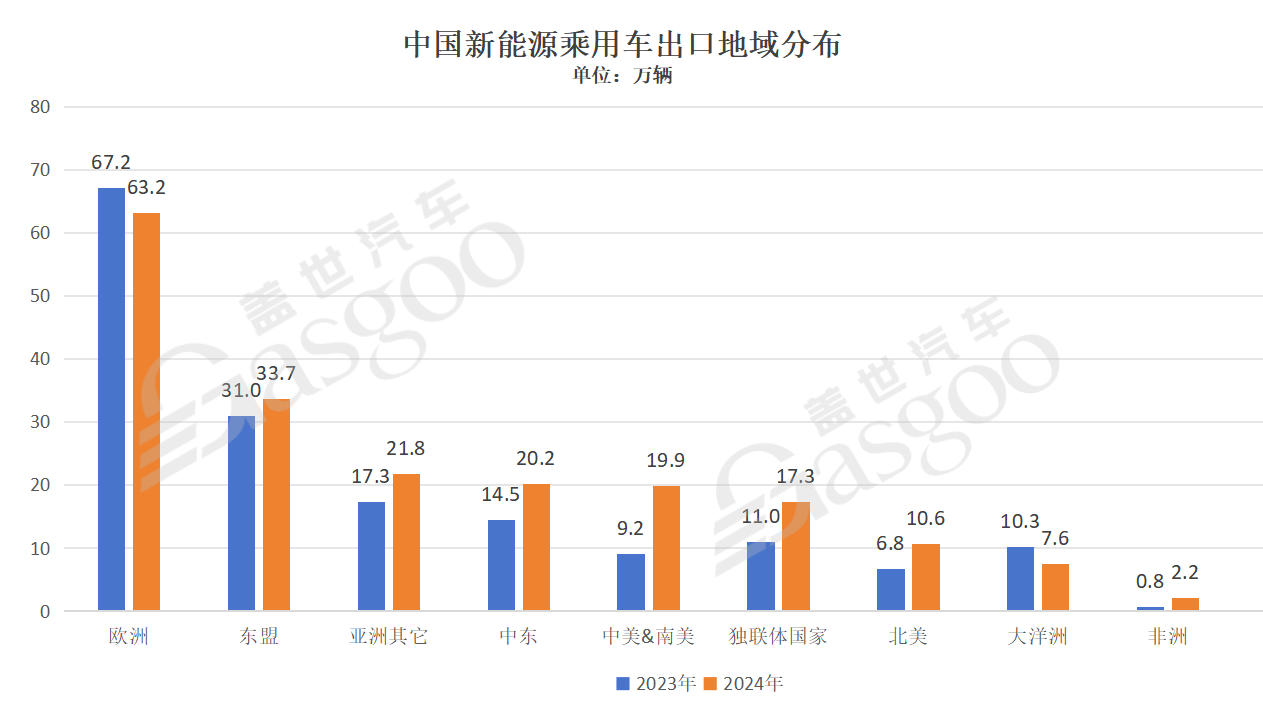

另外,2024年中国新能源乘用车共出口223.3万辆,占全部动力车型的40.6%,同比大幅增长31%。

2024年下半年,欧洲对中国纯电动车加征关税,导致中国新能源车对欧洲的出口量整体下滑了6%至63.2万辆。这一关税政策将在今年继续影响对欧洲的新能源车出口。

去年泰国经济下行导致汽车需求疲软,市场整体发生萎缩。但借助RCEP零关税等优势,去年出口至东盟的新能源车达到33.1万辆,仍实现了9%的同比增长。

尤为值得一提的是,中国新能源车凭借先进的智能化配置与个性化功能打动了中东“土豪”国家,去年对中东的出口量增长39%,达到20.2万辆。

中美及南美市场在的出口量为20万辆,同比增长117%,增长显著。但巴西在2024年7月上调新能源关税,这对中国新能源车企在巴西市场的拓展带来挑战,也促使中国车企更加积极地推进本地化布局。

图源:盖世汽车研究院

未来,可以预见欧盟碳关税将深刻影响汽车领域,欧盟电动车关税、巴西新能源车关税、俄罗斯报废税等海外国家针对新能源车的贸易保护政策,也将不断加剧汽车出口的不确定性。在全球化与逆全球化交织的新周期中,中国车企需从政策预判、技术储备、本地化运营等多个关键维度加固“护城河”,加速完成从“产品出海”到“产业生态出海”的跃迁,持续巩固竞争优势。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202502/19I70418928C108.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921