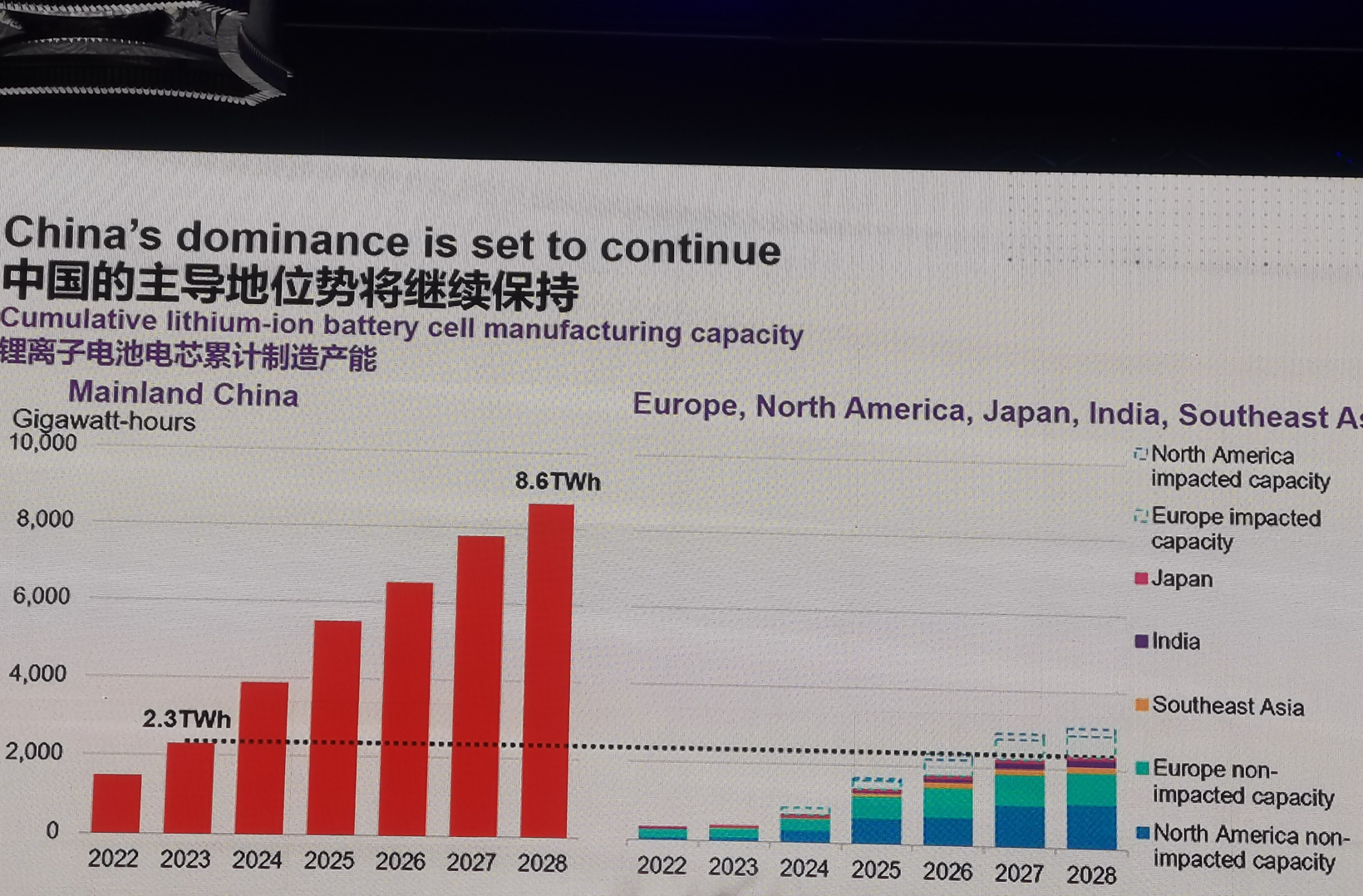

盖世汽车讯 日前,彭博新能源财经发布报告称,中国去年的电池制造产能已经超过2TWh (1TWh=1000GWh,1GWh=1百万KWh),而去年全球电池需求为0.9TWh,这说明中国的电池制造产能已经有了供应全球的能力。如果按照目前的投产速度,到2028年中国的电池产能将达到8.6TWh。由此看来,中国在锂离子电池电芯累计制造产能上依然将保持全球的主导地位。

图片来源:彭博新能源财经

中国在锂离子电池的上下游供应链中占据着绝对优势。报告称,中国在全球锂离子电池电芯制造产能中的份额为86%,在锂离子电池阴极材料制造产能中的份额为86%,在锂离子电池阳极材料制造产能中的份额为97%。

2022年、2023年和2024年的1月到9月,美国从中国进口的新能源汽车电池价值分别为18亿美元、25亿美元和37亿美元。这表明美国高度依赖来自于中国新能源汽车的电池,中国仍是美国新能源汽车电池进口的第一产地。

报告还指出,中国磷酸铁锂电池电芯2022年、2023年和2024年的价格分别为105美元/KWh、121美元/KWh和54美元/KWh。由此可见,今年中国磷酸铁锂电池电芯价格的下跌幅度非常大。

不过,彭博新能源财经计算得出,锂离子电池制造成本的下降速度未能赶上电池电芯价格下跌的速度,且两者间的差距变得越来越小,这意味着中国本土锂离子电池电芯利润率持续走低。因此,中国本土电池制造商有更大的动力去海外寻找一些高利润的市场,而这必然伴随着电池制造转移。

据悉,世界各国目前都在出台各种各样的措施来实现电池的本土化供应。美国《通胀削减法案》引入多项与电池相关的税收减免,从上游金属到正负极原材料、电芯、电池包制造环节都给予了非常慷慨的补贴,下游应用直接给新能源汽车、储能税收和投资抵免。

欧洲也不甘落后,出台了《绿色产业协议》和《净零工业法案》,目标是到2030年使欧洲本土制造能力能够达到85%的本土电池需求,这大约对应了550GWh的产能。

然而,目前北美和欧洲估计有759GWh的电池产能明确要被取消、延期或减小规模,其中欧洲占600GWh以上。

尽管中国在锂离子电池电芯累计制造产能上依然将保持全球的主导地位,彭博新能源财经仍警告称,如果按目前的趋势发展下去,非中国制造的电池需求仍然存在,这么大产能也将给中国的电池制造商带来一定的问题和挑战。

彭博新能源财经还表示,对于世界其他地区来说,目前他们的累计产能是由大量关税补贴和贸易保护政策带来的,这样的政策必然是让各国政府投入很多的时间和金钱,但这并不一定能够带来能源转型或净零排放。因此,这些政策的可持续性仍有待时间的验证。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202412/7I70412700C501.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921