年底的需求效应带动了新能源物流车销量的增长,同时也带动了动力电池装车量的增加。据电车资源统计,今年11月,我国新能源物流车动力电池装车量为2903.19MWh,环比增长19.98%,同比增长76.61%。其中磷酸铁锂电池占据了99%的市场份额,三元锂电池和锰酸锂电池合计仅占1%。

从配套的车型来看,轻卡11月合计电池装车量为1296.61MWh,占比为44.66%;紧接着是中面,合计装车量为726.45MWh,占比为25.02%;大面累计装车量为319.91MWh,占比为11.02%;小卡累计装车量为300.71MWh,合计占比为10.36%。微卡、微面、中卡的装车量较少。

整体来看,11月新能源物流车动力电池市场回暖明显。TOP15榜单装车量同比下跌企业数由上月5家减少为3家。

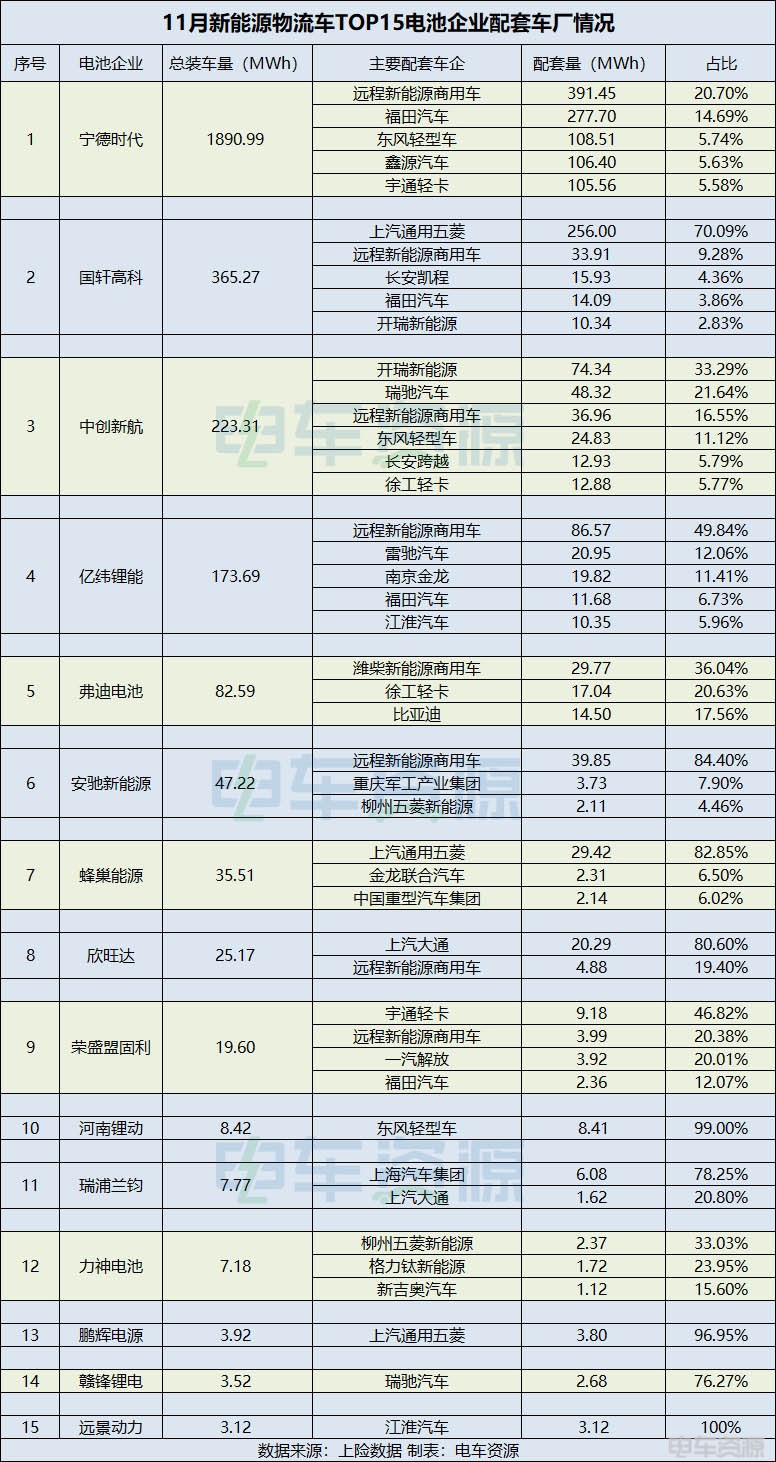

宁德时代11连冠 欣旺达增长273倍

总的来看,电池企业之间的表现分化很大,在新能源物流车市场宁德时代占据绝对统治地位,并在短时间内都难以改变。

今年11月,TOP15电池企业的合计装车量已经达到99.8%,市场非常集中。其中仅宁德时代一家便达到了65.13%,市占比相较上个月上涨2个百分点,随着宁德时代商用车电池的持续落地,其优势会持续扩大。

国轩高科位居第二,占比为12.58%,是在宁德时代统治之下,唯一市占比超过10%的企业。今年以来,国轩高科已连续10个月装车量稳居第二名,拿下今年的TOP2应该毫无悬念。

位居第三位的是中创新航,市占比为7.69%。与上个月相比,中创新航与国轩高科的市占比差距从上个月的7.55个百分点缩减至4.89个百分点。

亿纬锂能位居第四,市占比5.98%,纵观今年它的排名基本都在三四五名徘徊,市场地位受上下企业影响大。

以上四家企业也是TOP15榜单中装车量超过100MWh的企业。可见当前动力电池市场的竞争有多么残酷,然而随着宁德时代优势的持续扩大,尾部企业自然没有足够的生存空间了。

备受关注的弗迪电池,依然还是排在第五名,市占比较上个月有所上涨。今年以来,弗迪电池的排位基本锁定在第五、第六名,预计全年排位将在第五位。

在11月份的TOP15电池企业排行中,仅有河南锂动、力神电池、赣锋锂电3家企业出现了同比负增长,剩余企业均实现了同比正增长。

同比正增长最快的是欣旺达,主要原因是今年11月和上汽大通、远程新能源商用车进行了深度合作,获得大量配套订单。此外,荣盛盟固利同比增长710.59%,主要是与去年相比,合作客户多了2家。蜂巢能源同比增长503.33%,主要是其为上汽通用五菱的配套量同比增长了15269.70%。由此可见,配套销冠车企或畅销车型,电池企业的市占率才有望提升。

远程新能源商用车 上汽通用五菱带动企业装车量增长

从TOP15中的各大电池企业配套车企情况来看,远程新能源商用车依旧最受欢迎。11月份,共有7家动力电池企业为远程新能源商用车配套,分别是宁德时代、国轩高科、中创新航、亿纬锂能、安驰新能源、欣旺达、荣盛盟固利。

具体来看,11月宁德时代共为48家主机厂提供了配套,其中为远程新能源商用车配套最多,占比20.7%;其次是福田汽车,占比14.69%;紧接着是东风轻型车,占比5.74%。主要配套车型为远程星智H、福田欧马可智蓝、远程星享V6E等。随着宁德时代天行电池的应用,其朋友圈将持续扩大。

而国轩高科70.09%的配套量都来自于上汽通用五菱,远程新能源商用车仅占9.28%。配套的主要车型是五菱扬光、远程星享V7E、远程星享V6E。随着五菱扬光销量的增长,国轩高科的配套量还会上升。

中创新航33.29%的配套量来自开瑞新能源;21.64%的配套量来自于瑞驰汽车;16.55%的配套量来自远程新能源商用车。主要配套车型有瑞驰EC75、开瑞小象X7、远程星智H。

亿纬锂能近一半的配套量来源于远程新能源商用车,北汽雷驰、南京金龙的两家企业的配套量分别为12.06%、11.41%。主要配套的车型有远程锋锐F3E、远程星智H等。

弗迪电池主要是为潍柴新能源商用车、徐工轻卡、比亚迪配套,占其的比例分别为36.04%、20.63%、17.56%。主要配套的车型有蓝擎·悦新能源轻卡、徐工轻卡汉驰、比亚迪T5等。如今,弗迪电池也推出了客制化、全场景、全覆盖、全赋能的电池轻商版2.0刀片电池,为客户提供更好的解决方案,未来发展值得期待。

位列第六的安驰新能源84.4%的份额来自于远程新能源商用车。主要是为远程星享F1E、远程超级VAN、远程星享V6E提供配套;欣旺达主要是为上汽大通提供配套,仅这一家企业就占据它80.6%的份额,远程新能源商用车占据19.4%的份额。为上汽大通大拿V、远程超级VAN两款车型提供配套;荣盛盟固利的配套量主要是来自于宇通轻卡,占比为46.82%;其次是远程新能源商用车、一汽解放。主要是为宇通轻卡T5、远程星智H等车型配套。

总的来看,TOP3电池企业合计占比85.41%,TOP10电池企业合计占比98.9%,TOP15电池企业合计占比99.8%。

小结:11月,我国新能源物流车动力电池市场回暖明显,一超一强趋势非常明显。从各家企业的发展来看,全年TOP3企业基本锁定。

本文地址:https://auto.gasgoo.com/news/202412/21I70414147C501.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921