中国市场不止是个大市场,更是创新的试验田,我们有极具竞争力的供应链生态,也有极为开放较高容错率的市场,和喜欢体验各种新科技的好用户。

大家好,这里是盖世汽车。

本期内容,我们将会通过盖世汽车研究院的数据库洞察,从终端市场的实际购买情况,重点发掘中国乘用车市场消费者偏好情况和主要发现。

特征一:新能源市场进入消费普及阶段,消费者接受度高

近5年,新能源车的产品力持续上升。消费者在购车决策当中,选择新能源的比例持续上升,2019年的每二十人中仅有一人选择新能源车,到2023年,每三位消费者中就有一位选择了新能源车。可见,新能源汽车真正进入了消费普及阶段,已经从政策补贴有形的手拉动到真正产品力拉动的市场竞争时代。

2019年新能源市场终端销量为86万辆,2020年为112万辆,同比增长30%。随着比亚迪秦PLUS、比亚迪宋PLUS和特斯拉Model Y等一系列极具产品力车型上市,2021年新能源市场爆发性增长,销量接近300万辆,同比增长了158%。2022年,新能源销量突破500万辆,同比增长80%,市场占比达到26%,提前三年完成2025年国家新能源汽车规划目标。2023年1-10月,新能源销量已经突破550万辆,新能源占比达到33%,预计年底终端新能源销量将冲破700万辆。

数据来源:终端销量

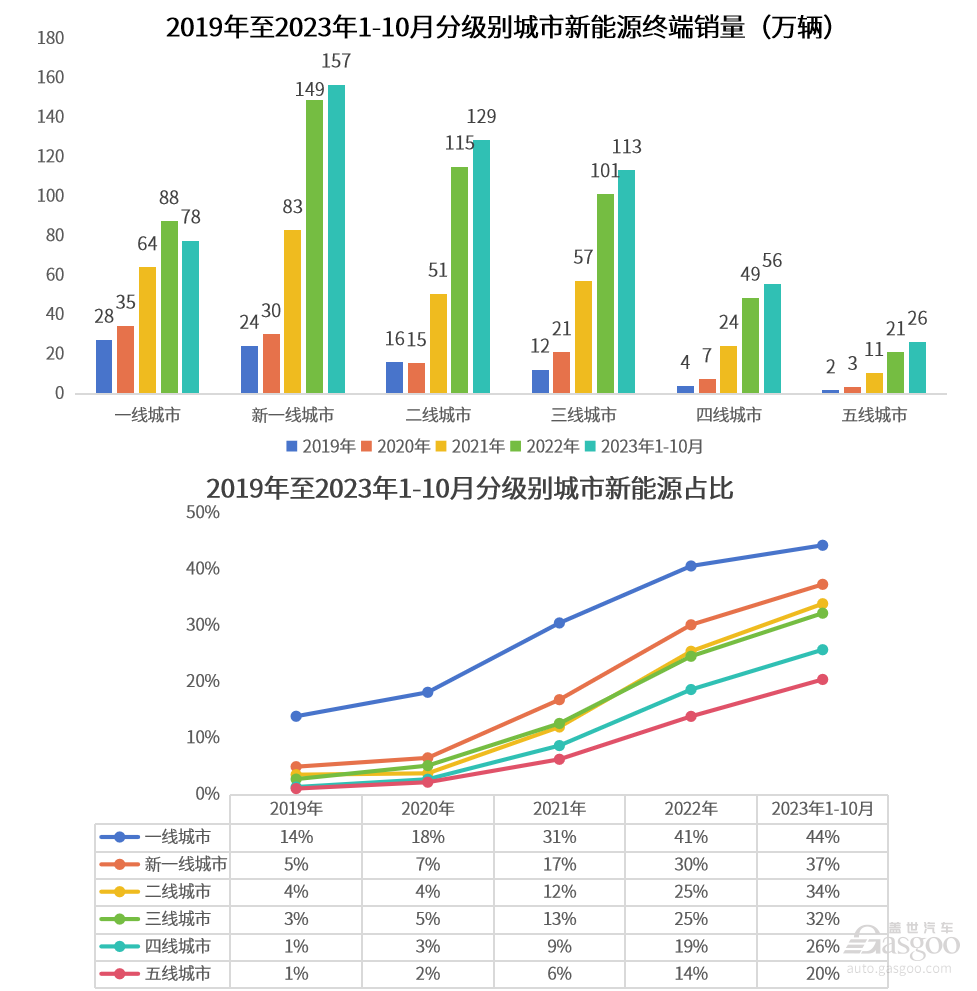

从城市级别来看,近5年新能源销量表现中,

北上广深组成的四个一线城市从28万辆增至78万辆,增量50万辆;新能源占比从14%增至44%,增幅30%。

以合肥、杭州、重庆为代表的新一线城市从24万辆增至157万辆,增量133万辆;新能源占比从5%增至37%,增幅32%。

以温州、无锡、佛山为代表的二线城市从16万辆增至129万辆,增量113万辆;新能源占比从4%增至34%,增幅30%。

以海口、台州、洛阳为代表的三线城市从12万辆增至113万辆,增量101万辆;新能源占比从3%增至32%,增幅29%。

以上级别的城市作为新能源销售的主要区域载体,其新能源销量占新能源整体市场总额的85%以上。主要因为:

1 三线及以上级别城市经济基础较强、人均可支配收入较高,购买力强;

2 基础补能设施更完善,如蔚来换电站、小鹏和特斯拉充电站等;

3 三线及以上级别城市是车企建厂布局的集中地,例如上海有特斯拉、上汽大众、上汽通用、上汽乘用车4个车企,7座工厂;合肥有蔚来、比亚迪、长安、江淮、大众(安徽)5个车企,7座工厂;

4 车企销售渠道在这些城市的布局更为优先,特别是特斯拉、理想、蔚来等新能源新品牌几乎都采用了直营模式。

数据来源:终端销量

备注:城市级别划分。一线城市4座:北京、上海、广州、深圳;新一线城市15座:哈弗、杭州、重庆、成都等;二线城市30座:温州、无锡、佛山、长春等;三线城市70座:海口、台州、洛阳、兰州等;四线城市90座:滨州、枣庄、焦作、马鞍山等;五线城市128座:贵港、钦州、保山、延安等。

一线城市新能源占比最高,增换购需求旺盛,且绿牌特权(包括免费赠送,不限行等)在初期也有明显拉动效果。近几年随着新能源的渗透率逐渐提升,城市拥堵状况日益加剧,已经有部分城市已取消绿牌的部分特权。

与大家预期不同的是,此举并没有影响到新能源的市场普及。以上海为例,2023年起不再发放插电车型(包含增程)的牌照,今年1-10月上海插电车型销量为2万辆,同比下降74%;但纯电车型销量为24万辆,同比增长66%,成功抵消了插电市场的下滑。整体来看,上海新能源整体销量为26万辆,同比增长18%。

类似情况也出现在北京,新能源车牌需要通过摇号获得,并且插电车型牌照同燃油和油混车型一样,都受到尾号限行政策的限制。今年1-10月,北京新能源汽车销量达到16万辆,同比增长30%。具体来看,纯电车型销量为13万辆,同比增长11%;插电车型销量为4万辆,同比增长222%。插电车型的快速增长主要得益于比亚迪和理想等品牌插电车型的增长,其中比亚迪销量为12万辆,同比增长137%,理想销量为12万辆,同比增长306%。

现在全面市场竞争,核心还是打铁还需自身硬,产品力要强。

数据来源:终端销量

特征二:自主品牌渗透率持续提升

自主品牌在新能源领域的车型产品、技术平台、补能设施的快速布局,不仅推动了中国新能源市场的快速发展,也快速提升了自主品牌在市场中的渗透率。其中最为主要的原因,还是因为新车型产品密集发布,形成了强大的供给势能。

从终端销量统计角度,截止2023年1月到10月,自主品牌新车有76款,有67款为新能源车型,并且累计销量前三也均为新能源车型,分别是比亚迪海鸥15万辆、五菱缤果12万辆,理想L7 10万辆。

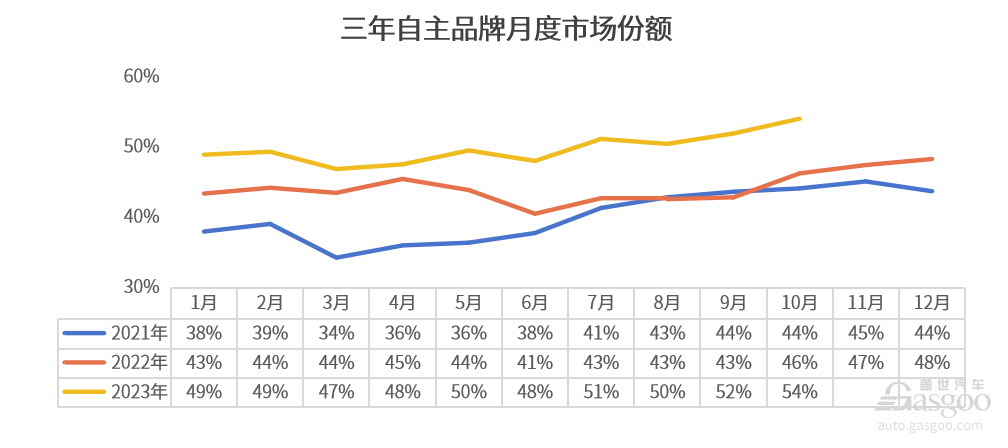

今年1-10月,自主品牌汽车销量达到了851万辆,同比增长了24%,市场份额更是突破了50%,稳居市场的半壁江山。从月度趋势来看,自主品牌的渗透率呈现持续增长态势,特别是在今年下半年,其发力更加明显。上半年,自主品牌渗透率接近50%,而从7月开始一直保持在50%以上,截至10月更是高达54%。

自主品牌下半年市场表现突出主要得益于比亚迪、长安、吉利等品牌增速,下半年月均销量比亚迪22万辆,长安9万辆,吉利8万辆,对比上半年月均销量分别增长27%、15%、21%。

数据来源:终端销量

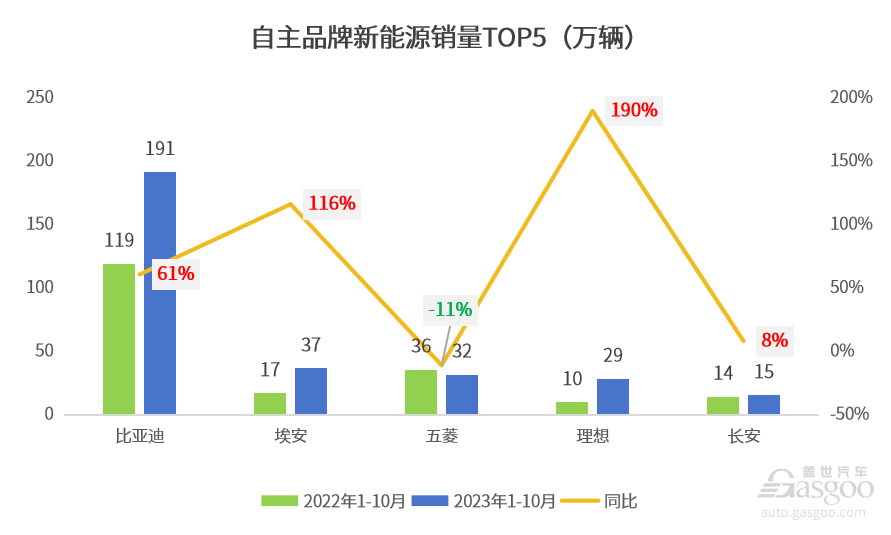

而在新能源市场,自主品牌表现更加亮眼。

今年1-10月,自主品牌新能源汽车销量达到了472万辆,同比增长46%,在新能源市场中的占比更是高达85%。这一迅猛增长的主要原因归功于比亚迪、广汽埃安和理想等新能源品牌。在此期间,比亚迪销售了191万辆,同比增长61%;埃安的销量为37万辆,同比增长116%;理想则卖出29万辆,同比增长190%。漂亮的成绩单,显示出了中国自主品牌在新能源领域的明显竞争优势。

数据来源:终端销量

特征三:消费升级趋势明显

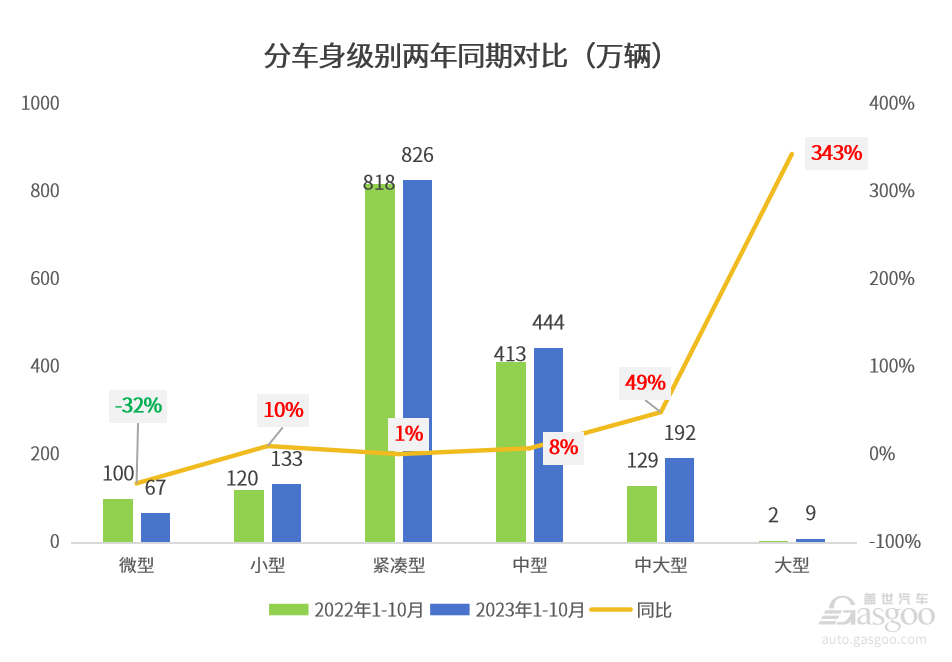

通过近两年车身级别和价格区间的对比,我们可以看到,目前市场上有超过一亿辆的乘用车,使用年限大于6.5年,已经进入了换代新周期。由于存量市场替换的大周期开启,消费者的购车选择呈现出了明显的升级趋势。

首先是中大型及以上车型的市场销售增速明显。

其中中大型车的销量为192万辆,同比增长49%,主要是理想L7、理想L8、腾势D9和奥迪A6L等车型大幅增长。

大型车的销量为9万辆,同比增长高达343%,主要受益于理想L9的销量增长和新一代哈弗H5的上市。【新一代哈弗H5为大型车,旧款为紧凑型车】

另外,微型车的销售下滑明显。

今年1-10月,微型车销量为67万辆,同比去年同期下跌32%。主要因为随着车企产品向上布局,叠加微车再国补推出后,车企生产微型车成本上升,导致以五菱宏光MINIEV、奇瑞QQ冰淇淋为代表得微型车销量下滑。今年1-10月五菱宏光MINIEV销量为19万辆,同比下滑45%;奇瑞QQ冰淇淋销量为5万辆,同比下滑25%。

相比之下,小型车的销量达到133万辆,同比增长10%。更多的消费者选择购买更安全实用的小型车,如海鸥、海豚和缤果等车型。

数据来源:终端销量

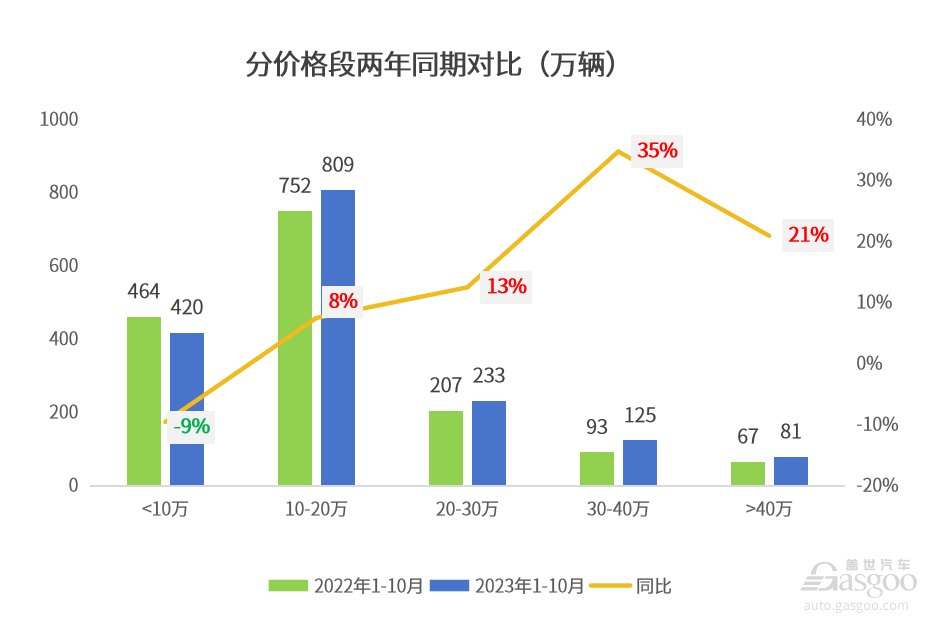

而在不同价格段,消费升级尤为明显。

10万元以下车型销量为420万辆,同比下跌9%。

10万元以上的车型销量都有不同程度的上涨,其中

10-20万元车型销量为809万辆,同比增长8%。

20-30万元车型销量为233万辆,同比增长13%。

10-30万元车型销量增长主要得益于车企今年不断新品的推出和油电平价策略,如银河L7、深蓝S7、小鹏G6、新款问界M7等车型。

30-40万元车型销量为125万辆,同比增长35%。

40万元以上车型销量为81万辆,同比增长21%。

30万元以上大幅增长主要是车企纷纷加大了在高端市场的布局,尤其是自主品牌,今年推出的如理想L7、腾势N7等车型。

更值得注意的是,一些自主品牌已经布局百万元以上级别豪华车市场,如比亚迪仰望 U8、广汽埃安昊铂Hyper SSR和吉利极氪001 FR。这些产品,其实车企对于销量并没有特别高的预期,毕竟价格放在那里,消费群体有限。但是,百万元级别产品的推出,本身就体现了品牌的高度,体现品牌的价值,展示品牌的硬核技术和品牌向上的张力。

通过好的产品,来充分证明了自主品牌能做“好车”,能做“高端车”的能力。自主品牌今年主打“极致性价比”,实际上也是希望能突围“品牌过度溢价”的怪圈,让消费者能够用合适的价格买到合适的好产品,把钱真正花到实处。

数据来源:终端销量

以上,就是从终端实际数据来拆解了中国市场的发展现状,更多信息,欢迎大家联系盖世汽车研究院,和我们进一步交流。

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921

14:02

14:02 06:22

06:22 16:41

16:41 15:59

15:59 14:22

14:22 08:29

08:29 22:40

22:40 09:30

09:30 11:14

11:14 03:41

03:41 08:47

08:47 09:21

09:21 11:11

11:11 09:50

09:50 18:28

18:28 11:55

11:55 22:28

22:28 11:01

11:01 09:28

09:28 12:26

12:26 16:23

16:23 15:27

15:27 13:18

13:18 12:01

12:01 07:54

07:54 26:08

26:08 08:13

08:13 09:08

09:08 14:11

14:11 12:24

12:24 11:18

11:18