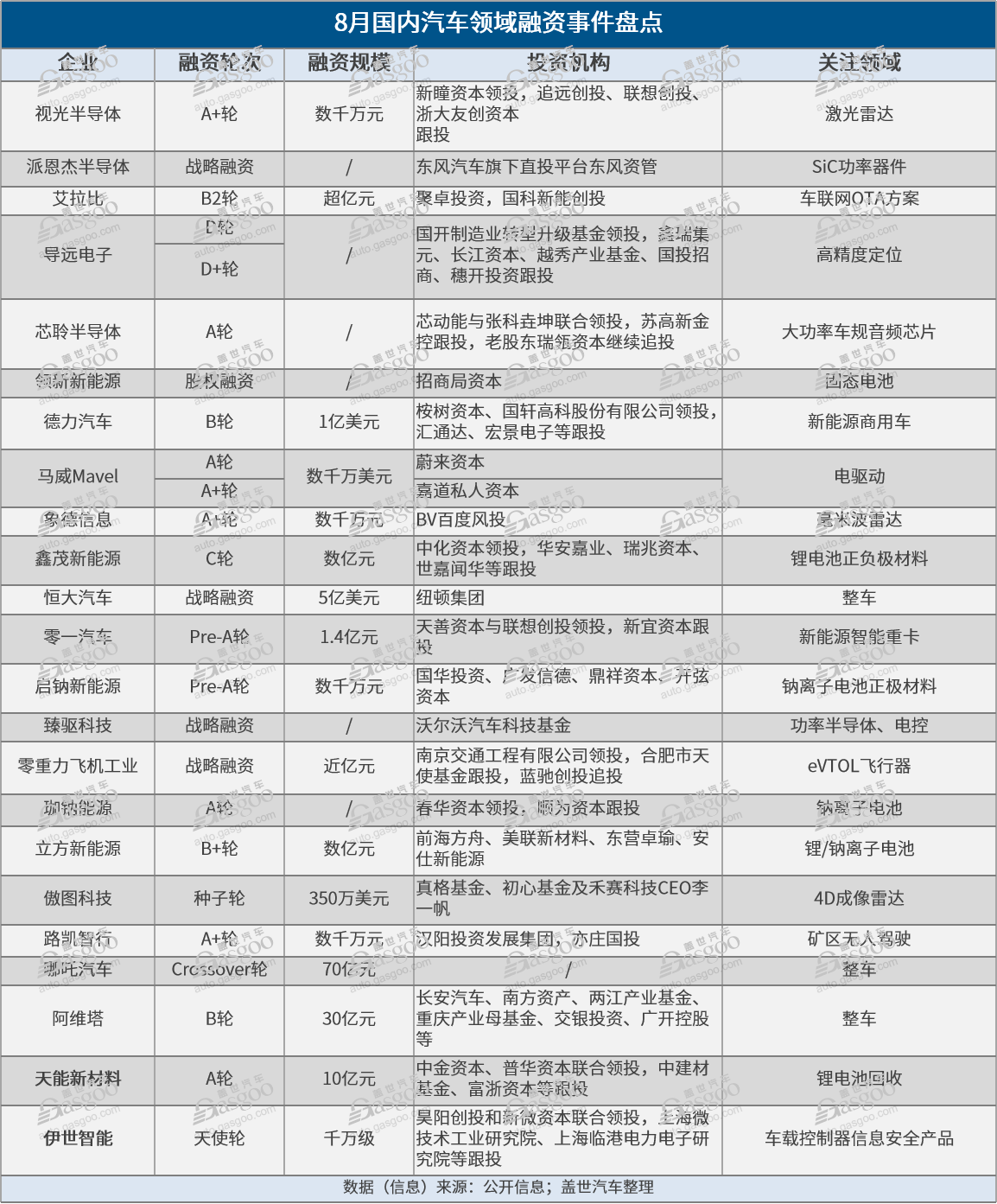

据盖世汽车不完全统计,8月汽车领域至少披露了27起融资,其中已公布融资金额累计超160亿元。

对比7月数据,融资数量稍有所下降,然而融资总额却大增。这背后,主要源于8月出现三家造车新势力收获大额融资——先是在8月中旬,陷入资金僵局的恒大汽车获得来自总部位于阿联酋迪拜的纽顿集团(Nadaq:NWTN)约5亿美元的战略投资;紧接着到8月底,哪吒汽车和阿维塔前后脚时间分别官宣完成总额为70亿元人民币的Crossover轮融资和30亿元的B轮融资。

另截至2023年8月31日,今年国内智能电动汽车领域约披露了163起融资事件,其中约89起与智能驾驶相关。

图片来源:盖世汽车

新造车企业再掀融资热

在整车领域,可以发现,新造车企业对资金渴求难止。同样是融资“补血”,相较哪吒汽车和阿维塔,早已上市但也深陷债务、资金链危机的恒大汽车亟需“热钱”救市。据悉,本轮所有战投资金全部用于恒大汽车天津工厂,确保恒驰5的正常生产和恒驰6、7的陆续量产;纽顿汽车还将协助恒大汽车开拓海外市场,实现每年向中东市场出口3万至5万辆恒驰汽车。

对恒大汽车而言,跨界造车之路堪称“坎坷”。虽其在一众新造车企业中早早成功上市,然而近年来,不仅受到超1年的停牌危机,在资金链端更是不堪重负。根据2023年中报,截至今年6月30日,恒大汽车总资产约为人民币428.52亿元,负债总额756.92亿元,然而非受限现金及现金等价物仅9688.6万元。此外,在恒大汽车旗下直接持股的共计29家公司中,9家公司有失信被执行人记录。

随着恒大汽车获投消息公布,关于其投资方纽顿的信息也不断被扒出来,最终被证实为是换了马甲的“艾康尼克”。考虑到纽顿本身的资金问题,有业内人士表示,此番来自中东投资的“一口回血”能否令恒大顺利将两款新车推进市场仍然是未知数。

加速市场化,加快资本化步伐,一直是所有造车新势力追寻的彼岸,也是其决胜未来市场的关键。新势力自身造血能力不足的特性、最基本的生存需求便直接决定了这一点。而在多轮融资之后,上市,也成为这些企业的目标之一。

在哪吒汽车的Crossover轮融资中,官方虽未披露其他更多交易信息,但据了解,Crossover轮可让融资“阶段”提前和加快,通常是为了让企业更快IPO而进行的股权投资。据企查查信息显示,迄今,哪吒汽车已进行了10次融资,至今累计已公开融资金额超220亿元。

眼下,国内另外四家造车新势力企业——蔚来、小鹏、理想、零跑均已经完成上市,其中蔚来、小鹏和理想皆实现多地上市,同样就在8月,极氪也确定了即将赴美上市的消息。目前来看,哪吒汽车是国内头部新造车企业中仅存的尚未上市企业。

对于IPO一事,其实哪吒汽车早有计划。早在2020年7月,哪吒汽车就宣布已启动科创板上市申报工作,并计划在2021年完成上市,不过最后因政策收紧不得不终止。此后虽陆续有赴港IPO传言流出,但一一被其否认。

不过就在不久前,据路透社报道,有知情人士透露哪吒汽车所属公司合众新能源汽车股份有限公司已委托中金公司(CICC)和摩根士丹利(Morgan Stanley)负责其计划在香港IPO,或可能通过IPO筹集至多10亿美元的资金。在外界看来,哪吒汽车完成crossover轮融资意味着其IPO的进程进入了新阶段。

图片来源:哪吒汽车

阿维塔科技未来也将势必走上IPO之路,不过,基于背后力量雄厚的部分原因,相对没那么“差钱”的阿维塔并不急于立刻上市。阿维塔CEO谭本宏透露,阿维塔科技的IPO会放在2025年左右,“现在没有这么着急,我们需要做一些兼顾和平衡。”

此番完成B轮融资之后,阿维塔估值也达到了近200亿元。自诞生之初,阿维塔就拥有长安汽车、宁德时代与华为的三大光环,而此番融资背后资本也是重咖——不仅有长安汽车、南方资产、两江产业基金等追投,还引入重庆产业母基金、交银投资、广开控股等国有资本。

据介绍,此轮融资将用于阿维塔进一步加快后续车型的研发设计、产线投入、市场品牌发展、渠道建设等。按照规划,阿维塔科技将在2023年底完成350家渠道触点的建设,2024年完成“四年四车”的产品布局。

有业内人士指出,对于企业而言,每一轮股权融资都是一场博弈。一方面是来自资本的压力,另一方面,面对极度内卷的市场,融资、上市在一定程度可以有效缓解企业当下难题,但是未来各种各样的挑战和风险依旧存在。总体上,无论上市与否,成功与否,新造车企业对于资金的渴望和需求都不会终止。

自动驾驶融资更聚焦在特定场景

作为智驾系统的核心功能模块,感知模块的重要性毋庸置疑,过去几年自动驾驶领域的多项融资都集中在该赛道,典型如激光雷达和毫米波雷达,一直是资本追逐的风口。

8月,感知领域又有三家企业获投,其中,毫米波雷达占了2起——象德信息和“新秀”傲图科技,双方背后还分别拥有BV百度风投和禾赛科技CEO李一帆的“背书”,一个是国内自动驾驶之路上的先行者,另一个则是国内头部激光雷达企业创始人。

有趣的是,激光雷达赛道选手李一帆投资4D毫米波成像雷达创业企业,某种程度上也表明其对4D成像雷达潜力的看中。

当前,随着4D毫米波成像雷达的升级,毫米波雷达越来越被认为具备与激光雷达车载地位抗争的实力。究竟哪一个才是辅助驾驶的最优解,业界也颇多讨论。

对比传统毫米波雷达(即3D雷达),4D成像雷达在探测距离、速度、方位角三个维度之上增加了俯仰角度的信息感知能力,可以实时追踪物体的运动轨迹,更具备“成像”能力。另对比动辄六七千甚至上万元的激光雷达,4D成像雷达的千元成本优势显露无疑。

不过,不少业内人士认为,因性能各有优劣,4D成像雷达并不能“平替”激光雷达,可以根据不同的应用场景进行选择和搭配使用。

譬如面对L2+自动驾驶,4D成像雷达可以替代一部分的激光雷达需求,甚至是作为主传感器使用;而面对L3及以上,两者都各有用武之地。并且尽管4D成像雷达已经进入量产冲刺阶段,但业界认为还要等2-4年才能真正成熟。

当然,不争的事实是,无论是面对前景广阔的4D成像雷达市场,还是早已被定义为不可或缺的激光雷达技术,在并行发展的技术路线中,未来一切格局未定,资本仍在持续下注。

图片来源 : 傲图科技

在自动驾驶的其他细分领域,8月也披露了多笔融资,涉及领域包括:OTA、高精度定位、大功率车规音频芯片、车载控制器信息安全产品、商用车自动驾驶等。

其中值得一提的是导远电子,8月宣布完成D轮和D+轮融资以加速高精度定位布局。作为率先实现高精度组合定位方案量产上车的企业,导远电子相关产品已获得全球超25个主机厂的70多个车型定点,量产交付量超60万套。

同样的,场景更清晰、需求更明确的商用车赛道也在持续进入资本的视野,比如新能源智能重卡企业零一汽车8月获得了1.4亿元Pre-A轮融资,来自前自动驾驶头部企业图森未来联合创始人、工程合伙人及工程高级副总裁黄泽铧,与前三一重卡总经理、北汽福田戴姆勒副总裁张红松的创始团队“光环”,让这家初创企业在成立的短短一年内已顺利完成三轮融资。

在矿区自动驾驶领域,加上8月这笔融资,路凯智行已在今年短短半年内获得2轮融资。据了解,路凯智行CEO谢意也是岩石科技创始人,曾主导完成10款特种车辆无人驾驶及车控系统的落地。该公司团队核心成员也曾主导过一汽奔腾、长城、陕重汽10余款车型电子电气架构开发,具备线控改造经验;COO蒋先尧则主导了中国矿企在海外落地的第一座智慧矿山,拥有矿山生产管理经验等。

资本钟情动力电池产业链,功率器件板块整车身影频现

在新能源汽车渗透率持续上扬的过程中,相关的配套市场也随之站上风口,比如固态电池与钠离子电池,正在持续与锂电池角逐动力电池市场。

据盖世汽车不久前梳理,凭借热度,钠离子电池在今年以来已经公开披露至少36起融资,涉及20多家公司。资本源源不断的支持,也正不断加快钠离子电池的产业化进程。EVTank最新的统计数据显示,现有钠离子电池企业的合计规划产能已经达到275.8GWh,按照各企业的规划进度,全行业实现这一产能的时间节点将是在2025年年底。

同样被誉为动力电池下一个超级赛道的固态电池,在资本市场方面,也是个“香饽饽”。据业内不完全统计,经过这几年的发展,目前国内累计已有近10家固态电池制造领域相关企业共计获得超33轮融资。总体上,业界普遍认为半固态电池的商业化转折点有望在2024年-2025年,全固态电池则将于2030年实现商业化应用。

另值得一提的是锂电池回收赛道,仅天能新材料一家就囊获了10亿元投资,实力不一般。据介绍,该公司为国内新能源动力电池行业龙头企业天能动力旗下的锂电回收板块主体,目前已具备年处理2.3万吨废旧动力锂离子电池梯级利用及绿色回收再利用能力,在建10.3万吨产能将于2024年逐步满产,废旧锂电池回收处理及再利用能力也将达到国内领先。

回到赛道本身来讲,这也是一个潜在的千亿蓝海市场。业界认为,电池回收将会是未来5-10年锂电产业链中成长最快的一环。事实上,若以动力电池平均使用寿命5-8年来计算,国内第一批投入市场的动力电池已面临退役。眼下,中国新能源汽车生产已突破2000万辆,庞大的新能源汽车市场所带来的确实是巨量的废旧锂电池。

功率器件、电驱动产业链方面,在投资者一栏,可以看到越来越多整车厂现身。无论是专注电驱动的马威Mavel,还是聚焦功率半导体与电控的臻驱科技,抑或是关注SiC功率器件的派恩杰半导体,背后分别有蔚来资本、沃尔沃汽车科技基金,以及东风汽车旗下直投平台东风资管“站台”。

图片来源:臻驱科技

盖世汽车此前也已分析过,伴随汽车电动化势不可挡,趋于高集成度、高电压、高功率密度的电驱动系统也成为了整车产品差异化竞争、技术自主可控需求以及确保供应链安全的关键部分,几乎所有主流车企都在持续加码,尤其是上游的功率器件/模块。

且为进一步提升电动汽车动力性能,全球各大车企越来越将目光锁定在新一代碳化硅(SiC)功率元件,并陆续推出了多款搭载相应产品的高性能车型。随着越来越多车企开始在电驱系统中导入SiC技术,SiC功率器件的成长空间也将不断放大。

据TrendForce集邦咨询数据统计,2023年整体SiC功率器件市场规模达22.8亿美元,年成长41.4%;预计2026年该市场规模可望达53.3亿美元,其中车用SiC功率器件市场规模将攀升至39.4亿美元。

此外,受政策与技术催化,逐渐开始腾飞的新风口eVTOL飞行器赛道也依旧有资本陆续进场。零重力飞机工业在8月获得数亿元战略融资之前,6月也曾获得达数亿元的天使轮融资,仅在3个月内就完成了2轮融资。

据不完全统计,在eVTOL飞行器领域,截至目前,国内至少有4家公司发生投融资事件达5起,已公开披露金额超8亿元。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202309/8I70360644C108.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921