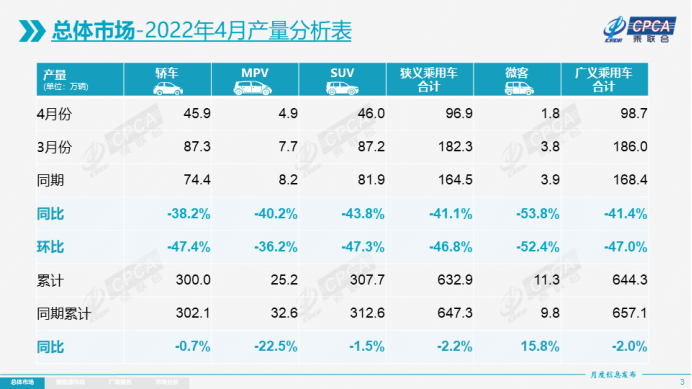

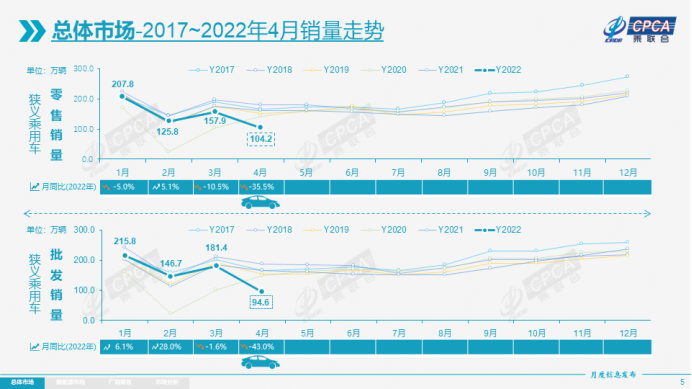

5月10日,乘联会发布最新产销数据显示,4月乘用车生产96.9万辆,同比下降41.1%;批发销量94.6万辆,同比下降43.0%;零售销量104.2万辆,同比下降35.5%。

图片来源:乘联会

乘用车市消费遇冷,自主品牌份额提升

4月,因新冠疫情在国内大面积扩散,各地防控政策升级,乘用车消费市场受到较大影响。中国汽车流通协会近期发布的调查数据显示,在调查的94个城市中,有34个城市的经销商有闭店现象,其中闭店时间在一周以上的经销商超过六成。此外,疫情对于消费者出行甚至购买力也带来一定影响,消费需求在一定程度上受到抑制。在此境况下,4月整体车市降幅较大,销量达到2017年以来的同期最低值。

图片来源:乘联会

从细分领域来看,豪华车因主销区域受到防疫封控形势变化的影响,产销损失较大。4月零售12万辆,同比下降54%,环比下降50%。主流合资品牌次之,零售达45万辆,同比下降42%;自主品牌受影响相对较小,零售量48万辆,同比下降19%。

从市场份额看,自主品牌市场份额占比有所提升,国内零售份额为46.4%,同比增长9.6%;日系品牌零售份额24.5%,同比下降0.5%;德系品牌份额19.4%,同比下降5.2%;美系市场零售份额达到6.4%,同比下降3.1%;神龙汽车等的法系份额提升0.4个百分点。

综合而言,自主品牌正在逐步走强,这从3月长安汽车和4月比亚迪汽车占据乘用车领军位置就可看出。

图片来源:乘联会

在乘联会看来,自主品牌走高主要有以下两方面原因:

1、长安汽车、比亚迪汽车等企业近期销量排名跃升,是自主品牌产业链优势的体现。自主品牌更多的是采取独立自强的体系,核心零部件和核心技术更多的自主突破,这样就获得更加灵活自主的产业链控制。

2、近几年的电动车一直增速大幅领先于燃油车,甚至出现连续4年的传统燃油车持续下滑,新能源车加速增长。在国家政策推动下,自主品牌努力实现新能源的突破,实现换道超车,电动车的增量主要是自主获得,加速了自主崛起的步伐。在油价高企的国际背景下,合资品牌入门级燃油车型不断被相近价位的自主品牌新能源车分流。尤其是自主品牌插混系列崛起,导致合资入门级车型市场持续被分流。

新能源车逆势增长,零售量同比增78.4%

在乘用车整体市场一片黯然下,新能源汽车的表现如同一抹亮光。数据显示, 4月新能源乘用车批发销量达到28.0万辆,同比增长50.1%;1-4月累计批发146.9万辆,同比增长119.0%。新能源乘用车零售销量达到28.2万辆,同比增长78.4%;1-4月累计零售135.2万辆,同比增长128.4%。

图片来源:乘联会

从市场渗透率看,4月新能源车厂商批发渗透率29.6%,较2021年4月11.2%的渗透率提升18个百分点。其中自主品牌新能源车渗透率48.8%;豪华车中的新能源车渗透率4.8%;而主流合资品牌新能源车渗透率仅有3.7%。

从车型销量看,纯电动市场“哑铃型”结构有所改善,其中A00级批发销量7.8万辆,环比下降34%,占纯电动的37%份额;A0级批发销量4.4万辆,占纯电动的20%份额;A级电动车占纯电动份额27%;B级电动车销量损失较大。

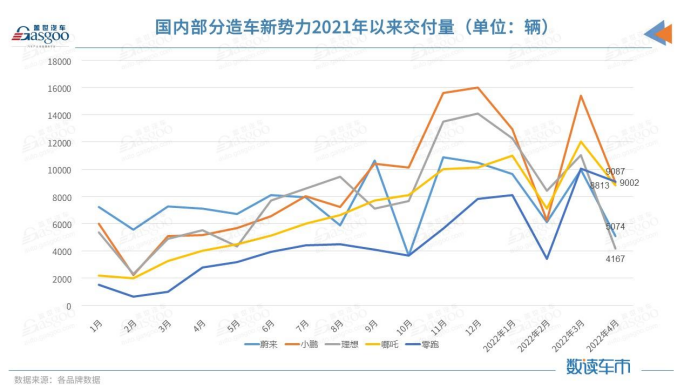

从车企表现来看,比亚迪的表现可谓是一骑绝尘,4月批发销量达105,475辆。除了比亚迪外,乘联会数据显示,新能源乘用车批发销量超过万辆的新能源车企还有上汽通用五菱(30,020辆)、奇瑞(15,568辆)、广汽埃安(10,212辆)。造车新势力4月销量无论是同比还是环比均受较大冲击,相对而言,零跑汽车表现较为亮眼,以9087辆的交付成绩登上榜首。

5月形势依旧严峻,供需端面临持续挑战

进入5月,国内疫情形势整体有所好转,复工复产正在循序渐进进行,汽车产业链企业逐渐从“救火式”应急反应,转变为常态化的高韧性供应链管理。从销量上看,3-4月延迟消费需求有一定的释放,乘联会数据显示,“五一”第一周订单和交车环比4月有明显改善。

尽管一切在向好的方向转化,但5月的车市依然面临较大挑战。首先,北京、郑州等地疫情加剧,上海地区依然处于全面管控状态,5月同比去年估计还会有较大负增长。其次,从供给端看,3月PPI同比上涨8.3%,前期镍矿价格波动的损失超预期,加之锂矿涨价,个别地区运输效率降低和运输成本上涨,国内车企成本已经明显上涨。从需求端看,随着中概股和国内股市的市值下降,部分服务行业运行低迷,疫情下的居民收入下降,车市消费购买力受损,近期购车意愿下降。

整体来看,受疫情影响,今年4个月的全国乘用车国内零售市场损失很大,相对于乘联会2021年末预测的2022年零售年增长5%的百万增量,目前的1-4月零售下降11.9%的幅度较大,已经损失80万辆,要保证2022年的零售零增长就需要5-12月的月均零售同比增10万辆。由于目前国内疫情状态仍在逐步改善中,年度是否会出现负增长很难论定,关键要看后期的促销费力度。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202205/11I70300540C110.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921