在新能源汽车销量持续旺盛带动下,动力电池产能需求超预期。包括电解液原材料(VC溶剂、六氟磷酸锂)、铜箔、碳酸锂、PVDF等材料均呈现出供需缺口加剧的局面,锂电隔膜的产能瓶颈也逐渐凸显。

基本面上,上半年龙头企业基本保持满产状态。高工产研锂电研究所(GGII)调研显示,2021H1中国锂电隔膜出货量34.5亿平,同比增长202%。

其中,星源材质隔膜出货量超过5亿平米;中材科技隔膜出货量3.5亿平米;根据上半年业绩预告以及单月出货量推测,恩捷股份上半年隔膜出货量预计超16亿平米。

Top3隔膜企业占据了行业超70%的出货水平,随着动力电池产能规模不断跃升,头部隔膜企业受限于进口设备产能,建设周期及产能释放不及预期,锂电隔膜供应缺口或逐渐增大。

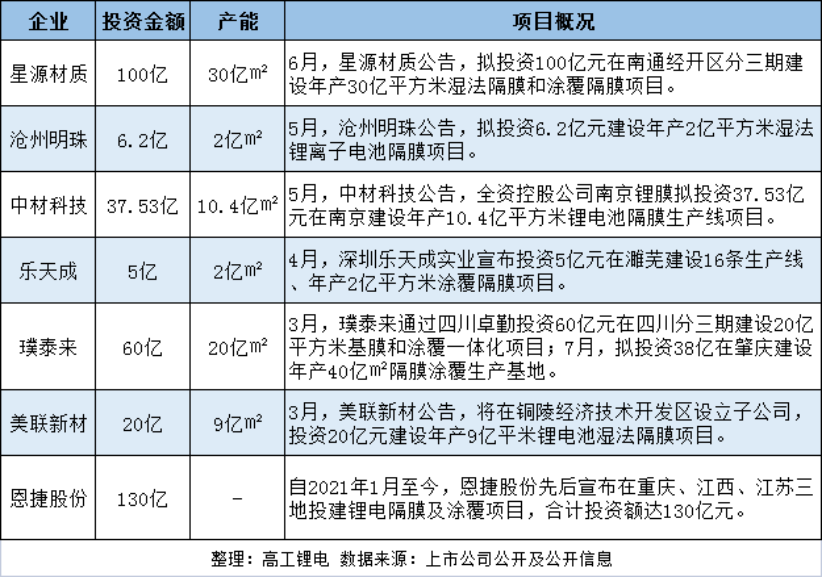

高工锂电注意到,从年初以来,头部动力电池企业密集扩产启动,为了匹配电池端需求,隔膜企业纷纷宣布扩产。

据高工锂电不完全统计,今年以来共计7家隔膜企业宣布扩产隔膜及涂覆项目,投资金额达358.73亿元,产能超110亿平方米(注:按1亿平米设备投资约3.3亿元测算,恩捷股份预计新增产能37亿平方米;璞泰来纯涂覆基地未包含在内)。

然而需要指出的是,头部隔膜企业的设备基本采用进口,主要集中在日本制钢所、东芝、德国布鲁克纳以及法国四家企业。其中,前三家设备厂商为国内隔膜企业主要合作伙伴,囿于整体设备产能有限,从订单到交付长达一年半以上时间,同时还面临设备调试等问题。

与此同时,进口隔膜设备的供货周期和售后环节的劣势,在新一轮动力电池产能扩张中将更为凸显。

7月初,宁德时代已向材料供应商发出讯号,要求其2022年按照2021年2.5倍的需求量规划产能。2022年锂电隔膜产能或处于供不应求的状态,同时也或面临高端隔膜产品价格的新一轮上涨。

值得一提的是,GGII数据显示,预计到2025年全球新能源汽车渗透率将达到20%以上,将带动全球动力电池出货量达到1100GWh。2025年全球储能电池出货量将达到416GWh,未来5年年复合增长率约为72.8%。

按照1GWh锂电池需求隔膜约1500万平方米(能量密度提升,单位用量减少)估算,1516GWh锂电池意味着将衍生出227.4亿平方米隔膜需求。

巨大的市场预期下,锂电隔膜大规模扩产仍是未来市场的主旋律。

本文地址:https://auto.gasgoo.com/news/202108/24I70269377C103.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921