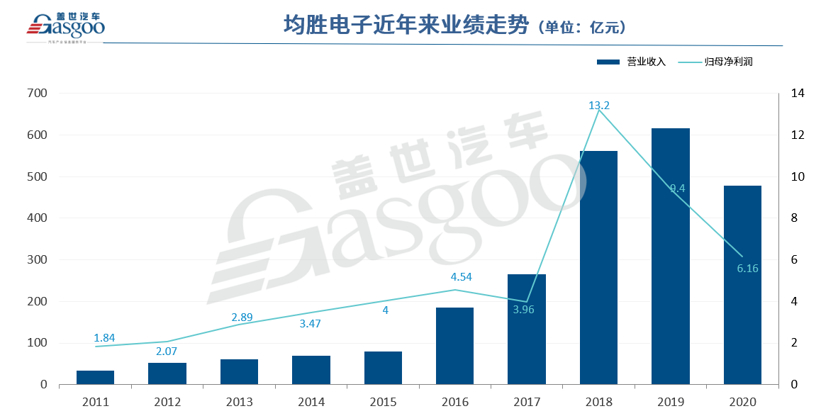

3月30日晚间,均胜电子(600699.SZ)发布了2020年业绩报告。数据显示,受新冠疫情和公司业务重组影响,去年均胜电子营收和净利润均出现了一定幅度的下滑:

● 总营收:479 亿元,同比下滑22.38%

● 归属于上市公司股东的净利润:6.16亿元,同比下滑34.45%

● 汽车安全系统营收:331 亿元,同比下滑29.61%

● 汽车电子系统营收:76 亿元,同比上涨1.54%

● 功能件及总成营收:37 亿元,同比下滑 4.31%

● 智能车联系统营收:26.5 亿元,同比下滑1.05%

具体到各个细分板块,去年均胜电子在业绩方面受影响较大的是安全系统和功能件及总成两大业务板块,而汽车电子系统和智能车联业务,由于更多是面向电气化和网联化等新技术领域,目前正随着相关领域的快速发展,逐渐成为公司新的利润增长点。

该业绩报告发布后,次日开盘均胜电子股价出现小幅上涨,一度接近19元,但随后随大盘出现下滑,4月1日,均胜电子股价筑底回升,涨幅达4.16%,收18.76元每股。

主力产品营收下滑,安全系统下滑近30%

2020年,国内和海外先后遭遇了疫情冲击,受此影响去年汽车行业在产销各个环节大幅承压,作为其中的一员,均胜电子亦不例外。由于在全球多个主要市场均进行了布局,去年均胜电子国内外业务都遭受了冲击,其中国内市场主要是一季度受波及较大,第二季度开始全面恢复,而海外市场因疫情的反复,恢复相对较缓慢。

尤其是第 4 季度,由于海外工厂再次因疫情停工,导致均胜电子当季营收同比下降 11.9%至 140.1 亿元,不过较 2020 年三季度环比还是实现了4.9%的增长 。

在各个细分板块中,以均胜电子安全系统业务去年跌幅最大,总营收为 331 亿元,虽然依旧是该公司最主要的收入来源,但相较于2019年同期,下降了29.61%,是拖累业绩的最重要原因。深入分析,疫情的冲击固然是一方面,该领域营收还受到了延锋百利得合营公司不并表收入的影响,所以下滑幅度较大。

抛开业绩下滑,2020年均胜电子安全系统板块最主要的成绩是完成了对均胜安全业务的大部分整合工作,并使其在均胜电子业绩回升过程中发挥了重要支撑作用——仅 2020 年第四季度均胜安全就新增订单 130 多亿元,在汽车安全领域持续保持前列。2020全年,均胜电子新获订单全生命周期约为人民币 596 亿元,其中安全系统业务新获订 单全生命周期约 375 亿元。

得益于均胜安全在全球范围内资源优化与整合工作的持续推进,去年该子公司在客户拓展方面实现了多项重大突破。2020年 2 月,均胜临港工厂正式获得了特斯拉中国的定点生产函,为国产 Model 3 和 Model Y 供应安全气囊、安全带、方向盘等多项产品,目前特斯拉相关产品订单达 100 亿元。另外针对蔚来等新造车企业,均胜电子也获得了相关的安全产品定点。

同属传统板块的功能件及总成业务,2020年主营业务收入约为 37 亿元,同比下降 4.3%。为了使公司更加专注于主、被动安全、自动驾驶、车联网、智能座舱等主业方向,去年均胜电子对旗下从事汽车功能件相关业务的均胜群英进行了一次重大调整,将后者51%股权出售给了香山股份,旨在将优质资源进一步聚焦于公司战略和前瞻方向。这一举动让均胜电子录得投资收益 18.2 亿元,直接导致Q4公司实现净利润 9 亿元,同比增长 277.8%,环比增长249.5%。

汽车电子系统逆势上扬,新增长点加速形成

随着中国新能源汽车和智能网联业务的快速增长,过去几年均胜电子一直在强力推进相关领域的资源投入和市场拓展,以培育新的利润增长点。2020年,这些被均胜电子委以重任的新兴业务表现确实没有令其失望。

特别是汽车电子系统业务,2020年总营收达到了76 亿元,较2019年同期上涨1.5%。其中智能座舱业务营收约 60 亿元,在该领域目前均胜电子已经研发了具备智能化、主动 安全、全液晶仪表、HUD 等特性的,同时能够接入各大互联网公司服务生态的座舱系统。

而新能源汽车电子业务去年营收占比虽然相对较小,只有16亿元,但增幅却十分可观,达到了67.6%。鉴于目前在该板块均胜电子已经收获了宝马、奔驰、吉利、保时捷、大众、日产、福特等一批重要客户,未来其在该领域的表现仍将值得期待。

比如在与大众的合作中,均胜电子作为大众汽车中国区 MEB 平台量产车型的 BMS 独家供应商,仅 BMS 产品就已累计从大众获得订单超过 100 亿元。另外,均胜电子为保时捷全新电动跑车 Taycan 研发的高压充电和直流到直流转换器也已于 2019 年投产,而为日产、福特等部分车型提供的电池管理系统或相关产品,也进入了量产阶段。

智能车联业务去年总收入约为 26.5 亿元,与2019年基本持平。在该板块,2020年均胜电子的主要成绩之一是通过旗下均联智行获得了蔚来汽车5G-V2X平台项目定点,项目金额约6.6亿元,产品包含V2X的5G-TBOX和5G-VBOX,相关产品已被确认率先部署在蔚来ET7上,随后也将涉及ES6、ES8、EC6等车型。

持续强化新技术布局,两大新研究院同步推进

面向智能化和电气化变革,目前均胜电子已具备较为完整的汽车安全、智能网联与电池管理业务研发团队。进入2021年,均胜电子指出,公司将持续推进相关的新产品和新技术研发,包括新一代的智能座舱系统、5G V2X 系统、融合多种传感器的自动驾驶系统等,来推动业务升级。

为此,均胜电子正在积极筹建智能汽车技术研究院和新能源研究院,以主导公司未来在智能座舱和新能源汽车电控方面的产品研发方向,更深层次融入到自主产业链中,实现关键技术的自主研发和可控。

根据均胜电子的规划,新设立的智能汽车技术研究院将致力于推动汽车智能领域前沿技术的发展,具体包括智能驾驶域控制器、机器视觉、机器学习、AR/VR、多模态HMI、先进传感和感知、车载软件等。比如今年初,为了进一步完善智能车联业务布局,均胜电子完成了对激光雷达制造商Innovusion的战略投资,并通过均联智行与图达通开展合作,在激光雷达感知融合、V2X 数据融合、域控制器等方面开展合作,为蔚来汽车首款轿车ET7提供超远距离高精度激光雷达。

图片来源:均胜电子

在新能源汽车方面,均胜电子将主要聚焦于电池管理系统、储能技术,尤其是以燃料电池控制系统为突破口,直接切入氢能和燃料电池产业中。具体措施包括研发满足功能安全和符合汽车行业标准的燃料电池控制系统硬件,符合 AUTOSAR 标准的底层软件和应用层控制软件以及关键算法,以及高效率、轻量化、高功率密度、低成本的车载充电和电源转换系统解决方案,进一步助推燃料电池控制系统技术的规模化应用。

后疫情时代隐忧仍存,2021形势依旧严峻

虽然对未来的发展方向已经规划得十分清晰,鉴于目前海外疫情仍在反复,并引发严重的芯片短缺危机,加之在贸易摩擦方面面临的不确定性,对于均胜电子2021年的业务表现,其看法并不十分乐观。

特别是芯片短缺,已经一定程度上影响了整个汽车产业链的稳定性,抑制了整车市场消费需求,而根据整车厂普遍的预测,这种情况有望持续到 2021 年的第二到三季度。这意味着未来一段时间,均胜电子面临的形势仍将严峻。

但另一方面,此前为了提升全球供应链安全性,建设扁平化和多元化的供应链,自 2020 年中均胜电子已经开始将资源和工作重心更多投入到国内市场,一定程度上带动了国内市场业绩的提升。据财报信息,2020 年均胜电子全球新增订单超过 596 亿元,其中来自国内整车厂商的达 210 多亿元,已达订单总量的三分之一。未来,随着国内汽车市场的持续复苏,有望进一步带动均胜电子本土业务的增长。

不仅如此,2020年由于受新冠疫情影响,一些海外客户推迟了部分安全系统领域的项目发包,2021 年随着上述新项目陆续定点,预计均胜电子安全业务将获取超 80 亿美金新订单。而更长远来看,随着安全法规的不断完善,驱动DMS、3D-Switch、HUD等整车安全产品配置率持续提升,尤其是国内市场,相较于成熟的海外市场配置率的提升需求更加明显,该版块仍会成为均胜电子未来重要的增长点。

由此来看,尽管短期业绩承压,在更长远的未来均胜电子在智能化、电气化等领域的市场表现还是很值得期待的。比如群益证券就预计随着全球整车企业逐步复工复产、新订单生命周期开始,均胜电子业绩将逐渐显现弹 性,预计 2021、2022 年净利润将分别实现14.3亿元和19.7亿元。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202104/1I70248189C601.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921