当前,芯片供应紧张的趋势愈演愈烈,汽车行业也受其波及。截止目前,全球已经有包括大众、福特、戴姆勒、丰田等20多家车企受到了不同程度的影响,部分车企开始陆续停产或者减产。其中,大众汽车曾表示,疫情使得全球汽车电子元器件所需的芯片供应受到了影响,这令中国整体的汽车生产可能面临中断威胁。尤其是中国市场的全面复苏,可能致使‘缺芯’情况变得更加严重。从危机中不难看出,将汽车芯片的核心技术掌握在自主产业链手中,满足现有需求以及未来汽车发展趋势是当务之急,尤其是在目前汽车电动化、智能化、网联化、共享化已成为全球汽车产业发展的战略方向的当下,中国汽车芯片产业如何能够抓住这次汽车产业百年难遇的变革机遇,培养出中国本土的汽车芯片龙头企业是当务之急。

海外汽车芯片企业的成长历程

我们在思考中国汽车芯片产业的发展过程过,不可避免地需要回顾一下全球汽车芯片龙头企业的成长历程。相对其他汽车零部件来讲,汽车半导体企业市场竞争格局相对稳定,每年市场份额排名变化不大,欧美和日本厂家高度垄断汽车芯片市场,2020年前10家占有约62.2%的市场份额,新进入供应商不多,很难赶超。

▲图表根据公开信息整理

恩智浦、英飞凌、意法半导体、瑞萨、德州仪器等传统汽车芯片供应商牢牢把控汽车芯片市场,纵观这些全球汽车芯片企业的成长历程,都是与当地或者区域内的汽车厂商紧密合作,同步发展起来的。

一、汽车芯片产业的下游用户是整车厂家,在汽车芯片产品定义阶段,只有与下游整车厂商紧密合作,深入了解其系统架构和技术规划,才能设计和交付出具有竞争力和满足需求的芯片产品。这些欧美汽车芯片巨头在汽车产业发展的几十年中,不断深入与当地车厂紧密合作,不仅仅提升了整车厂的产品竞争力,同时也使得自己的汽车芯片产品规划与下游客户的需求相一致,确保了产品投入的回报。

二、汽车芯片设计难度高,投入大,下游整车厂商不同于消费工业电子,整车设计周期长。这对于汽车芯片企业来说需要与汽车整车厂商建立长期稳定的合作关系,需要了解其后续产品规划和技术方案,对于自身的芯片产品也能够提前做好技术积累和资源储备;在满足下游整车厂商技术需求的同时,不断提升自身芯片产品。

三、汽车芯片品质要求高,要求供货周期长。品质高不仅仅是芯片级别(AEC-Q100以及ASIL),针对于车载系统、板卡的测试也有具体的规定和要求;作为汽车芯片企业,不仅仅需要具备芯片级别的安全、可靠性积累,同样对于整车、系统级别的安全、可靠性也要有深入的认识和了解,而这些认识和了解都是在与汽车整车厂商日积月累的合作中共同开发、积累和沉淀出来的。

综上,我们可以看到,海外汽车芯片企业的起步、发展均离不开与下游整车厂商的紧密配合和合作,其发展历程也是与下游厂商共同成长。

国内汽车芯片企业的状况

中国汽车产业的发展也是最早从合资引进开始,使得国内的整车在设计选型阶段不可避免在一定程度上沿用了海外芯片。随着这些年来自主品牌的崛起和市场占比提升,越来越多的自主品牌针对于其自有技术和产品提出了新的需要和规划。这些新的规划很多不同于海外车厂,具有很多的独到创新和突破。对于汽车芯片企业也提出了新的需求,配合整车厂规划和新一代架构,推出能够满足其中长期规划的芯片。

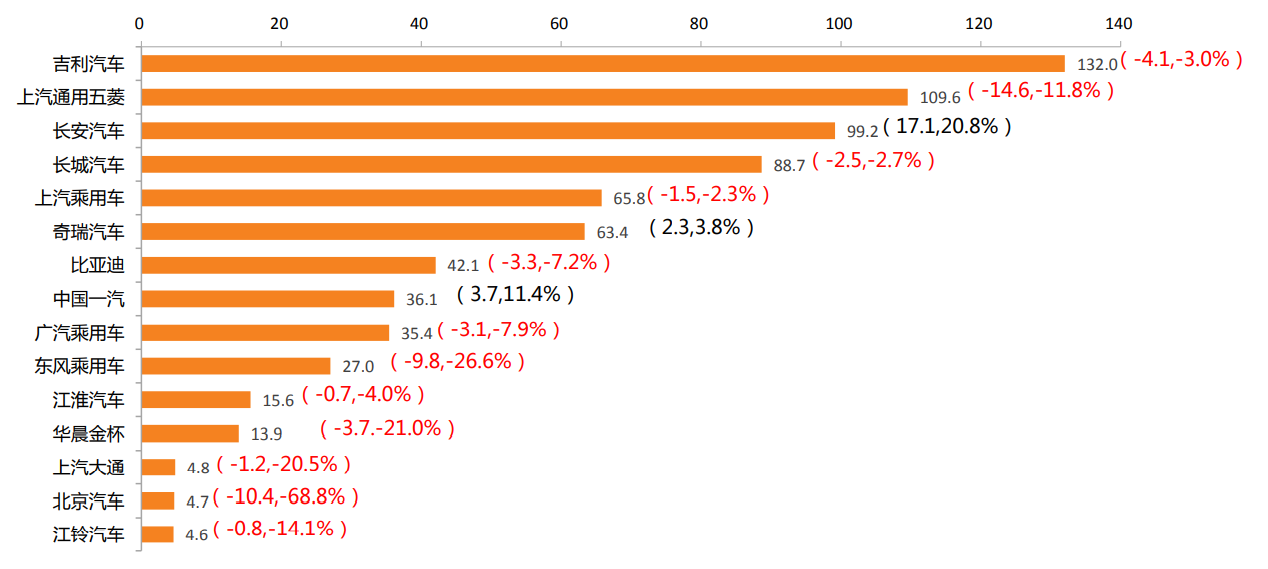

目前国内自主品牌汽车的市占率不断攀升,同时自主品牌整车厂商在芯片选型方面的自主权也越来越大,成为国产汽车芯片企业突破市场的一个很好的合作伙伴。2020年1-12月,中国自主品牌乘用车累计销量前三名汽车品牌分别为吉利汽车、上汽通用五菱和长安汽车。销量分别为132.0万辆、109.6万辆和99.2万辆。

▲2020年1-12月中国品牌乘用车销量排名前十五(单位:万辆,%),资料来源:中汽协

一、国产汽车芯片市占率低。全球车载芯片的前6大供应商占据了全球汽车芯片约50%的市场份额,国产汽车芯片的国产化率只有4.5%,国产芯片企业有很大的成长空间。国产自主产品多集中于中低端,目前智能座舱、底盘控制系统、ADAS(高级驾驶辅助系统)、自动驾驶系统等关键系统芯片全部被国外垄断,批量供货的中国自主车规级芯片多用于车身电子等简单系统,企业规模较小,创新能力缺乏。例如在智能座舱领域基本被海外芯片供应商完全垄断,尤其是中高端市场。目前在中国汽车座舱市场当中,高通几乎垄断了自主品牌中高端智能座舱系统市场。高通的成功也是通过与汽车整车厂商的紧密配合获得的,通过了解整车厂商的中长期需求、规划自己的产品发展,从而推出满足市场需求,具备竞争力的产品。全球汽车芯片市场也呈现两极分化趋势,2020年全球前10大汽车厂商中,9家为传统汽车芯片厂商,其中只有两家实现了略微增长,但是高通在2020年Q4汽车业务收入达到2.12亿美元,同比大增44%,环比增长12.8%。

二、行业壁垒高。车规级芯片行业进入门槛较高,产品认证周期长,行业壁垒大,欧美日目前已形成稳定且紧密的供应链格局。中国企业起步相对较晚,目前虽然已经拥有一批车规级芯片设计企业,但作为产业后来者面临较大的切入压力,很难真正进入到车企的供应链体系中。这就需要国产自主品牌整车厂商能够紧密支持国产汽车芯片企业,携手跨越行业壁垒,实现跨越式的进步和发展,赶超海外汽车芯片企业。

三、当前汽车产业正在经历一场全球化的大变革,传统的汽车供应链体系将被重构,汽车芯片企业在全新的智能汽车供应链体系中参与程度越来越高。由于ADAS、自动驾驶技术的兴起,对计算和数据处理能力的需求暴增,导致如三星、英特尔、高通、英伟达、赛灵思、等非传统汽车芯片企业也纷纷涉足汽车芯片;同时也给国产芯片企业带来难得的发展机遇和新的方向。今年国内也涌现出一批在ADAS、自动驾驶领域的国产芯片企业,这类高算力数字芯片往往投入巨大,智能汽车市场变化快、不同整车厂技术需求存在差异化,客户定点周期长。为了确保产品的成功和落地,往往需要芯片企业与下游车厂紧密合作,不仅仅是针对其目前的需求,更要深入了解整车厂商后续以及未来的规划需求,才能够做好芯片产品规划,确保自身的产品规划与整车厂的规划相吻合,实现产品的热启动和快速上量,同时兼顾实现短期的落地需求和长期的产品规划。例如在国内市场率先落地的智能座舱应用,现阶段座舱电子的发展以中控平台为基础,逐渐延伸到液晶仪表、抬头显示器及后座娱乐系统。中短期内中控屏、液晶仪表盘、抬头显示、流媒体后视镜、语音控制等智能座舱产品率先落地,逐渐成为汽车标配。随着汽车电子化程度的提高,集成了中控屏、液晶仪表、座舱AI、驾驶员监测系统、抬头显示和后座娱乐的多屏融合智能座舱打破不同系统之间的技术壁垒,实现了产品融合、多屏互动及信息交互,展现了数字化、集成化、人性化的交互体验。从更长远的角度来看,一芯多屏、多屏融合、AI智能控制(语音、触摸、手势)也将会成为主流应用。这些需求的不断升级以及演进,快速推动智能座舱芯片在最近几年不断更新迭代,提升性能。芯擎公司是国内首家采用7nm的工艺制程的智能座舱芯片,产品在性能和算力上对标海外芯片厂商最新一代产品,定位于新一代智能座舱的相关应用,能够涵盖目前以及未来智能座舱的全面要求。

目前国内汽车芯片企业的模式

目前,国内汽车芯片企业的模式基本上是三种:

(1)独立自主的传统汽车芯片设计公司

(2)汽车厂商自研芯片

(3)汽车厂商与芯片厂商建立更深度的合作关系,参与到芯片设计研发的流程之中,发挥双方各自优势来打造适合全球市场的产品

纵观海外汽车芯片企业的成长历程,以及国内芯片设计头部企业海思的成长经历,无不受到下游系统应用客户的全力支持和拥抱式合作;随着中国汽车产业在新能源、智能化汽车领域的不断突破,国产汽车芯片企业面临着巨大的机遇,只有和下游厂商深度配合才能打造出成功的产品。

一、培育上下游产业共生体系

通过下游整车企业对上游汽车半导体企业持股、投资等模式打造产业共生体系。日本丰田和电装分别持股汽车芯片商瑞萨半导体,这种下游整车企业对上游芯片企业的深度合作模式既保障了汽车半导体企业资金充足、客户稳定,也保障了整车企业的半导体供应体系稳固,从而形成了共同生长、共同繁荣的产业命运共同体。

二、关注以及加速产品落地

上游汽车芯片企业与下游整车厂商紧密合作,共享产品规划,缩短产品落地周期,共同提升双方的竞争力,从而在全球化的汽车产业大变革中胜出。

三、建立综合性的研发团队

当前的汽车芯片企业,不仅仅需要对于传统的汽车芯片安全、高可靠性经验丰富的研发人员,同样需要对于高算力、先进制程芯片有实际开发经验的技术团队,才能够更好的满足整车厂商的新需求。同时,对于整车电气架构熟悉的整车厂规划、研发人员也应更多地参与到芯片的定义和研发中,从而确保产品的应用性能和中长期竞争力。芯擎科技的整个研发团队具备高算力、7nm,10nm先进工艺节点芯片实际经验以及车规级别芯片可靠性、安全性以及汽车安全架构方面的积累,研发团队也来自于传统汽车半导体厂商飞思卡尔(被NXP收购)、NXP,以及高算力服务器芯片厂商华芯通、AMD、Intel等企业,具备研发智能汽车高可靠性高算力芯片的经验和背景。

芯擎科技由吉利控股集团战略投资的智能科技公司浙江亿咖通科技有限公司和安谋中国等共同出资成立,专注智能座舱、自动驾驶领域的高可靠性、高算力汽车电子芯片。公司拥有国内唯一同时获得高端服务器芯片和汽车传统芯片开发经验和成功案例的团队;可以完整提供从传统汽车电子架构到下一代智能网联汽车电子架构中的全部高端芯片;拥有自主研发的多核异构低功耗SoC架构设计、功能安全和信息安全引擎设计;掌握7纳米车规制程工艺,搭建最完善的设计流程,实现芯片的高性能、低功耗、高度灵活性、高安全性和复杂计算模型。

今年,芯擎公司将向市场推出的新一代车载SoC--SE1000,是国内首家采用7nm的工艺制程的车载芯片,定位于新一代智能座舱的相关应用,性能对标全球领先企业。SE1000采用业界先进的CPU架构,集成了专用显示处理器单元,深度学习AI专用处理器,通过强劲的整数和浮点计算性能,提升面向“机器学习应用”时的综合性能,将会成为高端智能座舱领域业界新的标杆。

*版权声明:本文为企业供稿,供稿企业对文章观点及内容合规性负责。如有疑义或转载需求,请联系供稿企业。

本文地址:https://auto.gasgoo.com/news/202103/15I70245504C601.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921