4月9日,乘联会对外发布了3月份乘用车产销数据。数据显示,3月份,狭义乘用车产量为98万台,同比下降51.2%,环比大增370.3%。同时,狭义乘用车3月零售量达到了104.5万辆,同比下降40.4%,环比增长317.5%;批发销量为100万台,同比下滑48.1%,环比增351.1%。

由此来看,3月份,伴随着国内疫情的有效控制,以及复工复产潮的来临,乘用车产销量与2月相比,正逐步走出低谷,呈现快速回升状态。

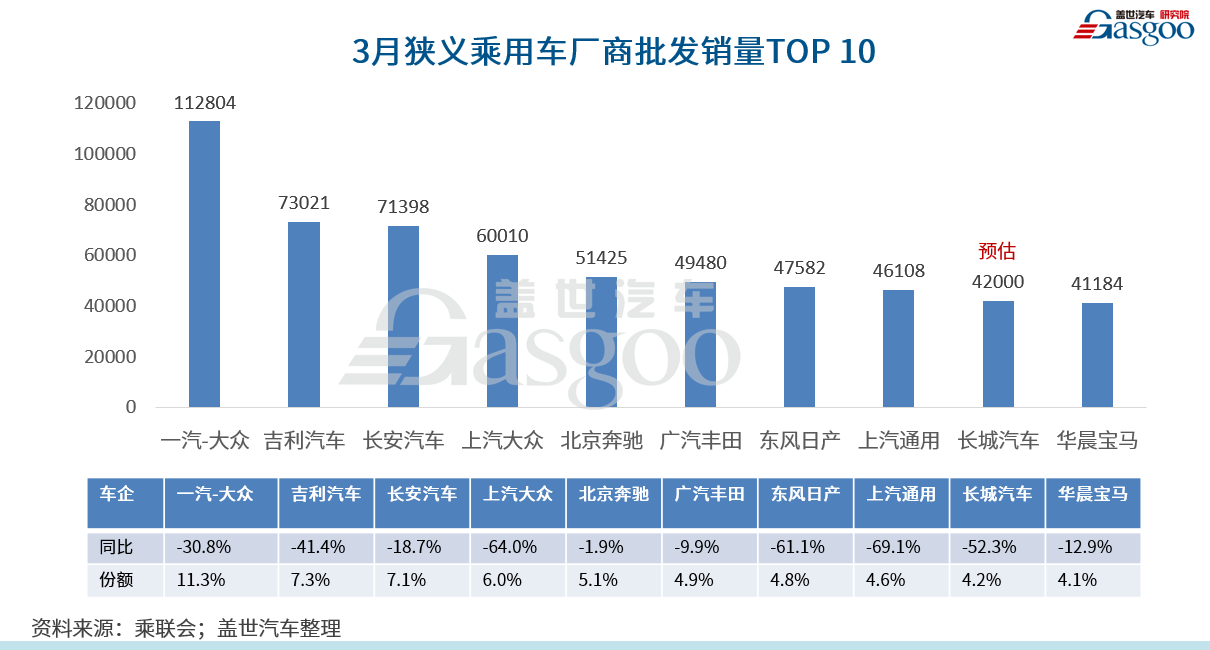

3月份产销量的回升,也使得狭义乘用车批发销量排名前十的车企,相较以往,再次出现较大变化。

具体排名如下。

从这一排名中,我们能得出如下结论:1.自主头部车企在车市困境下表现出较强的抗击打能力;2.豪华品牌入围销量排名前十榜单的范围扩大化;3.二线合资车企压力增大,部分日系车企市场表现较为坚挺。

自主头部车企表现亮眼

3月份,一汽-大众以11万台的单月销量高居榜首,紧随其后的则是吉利和长安。这一前三甲组合在以往的销量排名中非常罕见,也从侧面反映出在车市面临诸多不确定因素的情况下,自主头部车企表现出较强的抗压能力。

数据显示,吉利汽车3月份销量为7.3万台,市场份额为7.3%;而长安汽车3月销量为7.1万台,市场份额为7.1%。可以说,3月份,吉利和长安占据了自主品牌在乘用车领域的大部分市场份额。此外,长城汽车排在了该榜单的第九位,单月销量为4.2万台,市场份额为4.2%。

如果将吉利、长安、长城三家车企的市场份额加在一起,则占据了3月份狭义乘用车市场份额的18%以上。这一市场份额已经超越了南北大众的总和。由此来看,与车市向好时,各家车企都能在车市增长的红利中分得一杯羹不同,行业的普遍下行,加剧了市场份额向头部车企集聚的效应。如今,我们已然看到,诸如海马、力帆等自主车企,正在被边缘化,生存状态也愈发艰难。

豪华车企加速向头部领域靠拢

2月份,由于北京奔驰复工较早,所以其批发和零售量均挤进了销量排名前十的榜单。3月份,北京奔驰依然在列,华晨宝马首次入围。

从3月份批发销量情况来看,北京奔驰单月销量为5.1万辆,同比下跌1.9%;华晨宝马单月销量为4.1万辆,同比下跌12.9%。与其它二线合资品牌如一汽-大众等同比下跌幅度在3成以上相比,北京奔驰和华晨宝马的同比跌幅收窄不少。尤其是北京奔驰,其3月批发销量几乎与去年同期持平。这一现象反映出,即使在车市普遍低迷的情况下,受消费需求升级影响,豪华品牌的市场表现仍然比较坚挺。

乘联会分析认为,北京奔驰和华晨宝马入围销量排名前十的榜单,也反映出在市场进行大洗牌的这一特殊时期,豪华品牌在规模和体量上加入了与二线合资品牌的争夺战中,这从豪华品牌在国内的发展史来看,是一个非常明显的转折点。

二线合资压力陡增,日系表现坚挺

与以往一样,3月份狭义乘用车销量排名前十的车企中,二线合资品牌占据绝大部分席位,但与平稳时期相比,3月份的二线合资品牌同比全线下挫。其中,一汽-大众、上汽大众、上汽通用,这些头部车企同比下滑幅度在3成以上,尤其是后两者,同比跌幅高达60%以上。

严峻的市场形势,使得这部分车企的压力陡增。

从具体销量上看,上汽大众3月批发销量为6万台,同比下跌64%;上汽通用3月批发销量为4.6万台,同比下降69.1%。业内分析认为,上汽大众和上汽通用批发销量的大幅下跌,一方面说明终端车市正处于恢复状态,车企目前仍以“为经销商减轻库存压力”为主;另一方面也说明,终端车市的不景气使得经销商士气低落,提车积极性不高。

二线合资品牌中,除了南北大众和上汽通用外,日系车企有两家入围,分别为广汽丰田和东风日产。同样较为罕见的是,一向排名比较靠前的东风日产3月份销量同比大跌61.1%,最终被广汽丰田超越。数据显示,广汽丰田3月销量为4.9万台,同比下降9.9%,是3月份销量排名前十的车企中,同比下滑幅度最小的二线合资品牌。

广汽丰田销量的坚挺,与旗下主力车型如凯美瑞、雷凌、汉兰达的热销不减有关。另外,威兰达在今年2月份加入了广汽丰田SUV的产品阵营,也是广汽丰田旗下首款紧凑型SUV。这款车型的到来,无论对于丰富广汽丰田的SUV产品布局,还是提振其今年的销量,都将有助益作用。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202004/10I70171305C110.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921