最近,和一位在某汽车国企工作的同学交流中,我能直接感受到他两方面的焦虑。

眼前的焦虑是,受疫情的影响,汽车行业的整体销量大幅下滑,他所在的汽车品牌也不能幸免。据他讲,今年2月份一个月的销量不及去年同期的十分之一,而估计此后几个月也很难大幅改观。

更深层的焦虑是个人的焦虑。作为一名燃油发动机的研发工程师,他越发能够感受到汽车产业转向电气化、智能化新浪潮的趋势,所带来的职业威胁。毕竟,传统的国际企业巨头们都已经纷纷制定了内燃机车型的退出时间表。

这位工程师同学表示,他已经在向电动汽车方面艰难转型中了。

随着此次全球疫情蔓延,越来越多的产业也正在面临前所未有的生存压力和转型的考验。全球石油价格暴跌、股市熔断、消费需求断崖下降,种种的黑天鹅事件,正在让全球经济的走向更加难以预料。

汽车行业,正因为其高度全球化的产业特性和供应链体系,以及高投入、高规模、低利润的市场消费形态,其面临的危机将更为严峻和紧迫。更要命的是,传统汽车企业正处在从燃油汽车向智能电气化转型的关键时期,而新晋的电动车企以及一批创业企业们,正处在刚刚盈利,或者仍处在生死线上艰难生存。

消费和投资的减少,会让整个汽车产业雪上加霜。而严酷挑战,也更能考验出哪些企业具备真正的技术实力和管理能力,能够应对生存和发展危机,也能够再次赢得消费者的青睐。

积极的信号也正在出现。从最近我国政府提出的“新基建”的政策来看,接下来国家将重点投入到数字信息基础设施的建设当中。新能源汽车充电桩、工业互联网、人工智能以及5G基站建设,所涉及的众多技术建设的基础设施都将对汽车产业的发展提供帮助。

而汽车产业,也必须向着电动化、智能化、网联4化及共享化的方向坚决转型,才能够享受到新基建带来的政策红利。更为重要的是,只有真正拥有“新四化”的技术实力和前瞻性的技术路线战略眼光,才有可能真正拿到通向未来汽车产业的那张门牌。

而近两年来,整个汽车产业正在向着“新四化”方向进展,我们已经可以从众多企业的技术、商业路线中看出未来汽车产业发展的新机会。希望通过我们所关注的一系列新技术的进展,能够给诸位汽车产业的关注者和从业者一些新的启发。

路线博弈:磷酸铁锂技术的逆势反击

全球电动汽车的动力电池产业格局,正迎来剧变。

众所周知,电动汽车中成本当中,动力系统中的电池、电机、电控,即“三电系统”是其中最高的三大件,占比达50%,而三电系统中的动力电池在其中占比约为60%~70%。而正极材料又占动力电池成本的四成,也是提升动力电池性能的关键。目前,磷酸铁锂电池和三元锂电池是乘用车整车厂使用的主流电池。

动力电池的正极材料,不论是研发难度、能量密度、充电速度,还是成本考量,都在经历激烈的市场竞争和技术博弈。

2019年,动力电池已经取得巨大的提升,动力电池平均Pack能量密度达到了200Wh/kg,而2018年的平均水平才是140Wh/kg。

同时,动力电池产业也开始向三元NCM811锂电池技术迭代。NCM811的意义在于能将能量密度大幅提升到300 Wh/kg,从而可以让整车的整备质量大幅下降,使得整车续航里程甚至可以超过燃油汽车的平均续航里程。

然而,最近特斯拉准备采用磷酸铁锂作为国产Model 3的动力电池的新闻传出,这意味着全球电动汽车产业的动力电池技术路线之争,将再起滔天巨浪。

之前,由于磷酸铁锂电池体积能量密度过低,严重影响乘用车的续航能力,低温性能也不如三元锂电池;而三元锂电池在安全性上、循环次数和材料成本优势上,则远远不如磷酸铁锂电池。

现在,磷酸铁锂技术,正迎来技术突破。比亚迪推出的磷酸铁锂刀片电池,正在突破现有的续航天花板,同时在抗低温和安全性上进一步缩短与三元锂电池的差距。

一旦解决了续航短板,磷酸铁锂的循环充电次数的优势一下子突显,对于出租车、客车、共享出行、市内货车这些商用车场景来说,更是大幅突破里程限制,提高车辆使用寿命。

这一技术突破,将有可能在2020年下半年,使得动力电池成本大幅下降,电动汽车的价格也将随之下降。对于提振市场销售将是一个重大利好。

当然对于动力电池围绕三元锂电池构建的产业链来说,将会是一场无异于屠杀的产业变革。

智能玩家:无人驾驶商用,L2规模放量

当传统车企或在焦虑、或在观望、或在大笔投入到智能驾驶的产业之时,门外的野蛮人已经势不可挡的发起进攻了。

最近,Waymo,这家已经有11年高龄的“初创企业”,自成立以来首次公开对外股权融资22.5亿美金。巨额融资将用来支持已经开工的Waymo无人驾驶汽车的量产,还有此后推行的无人驾驶出租与配送网络。

同时,Waymo对外发布了第五代自动驾驶硬件系统,包括自动驾驶的感知系统和计算平台。其中,可能让汽车产业都会瑟瑟发抖的是,Waymo的第五代无人驾驶硬件套件,包括中长距离激光雷达、短距离激光雷达、摄像头、超声波雷等,都是Waymo自己研发生产。

当Waymo的无人车开启了“无人驾驶的商业化元年”之际,汽车产业还有哪些机会呢?

而目前身处智能驾驶赛场的主力选手,还有百度Apollo,通用Cruise,福特-大众联合投资的Argo.ai等,从去年开始也都已经在纷纷布局无人驾驶汽车生产线,在Waymo的攻势下,也在大大加快无人驾驶商业化的进程。

而与自动驾驶相关的产业链条,比如芯片、激光雷达、高精地图等领域,则同样成为少数头部企业可以拿下的技术高地。目前全球主流Tier1(一级供应商),研发重心仍然集中在L2级别的ADAS上面,也同时在为2-3年后的L3车型的商业化进行技术布局。比如,博世的L3级高速公路引导(HWP)功能,将在2022年后开始商业化落地。

因此,对于更多的传统汽车厂商和新兴的造车企业来说,投入L2级别的自动驾驶汽车的量产和销售,是当前成为最为稳妥的商业化策略。而在迈向难度更大的L3以及L4无人驾驶领域,选择与Waymo、百度Apollo这些掌握核心技术的公司合作,或者选择抱团取暖,车企间形成技术、投资联盟合作,才有可能在未来几年内占领自动驾驶产业的一席之地。

智能网联:整车OS深度定制成为趋势

据推算,2020年全球只有300亿台设备连接到互联网,但随着物联网、5G、AI等技术的应用,这一数字可能在未来十年内增长到5000亿。一切万物都不可避免的数据化、互联化,而出行领域也将彻底被车联网所完全改造。

随着中国推行的车联网技术标准C-V2X获得欧盟等大部分国家地区的支持,2020年将正式进入4G/LTE-V2X车联网的商用元年。也就是车联网正在从车载信息服务向智能网联服务阶段全面过度。

5G/NR-V2X的技术和设备有望在2022年成熟并进入商用,届时5G网络的大规模普及,也将加速基于车联网控制的无人驾驶汽车的试验和商用。V2X网联式自动驾驶也将迎来发展井喷,成为单车自主式自动驾驶的重要补充。

未来,5G网络覆盖率的提升以及C-V2X车载终端渗透率的增加,正在为汽车厂商的车联网商用铺平道路。

去年4月,已经有广汽、上汽、北汽、长城、比亚迪等13家车企共同宣布支持C-V2X商用路标,并在今明两年内实现支持C-V2X技术前装的汽车量产。而以后装形式集成的C-V2X功能的智能后视镜、行车记录仪、OBD产品也早已实现大规模量产。

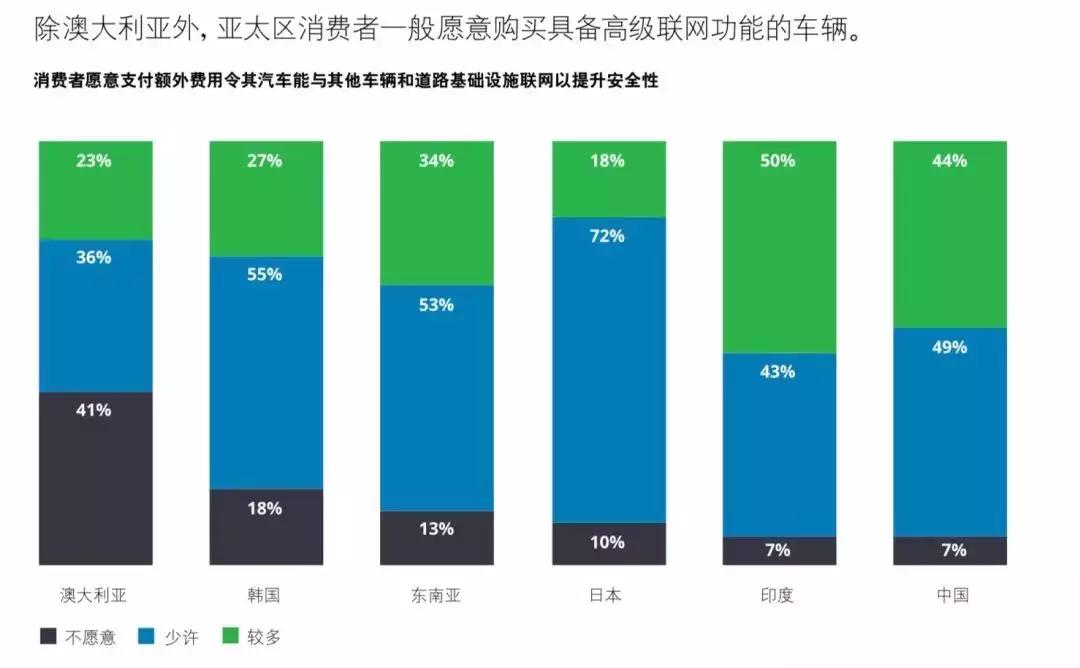

目前,主流的新能源电动汽车,V2X车联网前装已经实现100%的装机率。车联网功能的丰富度,正在成为消费者在除了续航里程等决策因素外主要考虑的购车因素。一份调查显示,我国消费者愿意花费少许(49%)或者较多(44%)的额外费用,来购买具备高级车联网功能的车辆。

而对于广大的汽车厂商而言,布局车联网已经是一个不用讨论的既定战略。但是选择自建体系还是与外部合作,成为摆在车企面前的选择题。

比亚迪,这家国内最早的电动汽车的领头羊,选择自建车联网体系Dili nk系统,而吉利和长城则选择在体系外成立独立公司,并引入多家主流互联网、运营商以及华为、高通这样的芯片技术商开展合作,打造一个更为开放车联网生态系统。第三条路线则是汽车厂商选择与某一家互联网厂商展开深度合作,打造深度定制的车联网系统。

当然,车企与互联网企业的深度绑定,意味着车联网系统和数据的话语权仍然在后者那里。但单一互联网企业的“全家桶”服务是无法满足用户的良好体验。因此,车企的自主的车联网系统研发,软硬件的深度整合,才是未来之路。

前路已然出现。比如,去年特斯拉在Model3整车电子电气架构上,把ADAS、智能座舱和通信模块整合在CCM(中央计算模块)这一块主计算单元中,既能支持高安全性的自动驾驶体验,又能支持多应用的座舱娱乐系统的车联网体验。这意味着,特斯拉在汽车OS的深度定制和集成上,为国内厂商提供了一个领先范式。

共享出行:车企转型的未来“归宿”

近日,Waymo的CEO John Krafcik在接受英国《金融时报》的一篇采访中,提到出行网络交给车企去做,Waymo就做好幕后的技术提供者就行了。但与此同时,Waymo准备募集的22.5亿美元里,很大一部分是要用在Waymo One和Waymo Via这两个无人驾驶出行和物流服务当中的。

面对Waymo、Uber、滴滴等移动出行领域的野蛮人,无人驾驶网约车和共享出行服务,几乎成为从战略上压垮传统车企的最大的梦魇。而现在,在出行服务市场,狼不仅来了,还带着成熟的技术和解决方案,这让传统车企们情何以堪。

此前,传统汽车的领头羊丰田已经宣布,未来要彻底转型为一家“移动出行服务提供商”,令整个产业哗然。

而在去年4月,“跳票王”埃隆马斯克宣布将在一年后推出100万辆特斯拉L5级自动驾驶出租车。但随后他又表示,2020年底之前,特斯拉推出出行网络Tesla Network,鼓励具备升级全自动驾驶功能的已售的特斯拉通过该网络将车辆共享给其他人来获利。这意味着,特斯拉全自动驾驶Robotaxi押注共享出行市场,进而又推动特斯拉的乘用车销售。

Waymo的策略转变,自然也迎来了传统车企的橄榄枝。去年6月,Waymo跟全球第三销量的车企集团雷诺日产三菱联盟签署了在法国和日本开展出行运营的合作协议。雷诺日产三菱将作为“出行服务运营商”来获得Waymo提供的自动驾驶技术服务。

同样,国内的百度,也已经成为国内首屈一指的自动驾驶技术供应商。截至2019年底,已有180个合作伙伴加入百度Apollo生态,其中包括大多数跨国车企及自主品牌中的头部玩家们。

但是对于大多数车企来说,电动化与智能驾驶产业已然是投入巨大的领域,布局出行市场也同样需要更长的资金投入和回报周期等待。与滴滴这样的出行平台合作,就成为当前可行的方案。目前,已经有广汽、东风、一汽等多家车企都接入了滴滴的网约车平台。

正如前面所担心的,与出行平台的合作,很可能沦为出行巨头的“代工厂”,无论从出行数据还是营收上都没有多少话语权。

因此,车企之间,整合其他互联网企业形成一个新型的“出行联盟”,也许是未来对抗互联网出行平台的出路。

比如,去年,一汽、东风、长安三大国有车企联合苏宁、腾讯、阿里巴巴等科技、互联网企业共同成立的T3出行平台。T3将从牌照合规、安全性以及定制车辆上面占据一定优势。如果T3的示范作用成功,随着更多车企的加入,或许可以在出行市场占领一席之地。

最新一份报告指出,未来中国共享出行将达到每天3700万,对应的市场容量可能增长至3800亿每年,而潜在需求所带来的关联市场容量有望达到1.8万亿。巨大的市场容量成为这些车企推动共享出行的强大动力。

危、机并存:站在2020路口的转型路标

据说,市值已到2000亿美元的汽车制造商丰田现任CEO丰田章男表示过,每天睡觉前都担忧,第二天醒来丰田会不会一夜之间倒闭。丰田章男的担忧,正代表了那些处在艰难转型期的传统汽车企业们的普遍心声。

在汽车产业的这场电动智能化的机遇面前,无论是传统大厂还是新创企业,没有一家会认为自己可以置身事外。而那些科技巨头、互联网公司,则更是虎视眈眈地从门外杀入这个万亿规模的红海市场,而且身手不凡、实力强劲。他们基本上掌握了电动化和智能化这一核心战场的主动权,另外又在智能网联、共享出行等商业领域积极开疆拓土,提前锁定未来汽车产业屈指可数的先期的VIP门票。

站在2020的路口,对于处在艰难转型中的车企们来说,如何找到通往未来的路标?

从这两年开始,传统汽车销量持续下滑,而去年国内新能源补贴大幅退坡,更是带来的电动汽车市场的剧烈动荡,成为人人可见的“灰犀牛”,转型压力已迫在眉睫。

当下疫情蔓延造成的全球汽车产业链的停摆,以及消费市场的断崖下滑,又成为让所有企业始料未及的“黑天鹅”事件。这将对汽车产业来说又将造成可能持续数年的负面影响。

危险中也蕴含“机遇”。从汽车产业的技术路线图来看,未来发展的技术路标已然清晰。

在电气化上,动力电池在磷酸铁锂方向的技术创新,将在最近1-2年内大幅降低电动汽车的整车价格,拉齐与同等性能的燃油汽车的价格差距,同时又在续航里程体验上实现大幅提升。

在智能驾驶上,L2级别的自动驾驶技术正在主流乘用车上普及,L3级别技术也正在成熟,成为主流车企未来几年发力的重点领域。

在智能网联上,车联网系统在整车OS上深度定制以及开放的应用服务生态,成为新车型建立差异化优势的下一技术竞争点。

在共享出行上,自动(无人)驾驶的电动汽车出行服务刚刚进入商用起点,从出现到推行还需更长时间。这为车企推出基于定制的电动汽车出行服务,留出了一定的缓冲时间。我国政府最新出台的“新基建”措施,其中提到的新能源充电桩的建设,也将为共享出行产业带来重大利好。

在当前危机面前,保住存量市场,扩大增量市场,开源节流,也许是车企们当前的首要任务。而面向企业的未来长期发展,合理选择战略路线,集中人力和资金资源,投入到“新四化”的技术转型当中,就是对各大车企掌舵者战略眼光和决策能力的终极考验了。

无论从哪个角度,这场转型考验和现实危机都将难以度过。一些传统大厂会掉队,一些新创企业会消失,而最后抵达美好未来的注定属于那些找对转型路标的少数派。

本文地址:https://auto.gasgoo.com/news/202003/26I70167230C601.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921