图片来自“Unsplash”

“去年年终奖减了不少。”一位资深汽车工程师向亿欧汽车透露,尽管自己工作业绩不错,但“覆巢之下”,降薪已不可避免。

降薪背后是销量下跌。据乘联会数据,2019年,中国乘用车销量为2110.7万辆,同比下跌9.2%,继2018年之后连续两年陷入颓势,“全球汽车销量第一”的桂冠黯然失色。

“未来3年,中国汽车消费曲线依然维持L形发展态势,很难出现V形反转。”中汽协秘书长助力许海东如是说,数据也在佐证他的观点:2020年1月份,中国汽车销量为194.1万辆,同比下降18%,新能源汽车销量同比下降54.5%。

但寒潮之下,部分车企在去年仍保持逆势增长,这证明中国汽车市场仍有潜力。车市复苏的第一把火,或将由它们燃起。

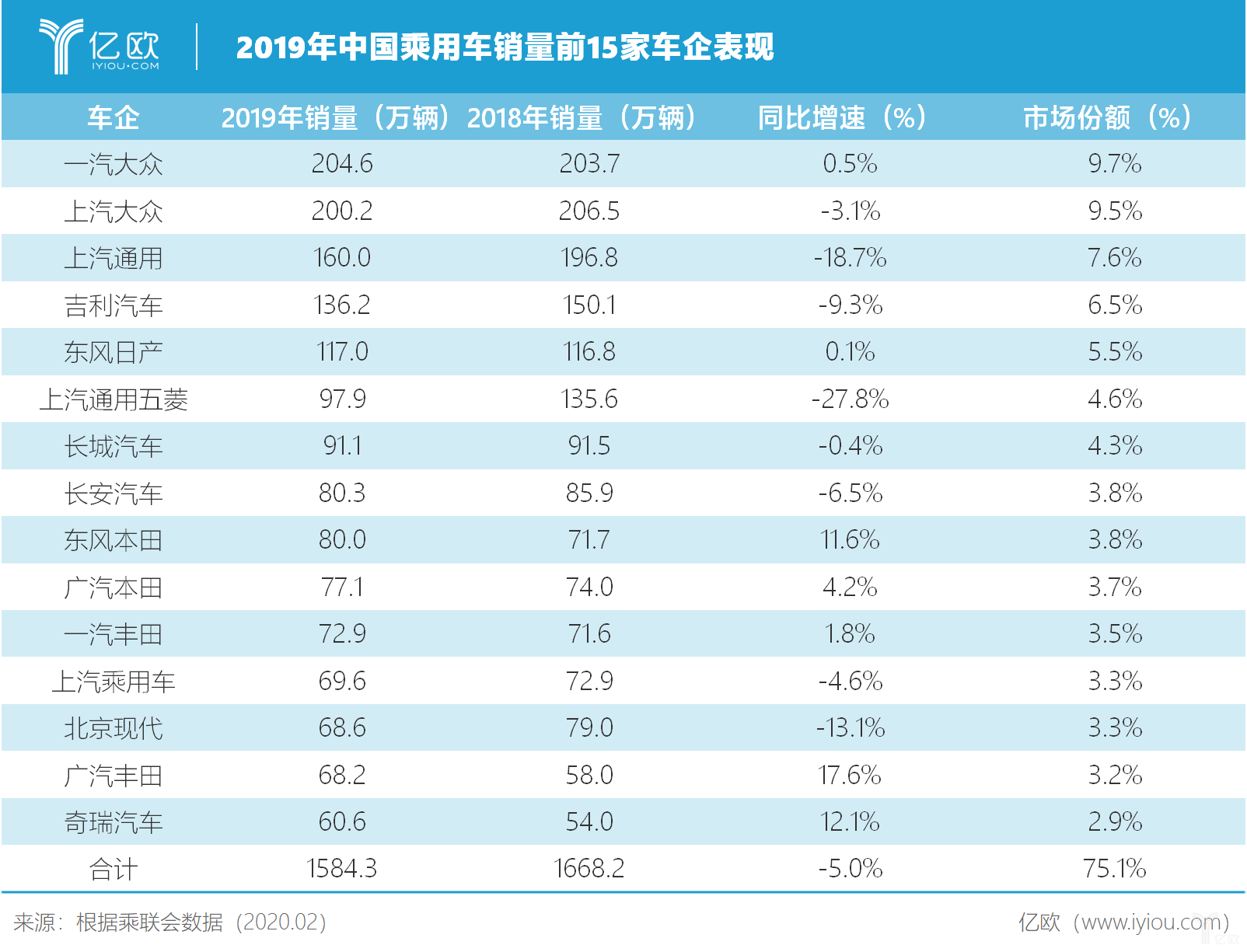

2019年,中国乘用车销量前15的汽车品牌经整理如下。

即使是头部企业,也不免受到寒潮的冲击,“独善其身”者寥寥无几。在销量前15家汽车品牌中,同比保持增长的有一汽大众、东风日产、东风本田、广汽本田、一汽丰田、广汽丰田与奇瑞汽车7家,不到总数的一半,除奇瑞汽车外均为合资品牌。其中,同比增速超10%的仅有东风本田、广汽丰田与奇瑞汽车3家。

大众仍然是中国汽车市场的霸主,南北大众合计410.2万辆的成绩,牢牢把握中国汽车市场19.2%的市场份额,并远远甩开其它竞争对手。历经“DSG门”、“断轴门”等黑历史,大众在中国市场岿然不动,从侧面证明其34年在华发展成果早已根深蒂固,中国消费者对大众品牌充分认可。

不过,2019年合计销量同比下跌1.3%,证明即使是大众这样的巨人,也不免在寒冬中战栗。近期,帕萨特中保研碰撞成绩之差已经引起轩然大波,2020年,大众未必能“置身事外”。

2019年,日系收割了胜利果实,东风日产、东风本田、广汽本田、一汽丰田与广汽丰田在去年累计获得415万辆的销量,同比增长近6%。其中,广汽丰田增长率达到17.6%,位列排行榜中车企销量增长率第一名。

日系的成功并非偶然。以丰田为例,其自2015年推出的TNGA架构,既保障了旗下产品的高度一致性与可靠性,也利用规模化降低了单车成本。

如果以全球汽车市场表现来衡量,丰田在中国远未触碰到天花板。2019年,丰田以1074.2万辆的成绩位居全球车企销量第二名,仅落后大众23万辆。但在中国市场,“丰田系”合计销量为141.1万辆,仅占同期南北大众销量的34.4%。随着中国市场与世界市场愈加趋同,丰田乃至日系的销量有进一步上涨的潜力。

销量前15家的汽车品牌中,自主品牌占据5家,奇瑞是其中唯一实现正增长的车企。2019年12月,青岛五道口实现对奇瑞的增资扩股,2019年的销量增长,为混改后的奇瑞开了个好头。

据悉,奇瑞销量逆势增长的主要动力来自于旗下“三驾马车”:艾瑞泽系列、瑞虎系列与捷途系列。多年以来坚持正向研发与高性价比,奇瑞终于收获了销量增长。近期,奇瑞旗下高端品牌EXEED与美国HAAH汽车股份达成协议,预计2021下半年将登陆美国,其全球化脚步又向前一步。

2019年,上汽通用与北京现代犯了难,二者销量超过10%的下跌幅度即是证明。

上汽通用为全系三缸策略付出惨痛代价,其销量同比下跌18.7%,虽然仍是“老三”,但被南北大众拉开差距。面对以万元为计价单位的汽车,消费者的购买行为始终是谨慎的。三缸机作为一种不成熟的技术路径,无法令广大消费者慨然买单。

近期,据路透社消息,通用内部正重新审视在中国地区施行的全系三缸策略,一位不愿透露姓名的别克经销商高级经理表示,通用的三缸机策略缺乏循序渐进的周密计划。通用汽车中国区总裁钱惠康(Matt Tsien)在2月初也承认,中国消费者短期内很难接受三缸机。通用后期或将重回正轨,其销量业有反弹可能。

与上汽通用不同,北京现代面临更严峻的局面。长期以来,韩系车占据着德、美、日系与自主品牌之间的“空白区域”。随着自主品牌高端化与产品力提升,韩系车在中国市场的生存空间愈加狭窄,北京现代的销量也连连下滑。自主品牌正在持续崛起,2020年,北京现代或将继续“压力山大”。

如果说头部车企面临着销量涨跌的问题,非头部车企则徘徊在生与死的边缘。

2019年10月,一张疑似平安银行内部邮件截图流出,上面赫然写着猎豹汽车、众泰汽车、华泰汽车与力帆汽车在2019年年底将进入破产程序,预计涉及产业链500亿坏账,银行将详细了解产业链受影响情况,并制定风险缓释方案。

四家车企只是冰山一角。从数据可知,2019年销量前十五的汽车品牌累计销量为1584.3万辆,占据着75.1%的市场份额,虽然同比下跌5%,但小于行业整体跌幅,这说明非头部车企跌得更惨。

“中国汽车市场将成为3到5家大集团的游戏。”某位中国合资车企的高管向亿欧汽车表示,汽车行业的本质是“规模化”,没有规模的企业在增量市场没有生存权。

此前,一位自主品牌高管曾向亿欧汽车表示,集团年销量达到40万辆才有可能实现盈利,毕竟一款全新车型仅工装投入就需要十几个亿。对于非头部车企而言,其十几万辆乃至几万辆的年销量,距离盈利线还很远。

造车新势力2019年的日子同样难过。

自去年6月补贴退坡以来,新能源汽车单月销量持续下跌,造车新势力面临增长乏力。据统计,2019年销量破万辆的造车新势力仅有蔚来、威马、小鹏、合众四家,其中销量最高的是蔚来,年销量接近2.1万辆。

一场“狼来了”的故事正在上演。2020年1月7日,特斯拉举行中国制造Model 3首批社会车主交付仪式,国产Model 3的售价也跌破30万元,直接触达造车新势力的价格区间。如何与特斯拉这条头狼竞争,或将是新势力们2020年的最大难题。

面对“寒潮”,头部车企尚可依靠充沛的现金流与完善的体制越冬。但对非头部车企而言,“干粮”本已见底,这个冬天难熬,关门与兼并潮或将到来。

2020年,中国汽车销量大概率仍将下跌,但不得不承认的事实是:在资本市场上,销量不再是衡量车企表现的唯一指标。

以特斯拉为例,2019年,特斯拉销量达到36.8万辆,仅为大众全球销量的3.4%。然而2020年以来,特斯拉仿佛坐上了火箭,股价一度涨至969美元,市值也攀升至1744亿美元,约等于A股上市车企市值总和,超越大众成为全球市值第二高车企。

“汽车正在成为最重要的移动设备,这是特斯拉值钱的原因。”大众集团首席执行官赫伯特·狄斯如是说。正因如此,大众近年来积极探索转型,耗费巨资打造MEB纯电动平台,希望实现如“甲壳虫到高尔夫一般”彻底的改变。据悉,其计划到2020年推出10款电动汽车,并生产10万台MEB平台下汽车。

2020年同样是中国汽车行业新四化的关键一年。

电动化方面,充电桩等电动汽车基础设施开始加快铺设。“随着技术路线逐步明朗,相关配套设施的建设也会加快,市场会比2019年好转。”广汽新能源总经理古惠南如是说。2019年,全国充电桩保有量为121.9万台,预计预计2020年将达到480万个。

智能化方面,L2-L3级ADAS高级驾驶辅助功能临近量产。“随着智能网联应用规模的快速扩大,其价格也会更加亲民。”吉利品牌销售公司总经理宋军表示,智能化和网联化领域的技术领先,会帮助车企占领制高点。

网联化方面,5G-V2X技术正式商用化。联通智网科技有限公司CTO李军预判,企业前期所做的概念性探索,将在2020年朝着商业化方向尽量落地。

共享化方面,中国共享出行市场将继续融合、渗透。罗兰贝格执行总监时帅相信,中国消费者对移动出行的偏好位于全球前列,滴滴已获得领先优势,网约车增长趋于理性,政府监管开始加严,“出行市场的上半场竞争已经告一段落。”

亿欧汽车相信,随着新四化转型进入新阶段,大部分车企的基本面仍然向上,特斯拉在车企新四化道路的验证下,正推进汽车产业加速转型,中国车企将有机会从中出线。2020虽然开年不利,但机遇从未缺席。

本文地址:https://auto.gasgoo.com/news/202002/15I70156866C108.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921