“价格指数,2023年1月份在100,现在差不多降到75到73,已经砍掉了四分之一的价格。”这是过去两年中国汽车市场终端售价的变化。两年时间,市场成交均价整体下降接近四分之一。

降价并非凭空发生。过去五年,中国汽车产业经历了一轮前所未有的规模扩张。受益于此,自主品牌市场份额升至64%,年出口量超700万辆。但规模扩张的背后,持续的价格竞争并没有带来利润的同步增长。国家统计局数据显示,汽车行业净利润率已降至3%左右,低于全国工业平均水平(5.4%)。

“十五五”期间,在国内市场增速放缓、政策红利退出、融资环境趋紧等因素共同作用下,过去依靠规模扩张掩盖的问题将越来越难以回避。价格战帮助企业抢夺了市场,也在持续吞噬利润、削弱品牌,并把内卷逻辑带向海外。回旋镖已经飞出去了,但正在飞回来。

降下去的价格,回不来的利润

价格战最直接的影响,是行业盈利能力的持续下降。最近几年,中国汽车市场几乎每隔一段时间都会迎来新一轮降价潮。官方降价、终端补贴、限时权益、置换优惠、金融免息、保险补贴……各种形式层出不穷。

对于消费者而言,这是实实在在的优惠。但对于企业而言,每一次降价都意味着利润空间被进一步压缩。

乘联分会数据显示,2026年1-5月新能源车降价车型平均降幅达3.1万元、降幅比例12.5%;燃油车平均降幅3.3万元、降幅比例14.6%,油电两大品类同步进入深度让利阶段。乘联分会秘书长崔东树表示,当前市场价格体系处于重塑中,5月车型降价规模和数量都环比有所增多。

需要注意的是,近五年整体销量增加了近千万辆。同时20万及以上高端车市场规模(2025年份额达28%)是在扩大,而10万及以下低价车市场(同期份额28.6%)是在萎缩的。

图片来源:崔东树

而汽车行业不是一个可以轻易削减成本的行业。从整车平台研发、工厂建设,到供应链体系、销售渠道和售后服务,汽车产业需要长期而巨大的资本投入。一旦价格下降的速度超过成本优化速度,被压缩的只能是利润。这也是为何,国内汽车行业利润率八年腰斩。

这意味着什么?即如果一家企业销售额100亿元,按照7.8%的利润率计算,可以赚7.8亿元;而按照3.2%的利润率计算,只能赚3.2亿元。

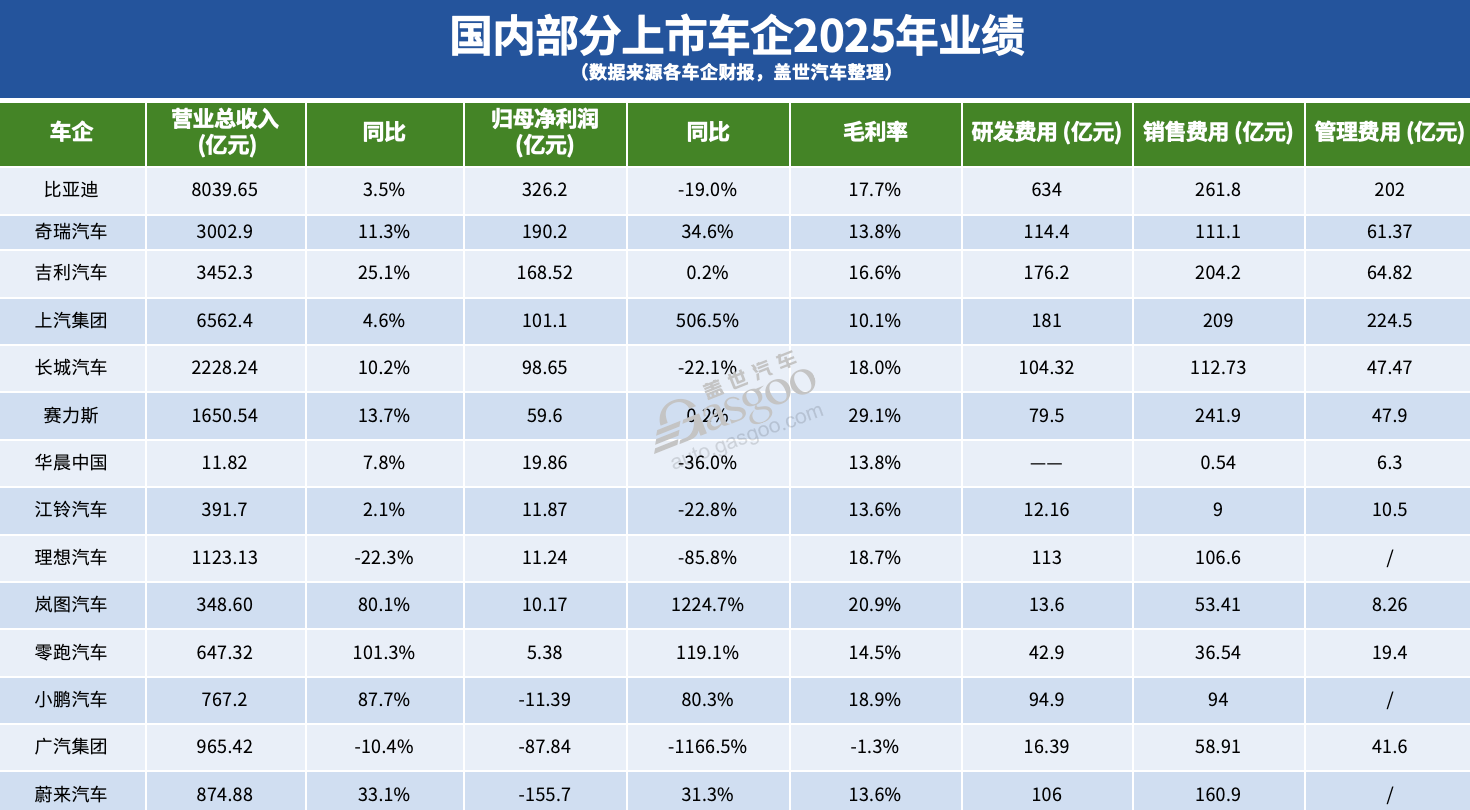

当前,销售规模扩大,盈利能力削弱成为行业常态。2026年一季度头部车企盈利亦是普遍承压:比亚迪净利润同比下滑55%,长城汽车下滑46%,长安汽车下滑74%,仅少数企业实现相对稳健表现。

盈利压力并非只存在于整车企业。Wind数据显示,2026年一季度超260家A股汽车零部件上市公司净利润同比下降7.5%,超六成企业面临盈利下滑或亏损加剧困境。

更重要的是,价格战会沿着产业链不断传导。作为新能源汽车核心部件之一,电驱动行业已经明显感受到这种变化。上海大学教授罗建提到,当前电驱动产品出现明显产能过剩,不少企业为了获得订单不断压低报价,通过牺牲毛利率维持市场份额。压力继续向上,则会传导至磁材、功率半导体、电机、电控等环节。

基于此,大部分零部件企业的营业收入和利润增长都受到了较大影响。每个企业都希望通过降价获得订单,但当所有人都这样做时,换来的往往是整个行业利润水平的下降,无人可避免。

智能化配置快速下探,进一步加剧价格下滑压力。2026年一季度,国内L2级及以上智能辅助驾驶渗透率已达69%,激光雷达、高速NOA等功能快速进入10万元级车型,“加量不加价” 成为常态,但也持续压缩车企盈利空间。

当然,从宏观角度看,价格竞争并非完全没有价值。在产业发展初期,价格下降能够扩大市场规模,加速技术普及,提高消费者接受度。新能源汽车过去几年快速普及,与价格下降有着直接关系。

但问题在于,当行业进入成熟阶段后,价格战带来的边际收益正在不断递减。消费者不会因为车辆便宜5%就增加购车需求。市场容量不会因为降价持续无限扩大。而利润损失却是真实存在的。

基于此,过去依靠市场高速增长掩盖的问题,正在逐渐暴露出来。

18个月一代车,速度未必等于效率

价格战带来的另一个影响,是企业越来越难以兼顾长期投入。如今不少中国车企的产品开发周期已经压缩到24个月,甚至18个月左右。

相比之下,传统燃油车时代,一款主力车型的生命周期通常在五年左右。这种变化曾被视为中国汽车产业竞争力的重要体现。

更快推出新产品、更快响应市场变化、更快占领细分市场,中国品牌正是依靠这种快速迭代能力,在新能源汽车时代实现弯道超车。麦肯锡数据显示,中国新能源车企研发周期较传统车企快1倍,欧洲、日本车企普遍仍为40-50个月。

但任何优势都有代价。汽车研发是一项典型的长期投资。从平台架构开发,到整车测试验证;从零部件匹配,到生产线建设,每一次换代都意味着巨额投入。

行业数据显示,新能源单车研发投入达30-50亿元,是燃油车时代的2-3倍。这些投入能否收回,很大程度取决于产品生命周期内能够销售多少车辆。如果一款车型原本能够销售五年,现在缩短到两年左右,那么同样的研发成本就需要在更短时间内完成摊销。单车承担的研发成本自然会提高。

以30亿元研发投入测算:5年生命周期年均摊销6亿元,压缩至2年则年均摊销升至15亿元,单车分摊成本直接翻倍。而利润空间本就已经被价格战压缩。结果就是企业越来越难形成稳定盈利。

为摊销成本,国内车企密集落地零部件集成化、多品牌同平台共用、集团供应链内部协同以及规模化落地车载AI等举措,试图依靠集约化生产、平台复用,对冲迭代提速带来的摊销增量。

但集成改造、平台共享只能缓解短期成本压力,想要从根源对冲短迭代带来的成本损耗,仍需要持续的前瞻技术布局与全产业链整合能力沉淀。结果就是企业越来越难形成稳定盈利。

与中国车企形成对比的是特斯拉。Model 3和Model Y上市多年,整车平台并未发生根本变化。企业更多把资源投入到电池技术、软件升级、智能驾驶和制造工艺等层面的改善上。

这种模式的优势在于规模效应。车型平台保持稳定,研发成本能够通过长期销量不断摊薄。企业获得持续利润后,又能继续投入下一轮技术研发,形成正向循环。

价格战正在透支品牌价值

如果说利润下滑是价格战最直接的后果,那么品牌价值受损,则是更隐蔽、也更难逆转的代价。

对于汽车企业而言,品牌真正的价值,不在于销量排名,而在于消费者愿意为品牌支付多少溢价。同样是一辆车,有的企业能够获得更高利润,有的企业只能依靠不断降价维持销量,差别往往就在品牌力。

全球汽车品牌价值榜单显示,丰田品牌价值627亿美元,奔驰465亿美元,宝马437亿美元,大众357亿美元……中国品牌中,仅有比亚迪进入前二十,排名第11位。

这一排名与中国汽车近年来快速增长的销量形成对比。过去几年,中国品牌在新能源领域取得巨大突破,无论是电动化技术、智能座舱还是智能辅助驾驶,都已经具备较强竞争力。但从品牌价值维度来看,中国车企距离国际一线品牌仍有明显距离。

归根结底,品牌价值本质上来自消费者的长期信任。而持续不断的价格战,恰恰会削弱这种信任。当消费者发现一款车型上市半年便降价数万元,且有多轮降价行为,最直接的反应一般是继续等待。

因为市场已经形成新的心理预期:未来还会降。这种预期一旦形成,企业对价格的掌控能力就会逐渐减弱,消费者也不再关注产品本身。最终形成一种恶性循环:企业为了刺激销量选择降价;消费者因为预期降价而延迟购买;销量承压后企业继续降价;市场对价格更加敏感。

久而久之,产品价值被价格标签所覆盖。事实上,汽车产业的发展历史已经证明,真正决定企业长期竞争力的并不是销量规模,而是品牌溢价能力。

丰田、大众能够长期保持稳定利润,不仅因为销量规模庞大,更因为消费者认可其品牌价值。奔驰、宝马能够维持较高利润率,也并非依靠低价竞争,而是依靠品牌赋予产品更高附加值。

反观中国汽车行业,过去几年在新能源赛道实现了快速突破,但不少企业依然习惯于通过价格竞争获取市场。这种模式在产业发展初期具有现实意义,但如果长期持续,最终可能形成一种路径依赖。即企业越来越擅长降价,却越来越难建立品牌溢价。

对于中国汽车而言,从制造大国迈向汽车强国,品牌建设是无法绕开的课题。而品牌的成长,需要稳定的产品体系、持续的技术投入和长期的市场信任。这些恰恰是价格战最容易伤害的部分。

从国内卷到海外,回旋镖飞得更远

价格战带来的影响并没有停留在国内市场。随着中国汽车加速出海,这种竞争逻辑正在被带向全球。

过去五年,中国汽车出口从100万辆增长到800余万辆,实现了历史性跨越。东盟、中东、南美、俄罗斯等市场成为中国品牌新的增长来源。从销量角度看,这是中国汽车产业的重要成功。但一个值得警惕的现象正在出现。

东盟是中国车企出海的主要战场,同时也逐渐成为中国品牌之间竞争最激烈的市场之一。目前,中国在泰国市场已占据约20%的市场份额,但代价也很大。

在泰国、印尼、马来西亚等市场,多家中国品牌几乎采用了相似的发展路径:高性价比切入;快速建设渠道;加大终端优惠;通过价格优势争夺市场。

这种模式在初期确实能够迅速打开局面。但问题在于,当越来越多中国品牌进入同一个市场时,竞争逻辑很快会复制国内经验。“你降价,我也降价;你补贴,我也补贴;你扩张渠道,我也扩张渠道。”最终结果往往是市场份额提升了,利润空间却被压缩了。

图片来源:奇瑞

多方信息显示,在越南等市场,本田、丰田等日系品牌,已经开始与中国品牌展开终端优惠等层面的较量,以夺回被抢的市场份额。

有业内人士分析,未来进入南美、中东等新兴市场后,类似情况仍有可能继续出现。这意味着,原本被寄予厚望的海外市场,很可能迅速从蓝海变成红海。与此同时,越来越多国家开始强调本地化生产。建厂、供应链、本地采购、用工成本都会成为新的投入。依靠低价获取市场份额的难度正在增加。

更值得关注的是品牌认知问题。如果中国汽车长期依靠价格竞争打开海外市场,那么在海外消费者心中,很容易形成一种固定印象:中国车最大的优势就是便宜,不利于长期品牌建设。

以加拿大的用户调查数据为例,有意购买电动车的受访者中,53%表示会考虑中国品牌车型,而价格是压倒性主因——在考虑中国品牌的人群里,74%将售价列为核心理由。

品牌一旦被贴上“低价”标签,未来再向高端市场突破会变得困难。日本汽车的发展历程其实提供过类似经验。

上世纪七八十年代,日本汽车也是依靠高性价比打开欧美市场。随后日本车企用了数十年时间,持续提升技术、品质和品牌价值,才形成了具有全球影响力的品牌体系。但如今,全球车市的竞争环境已大变样,中国车企的出海之路更为艰难。

对于中国汽车而言,出海真正的目标不应只是扩大销量,更重要的是输出技术、品牌和体系能力。如果只是把国内价格战复制到海外,那么即便获得更高销量,也未必能够获得更强竞争力,以及消费者的真正认可和高忠诚度。

回旋镖飞得越远,最终飞回来的力量也可能越大。面对未来,中国汽车必须回答一个问题:如何在规模增长之后,建立可持续的盈利能力。

中国汽车已经证明自己有能力造出优秀的产品,也证明自己有能力赢得市场。接下来更重要的挑战,是证明自己能够持续赚钱、持续创新,并建立真正具有全球影响力的品牌。

因为世界一流汽车企业的诞生,从来不只是靠卖出更多车,更在于创造更多价值。而这,或许才是“十五五”时期中国汽车产业真正需要思考的问题。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202606/8I70460750C108.shtml

中国 降价好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921