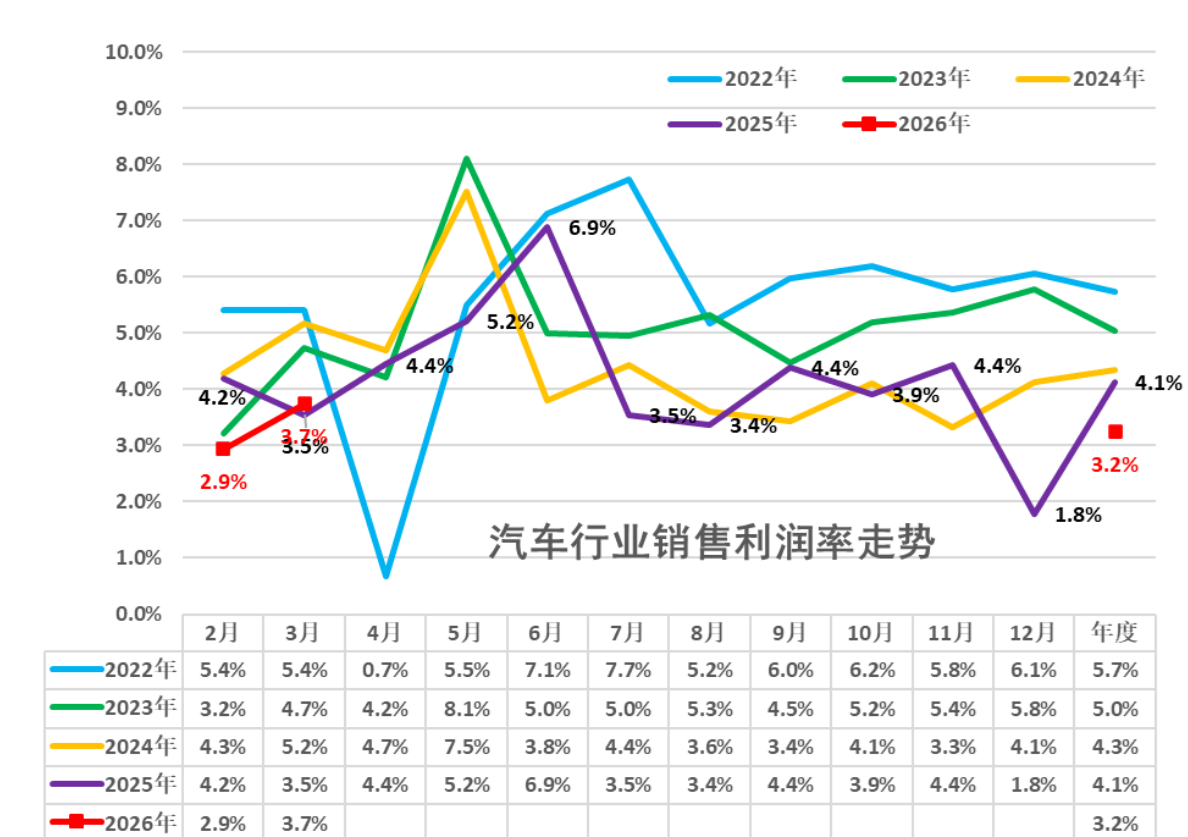

2026年一季度,中国汽车行业交出了一份令人关注的数据单。据崔东树公众号援引相关统计数据,一季度汽车行业利润同比下降18%,销售利润率降至3.2%的低位。从成本端与产业链利润分配两个维度观察,这一现象折射出汽车行业面临的深层结构性压力。

上游成本高企,汽车行业利润空间持续收窄

据崔东树公众号援引相关统计数据,2026年1—3月我国汽车产量为715万台,较上年同期下降6%;汽车行业总收入约24128亿元,同比微降0.2%;而总成本达21406亿元,同比上升0.7%。

图片来源:崔东树

收入下滑与成本上涨双重挤压下,一季度汽车行业利润总额仅为784亿元,同比降幅达18%,销售利润率进一步降至3.2%。尽管3月单月利润率有所回暖至3.7%,较1—2月的2.9%有所改善,但与下游工业企业6%的平均利润率相比仍有明显差距。

从更为宏观的产业视角看,这一利润下滑趋势与上游原材料价格的持续走高密切相关。

碳酸锂价格从2025年低点约7.5万元/吨一路攀升至2026年一季度突破18万元/吨,涨幅超过一倍。据上海有色网报价,一季度碳酸锂均价稳定在15万元/吨至16万元/吨区间,较去年同期大幅增长。据相关机构测算,仅碳酸锂涨价一项就可能使电动车单车的电池成本提升约3000-5000元。铜、铝等大宗商品价格亦处于历史相对高位,6种有色金属一季度价格同比涨幅在11.8%至30.4%之间。

在此背景下,2026年一季度有色金属行业利润实现大幅增长,碳酸锂价格的高位震荡也激活了锂矿企业的盈利弹性。

据国家统计局一季度数据显示,全国规模以上工业企业利润同比增长15.5%,超过1.69万亿元,其中装备制造业利润同比增长21%,高技术制造业利润增长更是高达47.4%,原材料制造业一季度利润同比增长77.9%,有色行业利润增幅高达116.7%。

图片来源:花瓣网

在上游行业中,锂电产业相关上市公司一季度业绩表现尤为突出。截至2026年4月27日,共有29家锂电产业链上市公司披露一季度业绩报告,其中15家净利润实现同比增长,3家扭亏为盈。宁德时代一季度实现归母净利润207.38亿元,同比增长48.52%,单季度盈利超过2025年除比亚迪外任何一家中国车企全年的盈利水平。

上游锂矿企业业绩增幅更达数倍之多。而相较之下,锂电池出海价格持续走低、国内电池价格接连上涨,不直接涉足电池生产的车企受到更大的利润挤压。

上游原材料价格持续高位运行,对汽车行业的整体影响正从成本端向运营端深度传导。一方面,动力电池作为电动车成本占比最高的核心部件,其价格随碳酸锂上涨而水涨船高,直接推高了整车制造成本,但受终端价格竞争激烈制约,车企难以将成本增量完全转嫁给消费者,导致毛利空间被显著压缩。

从单车成本层面来看,一季度汽车行业单车成本已经增至29.9万元,增长6.3%,高于单车收入5.4%的增速,导致单车毛利润降至1.1万元,降幅达13.2%。

另一方面,不掌握电池产能的车企在议价中处于被动地位,而具备垂直整合能力的企业则相对具备成本缓冲空间。此外,上游利润暴增与下游利润骤降形成的结构性失衡,若上游资源价格维持高位,部分中小车企将面临持续亏损压力,行业洗牌可能进一步提速。

政策引导与竞争规范:缓解利润压力的外部变量

面对行业利润率持续下滑的态势,相关政策层面已开始介入调节。

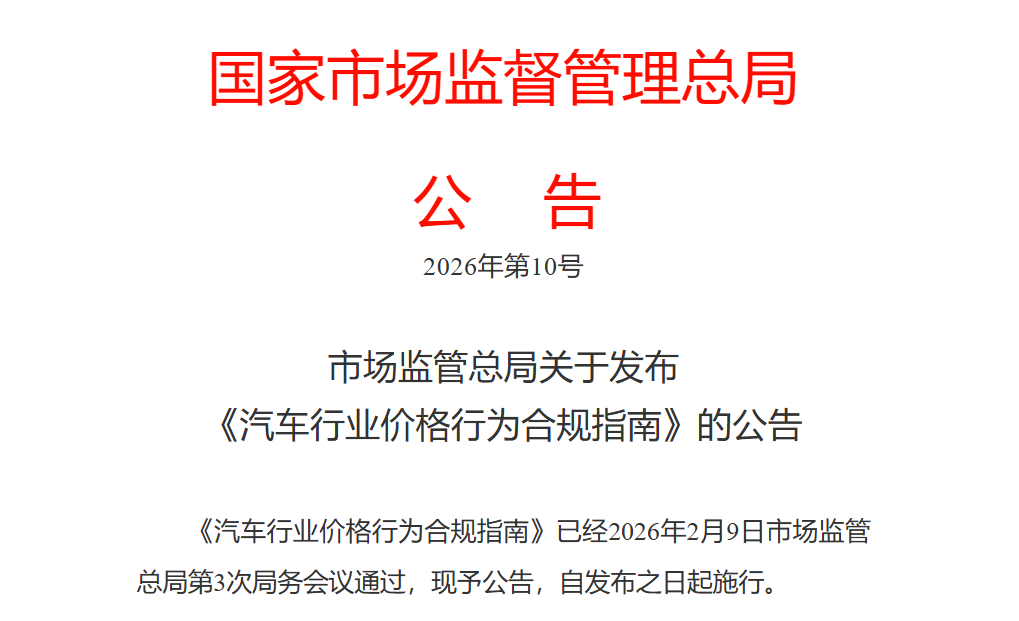

进入一季度中后期,工信部、国家发改委、市场监管总局联合召开新能源汽车行业企业座谈会,明确加强价格监测和成本调查,严厉打击低于成本价销售等恶性竞争行为。

图片来源:国家市场监督管理总局

市场监管总局此前已发布《汽车行业价格行为合规指南》,对串通定价、亏本倾销等问题划定监管红线,且进一步贯彻实施《反不正当竞争法》的措施也相继落地,随着国家反内卷工作持续推进,将进一步促进上游行业利润的改善。

从产业链利润分配的内在逻辑看,车企不掌握电池产能是导致其在成本博弈中处于弱势的结构性原因。崔东树明确指出,“车企不造电池的问题严重,车企利润可持续下滑”。

在当前上游资源价格高企、电池价格接连上涨的背景下,缺乏垂直整合能力的车企面临更大的盈利压力。中长期来看,通过向上游延伸、掌控核心零部件产能,或将成为车企改善利润结构的重要路径之一。

结语

综合来看,一季度上游原材料成本高位运行给汽车行业带来的利润压力,在三部门对行业竞争秩序持续规范的背景下,后续季度有望得到一定程度的边际缓解。在此过程中,上游资源价格走势、车企在电池等核心零部件上的成本控制能力,将是影响缓解程度的两大关键因素。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202604/28I70455737C108.shtml

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921