在“双碳”政策与市场的双重驱动下,燃料电池重卡市场火热,销量震荡增长。随着技术持续提升、加氢站不断增多,零排放、环保、长续航的燃料电池重卡运营成本逐渐降低,初步被市场接受,开启商业运营,吸引着更多的资本与企业加入燃料电池重卡赛道。

今年以来,各地方关于推动氢能产业的政策明显增多,有效助推燃料电池重卡的推广。那么,燃料电池重卡在今年1-8月的销量表现如何?

据绿色重卡统计(数据来源:车辆上险数,不含军车与出口车辆),2025年1-8月燃料电池重卡共销售1702辆,同比增长-34.06%,其中8月份燃料电池重卡销售162辆,同比增-72.26%。

为何燃料电池重卡在今年出现同比、环比双负增长的“遇冷”?请看绿色重卡为您带来的分析。

【按GB/T 15089--2001《机动车辆和挂车分类》标准,以N3为车型分类标准,符合国家工信部新能源汽车规定,本文新能源重卡仅指整车总质量≥12000kg的纯电动重卡、燃料电池重卡、插电式(含增程式) 混合动力重卡车辆,包含牵引车(含半挂牵引车)、自卸车(含自卸式垃圾车)、载货车、搅拌车、专用车(环卫类与工程类等)等,不包含底盘、军车、出口车辆】

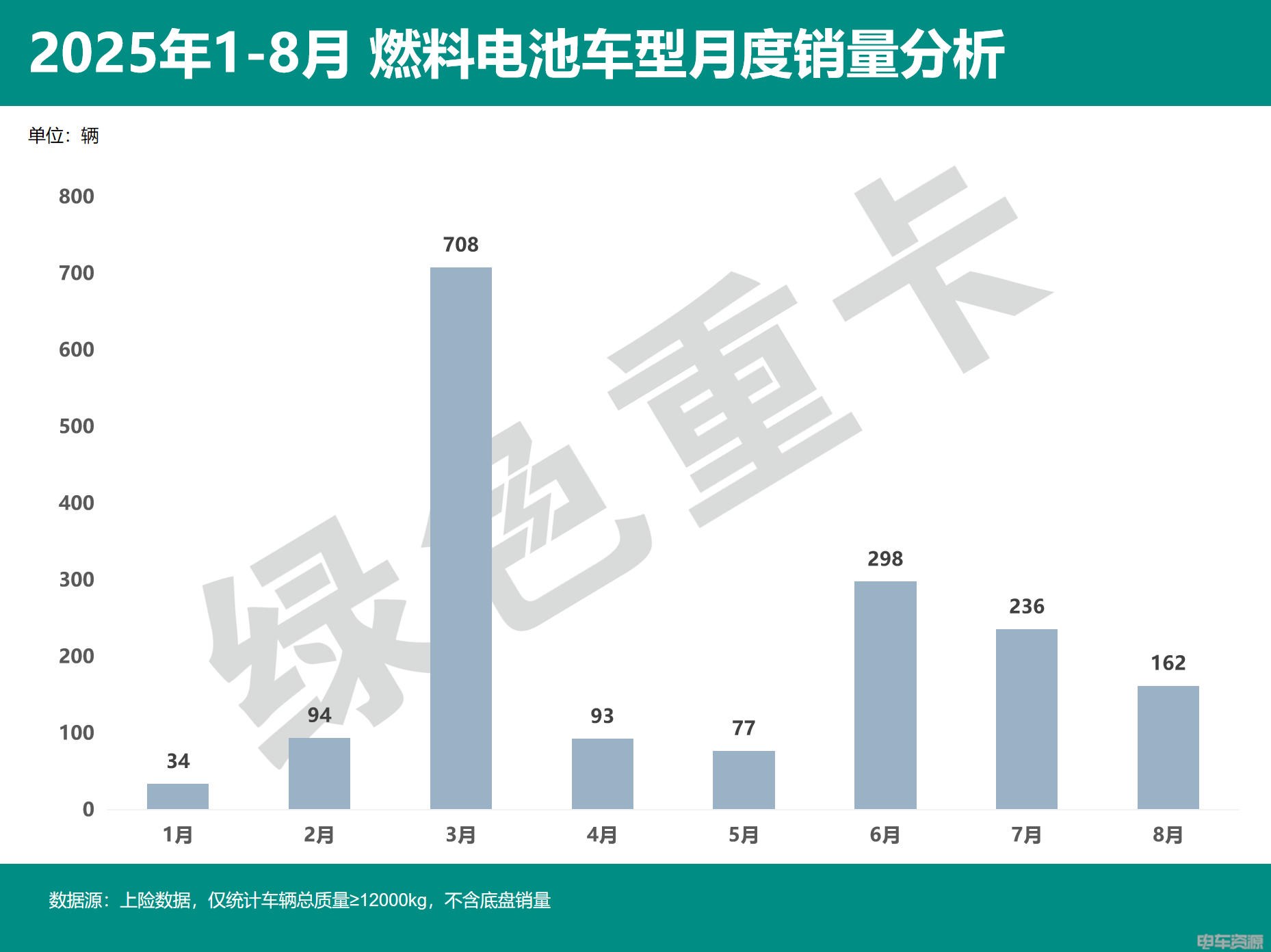

一、燃料电池重卡销量呈季末冲刺状态

据绿色重卡数据,2025年1-8月新能源重卡销售114353辆,其中,燃料电池重卡销量超1700辆,达到1702辆,占比1.49%。与2024年1-8月销量(2581辆)相比,增长-34.06%。

2025年1-8月,充电重卡销量达76641辆,占比67.02%;换电重卡销售35448(不含165辆换电式插电车型),占比31.00%;插电式混动重卡销售562辆,占比0.49%。

拆解今年前8月销量,可以显著发现燃料电池重卡销量呈现“每季末冲刺”的状态,在3月、6月销量分别达到708辆与296辆,为目前销量最高的2个月份。据绿色重卡推测,结合“金九银十”的新能源重卡销量冲刺潮,燃料电池重卡在9月份的销量将达到一轮新高峰。

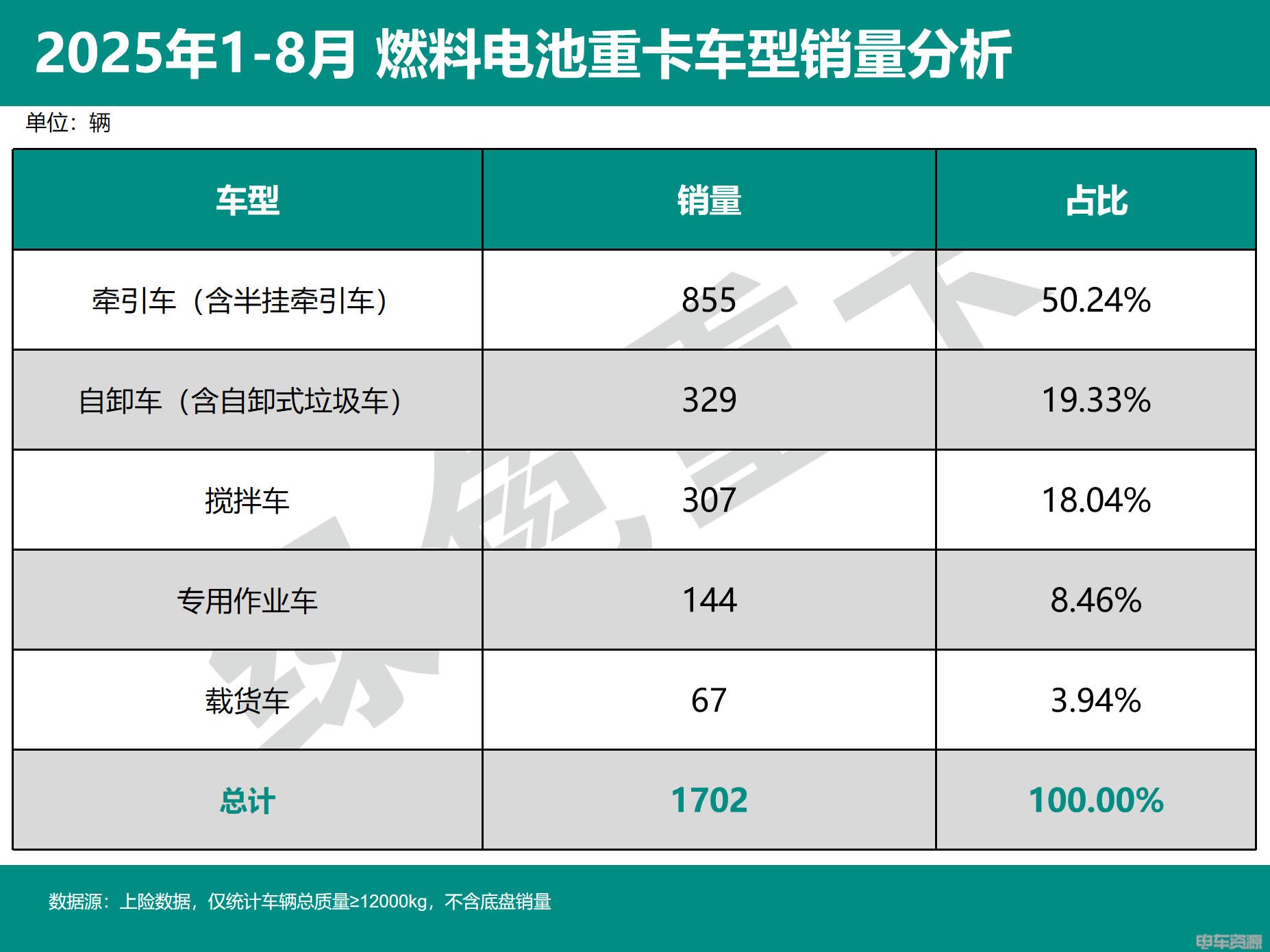

二、燃料电池牵引车占比超五成

据绿色重卡数据,2025年1-8月燃料电池重卡销售1702辆,其中,燃料电池牵引车(含半挂牵引车,简称牵引车)销售855辆,占比超五成,达50.24%,为燃料电池重卡主流车型。但在8月份销量中,燃料电池搅拌车占比显著提升,占比超五成达54.94%(89辆)。

燃料电池自卸车(简称自卸车,含自卸式垃圾车,下同)1-8月销售329辆,占比19.33%。

燃料电池搅拌车销售307辆,占比18.04%。

燃料电池专用车(环卫类与工程类)销售144辆,占比8.46%;燃料电池载货车销售67辆,占比3.94%。

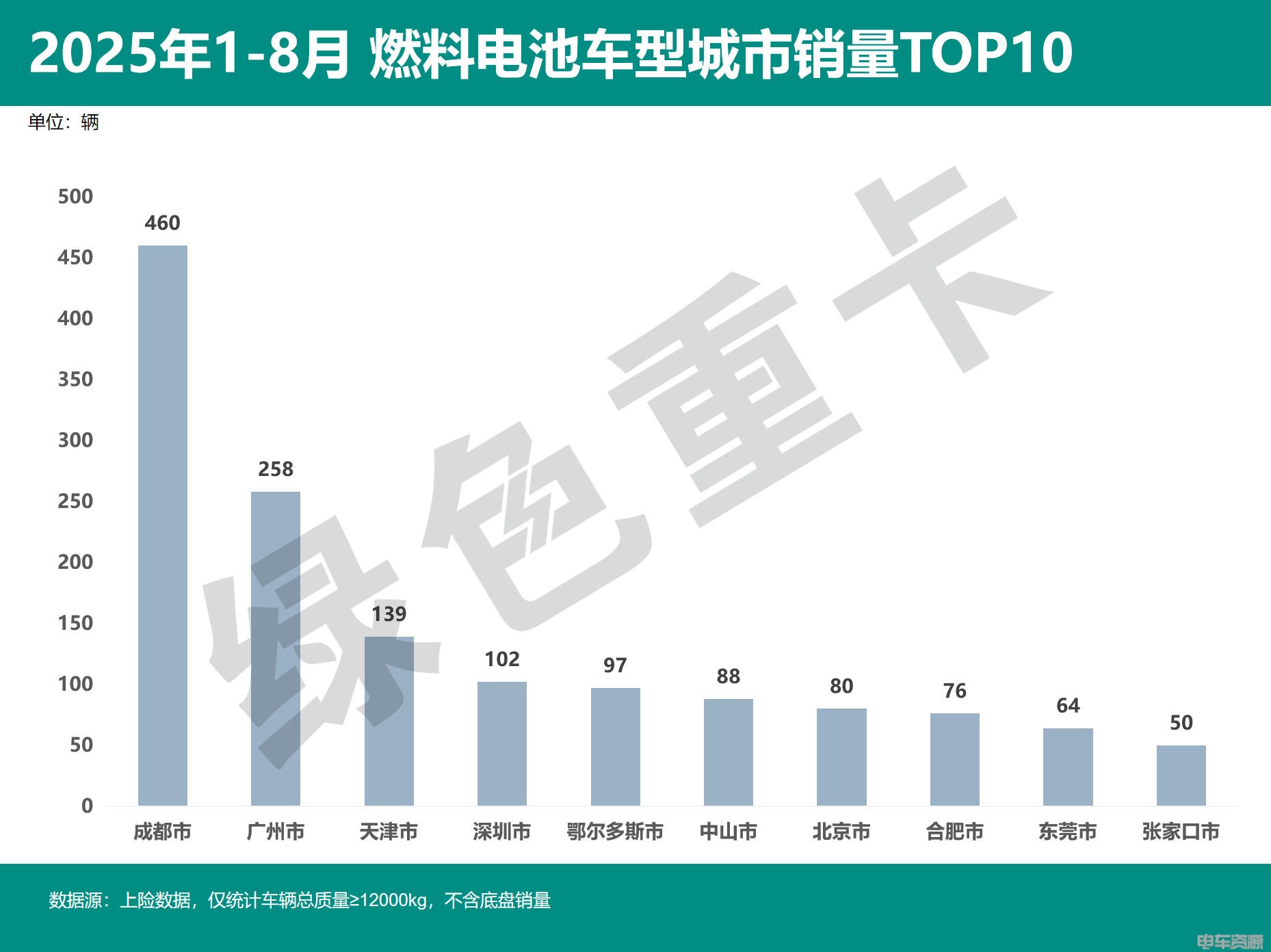

三、1-8月城市销量榜单:成都、广州位列前二

在2025年1-8月,共有33座城市有销售燃料电池重卡,环比1-7月增加1座城市,大部分城市销量在100辆以内。销量超过100辆的城市有4座,销量超过200辆的城市有2座。其中,成都市销量为460辆,位居燃料电池重卡城市销量榜第一。

广州市销售258辆,位居第二,天津市销售139辆,排名第三。

从销售城市中可以发现,燃料电池重卡的销量高低,与城市内加氢站的覆盖密度与范围密切相关。成都、广州等城市在此前积极布局加氢站建设,因此更多运输企业愿意投入燃料电池重卡的商业化运营当中。

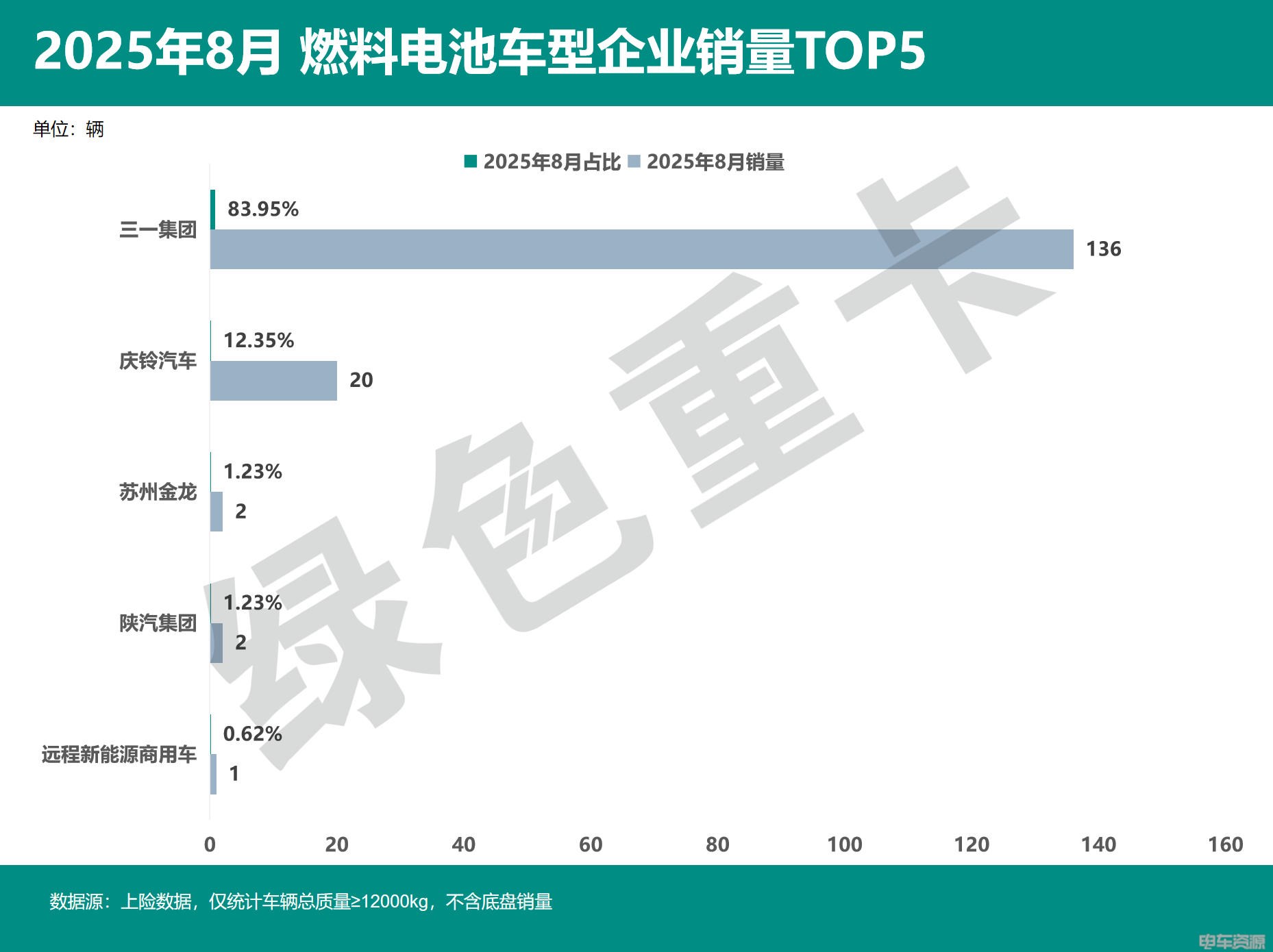

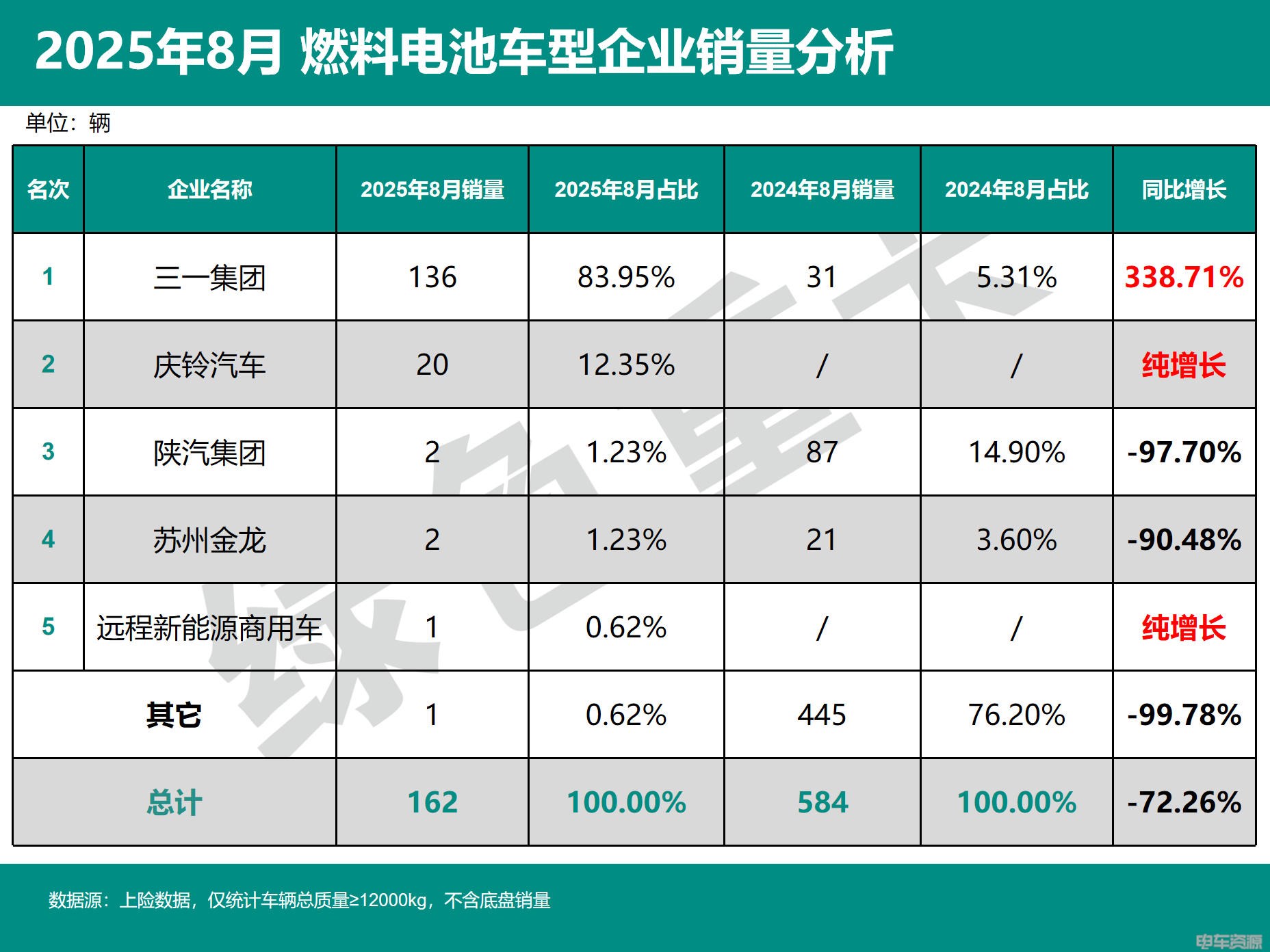

四、8月份燃料电池销1702辆 三一夺冠

绿色重卡数据显示,在2025年8月份,共有6家企业有销售充电重卡,当月销量为162辆,同比增长-72.26%,环比增长-31.35%。

2025年8月,燃料电池重卡销量冠军企业是三一集团,销售136辆,占比83.95%;销量亚军企业是庆铃汽车,销售20辆,占比12.35%;销量季军企业是陕汽集团与苏州金龙,均销售2辆,占比1.23%。

前五企业的总销量为161辆,占当月国内总销量99.38%,销量集中于三一集团、庆铃集团两家企业。

与2024年8月的销量相比,2025年8月燃料电池重卡销量环比下滑较大。TOP5企业销量同比2024年8月,3家企业实现正增长,其中庆铃汽车、远程新能源商用车是纯增长,三一集团增长338.71%。

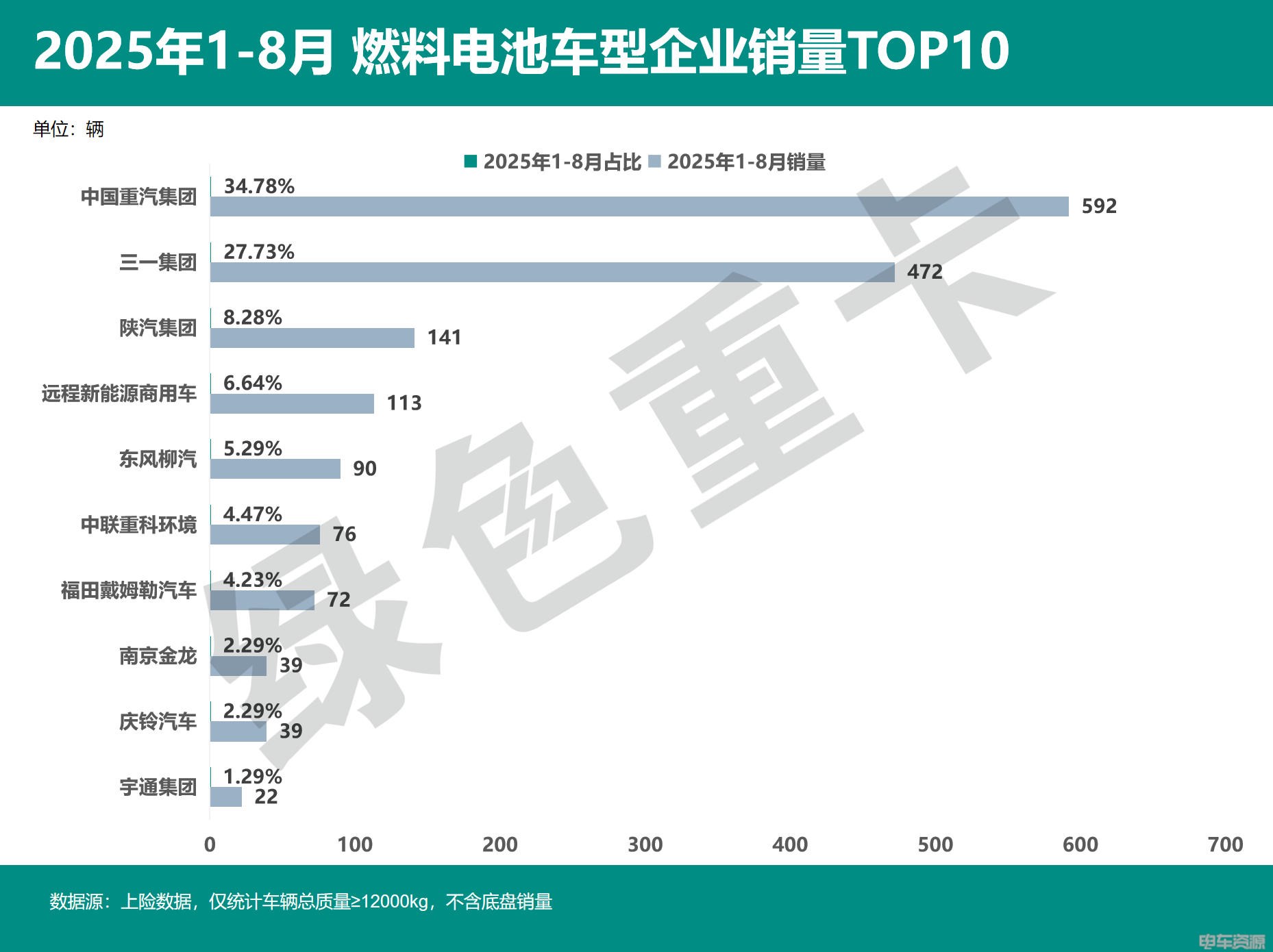

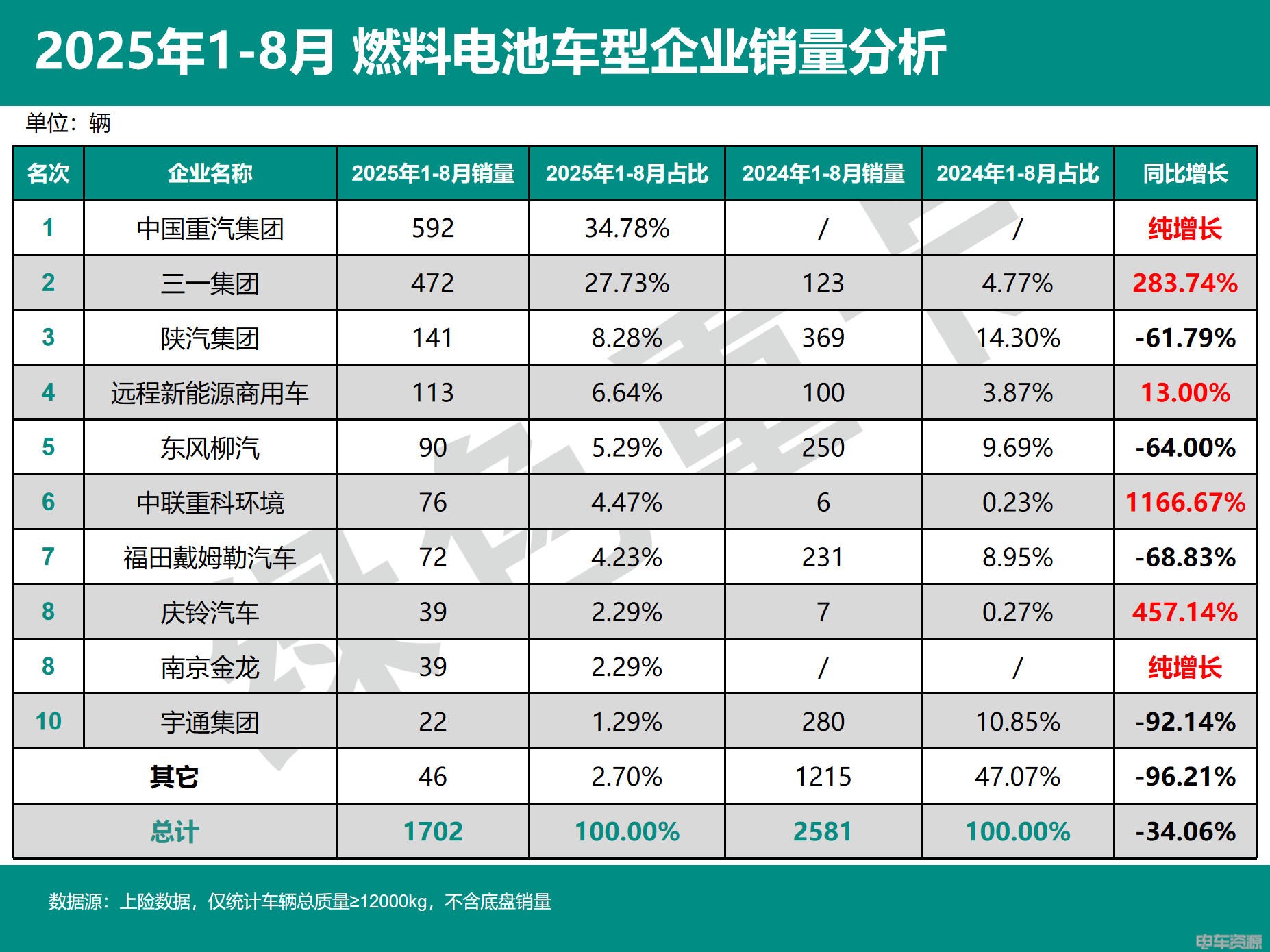

五、1-8月销量同比增-34.06% 重汽/三一/陕汽居前三

据绿色重卡统计,2025年1-8月共有27家企业有销售充电重卡,总销量为1702辆,同比增长-34.06%。

其中TOP3企业总销量达到1205辆,占比为70.79%;TOP10企业总销量达1656辆,占比为97.29%。8家企业销量超50辆,4家企业销量超100辆。

2025年1-8月,燃料电池重卡销量冠军企业是中国重汽集团,销售592辆,占比34.78%;销量亚军企业是三一集团,销售472辆,占比27.73%;销量季军企业是陕汽集团,销售141辆,占比8.28%。

与2024年1-8月的销量相比,2025年1-8月新能源重卡销量同比有所降低。TOP10企业销量同比2024年1-8月,6家企业实现正增长,4家企业出现负增长。其中,中国重汽集团是纯增长,三一集团同比增长283.74%,中联重科环境暴增1166.67%。

小结

从今年1-8月的燃料电池重卡市场销量来看,燃料电池重卡在经历了2024年的高速发展期后,其市场地位逐渐被纯电动、换电重卡所替代,市场发展也进入到了平缓阶段。

燃料电池重卡销量主要分布于加氢生态基建较好的城市,但目前加氢站对比充电站依旧有着建设缓慢,手续繁琐等诸多问题。在未来较长的一段时间内,燃料电池重卡依旧处于先锋探索时期,需要政策、投资等多方面助力其发展。相信随着技术的进步和成本的降低,燃料电池重卡的性能和经济性也将得到进一步提升。

本文地址:https://auto.gasgoo.com/news/202510/11I70434945C110.shtml

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921