伴随6月3日蔚来汽车财报的发布,国内造车新势力第一梯队“蔚小理”和新晋势力零跑汽车的一季度成绩单就此出炉。

2025年,开年即决战。从财报上看,抢先交卷的零跑、小鹏,销量涨幅明显,亏损同比大幅收窄,财报数据可圈可点;稍晚交卷的理想,依旧稳扎稳打,在销量、营收、盈亏还有现金储备方面展现出了雄厚的实力;拖到6月才将将交卷的蔚来,虽然亏损仍然较大,但销量爬升指日可待,第二季度至少7.2万辆的交付指引、第四季度坚定盈利的目标以及财报后召开的媒体沟通会,无一不显示出蔚来对未来的信心。

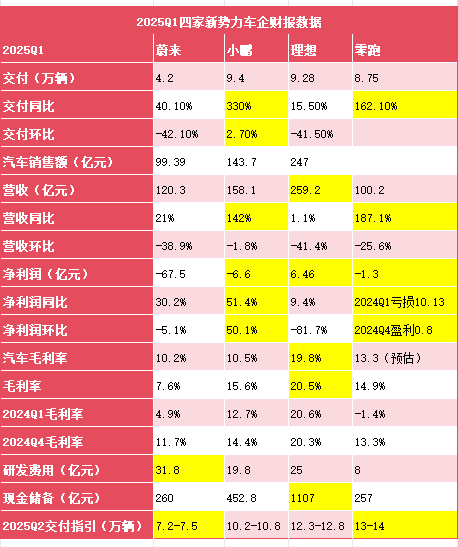

图丨2025Q1四家新势力车企财报数据,优秀数据突出显示

通过往期数据的纵向分析以及四家品牌的一季度数据的横向比对,可以从表格中清晰地看见一季度各品牌的运营情况,而从二季度交付指引和财报后各品牌的营销动作里,也能顺势窥见其未来的发展动向。

有人在狂飙,有人在踏步

一季度,小鹏以9.4万辆的交付量超过理想,在四家品牌中拔得头筹。除却同比330%的增长外,小鹏也打破了市场规律,在公认的汽车销售淡季,实现了销量环比增长。营收端,小鹏同样爆发出了极大潜力,同比增长142%,达到了158.1亿元。营收带来的输血也让小鹏的亏损大幅收窄至6.6亿元,同比环比均有50%的增长。

与小鹏一起在销量、营收、净利润赛道狂飙的还有零跑。一季度,零跑交付新车8.75万辆,同比增长162%,其中C系列贡献巨大,交付了6.78万辆,占总销量的77.5%。高速增长的销量也带来了飞速增长的营收。一季度,零跑营收100.2亿元,同比增长187.1%。

受销量上升带来的规模效应利好,以及成本管控、产品组合优化,零跑一季度毛利率来到了14.9%,创下历史新高。与此同时,毛利的改善水平也高于费用开支的增加,帮助了零跑的净利润同比极大收紧,虽然没有延续上一季度的盈利态势,但盈利转正指日可待。

一向企稳的理想,一季度交付量同样超过了9万辆。尽管环比下降明显,但需要注意的是,一季度,理想只在4月中旬的上海车展焕新了理想L6,并揭晓了MEGA系列两款全新车型,高端市场的体量注定MEGA并非跑量车型,而且MEGE HOME家庭特别版的交付还定在了5月,对交付量有一定影响。此外,5月初L系列的全系焕新也让潜在消费者短暂观望。5月,理想汽车的交付已经重回4万辆,也验证了其交付的稳定性。

营收方面,理想一季度收入259.2亿元,虽然仍领先于其他新势力,也是唯一一家在实现盈利的品牌,但在15.5%的销量增长下,其营收波动只有1%,且净利润环比下跌8成。这与理想的价格调整以及入门级产品理想L6占据近半销量有脱不开的关系。如何在销量增长的前提下保证利润,是理想需要面对的课题。

蔚来同样有自己的烦恼。相较其他三家品牌动辄八九万的销量,蔚来一季度只交付了4.2万辆,虽然同比增长40%,但较2024年第四季度下滑42%。最为致命的是其67.5亿元的净亏损,在理想盈利稳定,小鹏亏损大幅收窄,零跑一只脚已经迈入盈亏门槛的衬托下,显得尤为难堪。

同样需要注意的是,蔚来一季度7.6%的毛利率相较上一季度出现了较为反常的下滑。与之相对的是,小鹏与零跑的毛利率都在一季度创下了历史新高。理想的净利润虽大幅下滑,但其19.8%的汽车毛利率以及20.5%的整体毛利率仍然在新势力品牌中处于领跑地位。

在小鹏、零跑狂飙,理想稳步迈进之时,蔚来似乎有些掉队。

不止眼前,让子弹再飞一会

蔚来尽管财报业绩不佳,但在财报发出后第二天召开的媒体沟通会效果显著,股价小幅回弹。

交流会上,坚持长期主义的李斌没有丝毫片面情绪。“我们没有理由不看好接下来的表现。”李斌表示,“只要今年执行到位,月销5万辆并不是天方夜谭。”

一季度,蔚来品牌共交付4.1万辆,二季度指引交付量,李斌将其定在了7.2万至7.5万辆,近乎翻倍的涨幅。而对于更远的四季度,蔚来的胃口更是大得惊人,月销5万辆。李斌希望已经完成换代的蔚来主销车型“5566”放量,帮助NIO品牌冲击2.5万辆的月销量;乐道方面,三季度将要上市的L90、L80则将于L60一起,撑起另外的2.5万交付任务。

开源之外,蔚来还在节流。一季度,蔚来在销售服务、研发、供应链等多个领域进行改革。据财报数据显示,蔚来在第一季度“降本增效”成果显著。其中,研发费用环比下降12.5%,销售成本环比下降 36.1%,净亏损环比下降5.1%。

开源节流之下,蔚来四季度盈利似乎并非遥不可及。然而,有关销量、毛利、费用控制的种种美好畅想,在当下的艰难环境中,有多少能转化为现实?

经历过希望落空的理想今年的目标更加务实。此前有消息称,理想内部将今年全年排产目标调整至64万,其中增程L系列目标52万辆,相较于原来的70万辆目标,增程系的销量预期有所调低。

这与增程系列增速减缓有关。5月,在L全系焕新的背景下,理想汽车的销量重新回到了4万辆,算上4月3.4万辆的零售量,理想起码要在6月完成4.9万辆的销量,才能触及二季度销量指引最低目标。

然而,根据官方数据,理想汽车近几周销量迅速爬升,第22周周销量高达1.2万辆。照此速度,二季度目标也有实现的可能。

此外,理想还手握i8、i6两张底牌,纯电SUV领域于理想而言还是尚未涉足的蓝海,在品牌影响力的加持下,这两款车型的销量值得期待。盈利能力下降的困境,或许也能在这两款新车上寻求突破。

对于在淡季拿下优异成绩的小鹏而言,担纲主力的MONA M03以及P7+之外,上新的G6/G9双子星也发挥出了积极作用,为销量形成了有力补充,其长坡厚雪效应将在销售旺季进一步释放。

不过小鹏也有自己的隐忧。性价比既是把小鹏弯道超车的良方,也是阻碍小鹏品牌向上的桎梏枷锁。接下来将要推出的全新纯电SUV车型G7、30 万元级别的全新一代P7以及代号为G01的增程式SUV,都是定位更高的产品,在被贴上性价比标签后,市场是否还能认同其中高端产品,还是未知数。

反观零跑,一季度之后,其势能依旧强劲。5月2026款零跑C10上市,将800V高压平台、激光雷达端到端辅助驾驶、百万豪车级底盘技术等高端配置下方到14万级市场。在其加持下,5月零跑销量达到4.5万辆,再创新高,同比增长148%,在新势力品牌中连续3个月排名第一。

尽管被称为“价格屠夫”,但在销量加持下,零跑的规模效应将进一步释放,迈入盈利期只是时间问题。与小鹏一样,向下深扎根的零跑,同样需要向上求索。相较于前者,零跑错位竞争的“一招鲜”手段,似乎同样能在中高端市场表现出强大的号召力。

去年上市的15.58-17.98 万的零跑 C16,是零跑向上的一个初步尝试。上市一年,月均超5000的销量已经印证了零跑固有打法的成效。零跑高级副总裁曹力此前曾表示,零跑将于明年也即10周年之际,推出 25-30 万级别的 D 系列产品,依旧延续以低打高的打法,上车50万元竞品车型的配置。

如果这套打法能在D系列奏效,那零跑销量的增长空间还将进一步扩大,高售价也有望拉动毛利率提升。然而,注重品牌的25万级市场是否能够接受零跑,还需要交给时间检验。

可以看到,一季度财报清晰地勾勒出新势力阵营的加速分化:小鹏、零跑狂飙突进,但也有自己的近忧远虑;理想稳中求变,在高基数上寻求增程与纯电的平衡,探索可持续的盈利模型;蔚来虽深陷销量下滑与亏损的泥潭,但其变阵成效就要显现。

李斌画出的“月销五万”蓝图和四季度盈利目标,无疑是蔚来吹响的反攻号角。然而,蓝图能否落地,取决于乐道能否迅速上量分担压力、“5566”能否重振雄风、降本增效能否持续显效。这不仅仅是销量的追赶,更是对盈利模式、运营效率和市场信心的综合考验。

蔚来手中仍有牌可打,但市场留给它的时间窗口正在收窄。能否抓住二、三季度的关键爬坡期,将直接决定蔚来是重回牌桌,还是进一步滑向边缘。让子弹飞,更要看子弹最终能否命中靶心。

本文地址:https://auto.gasgoo.com/news/202506/13I70426999C501.shtml

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921