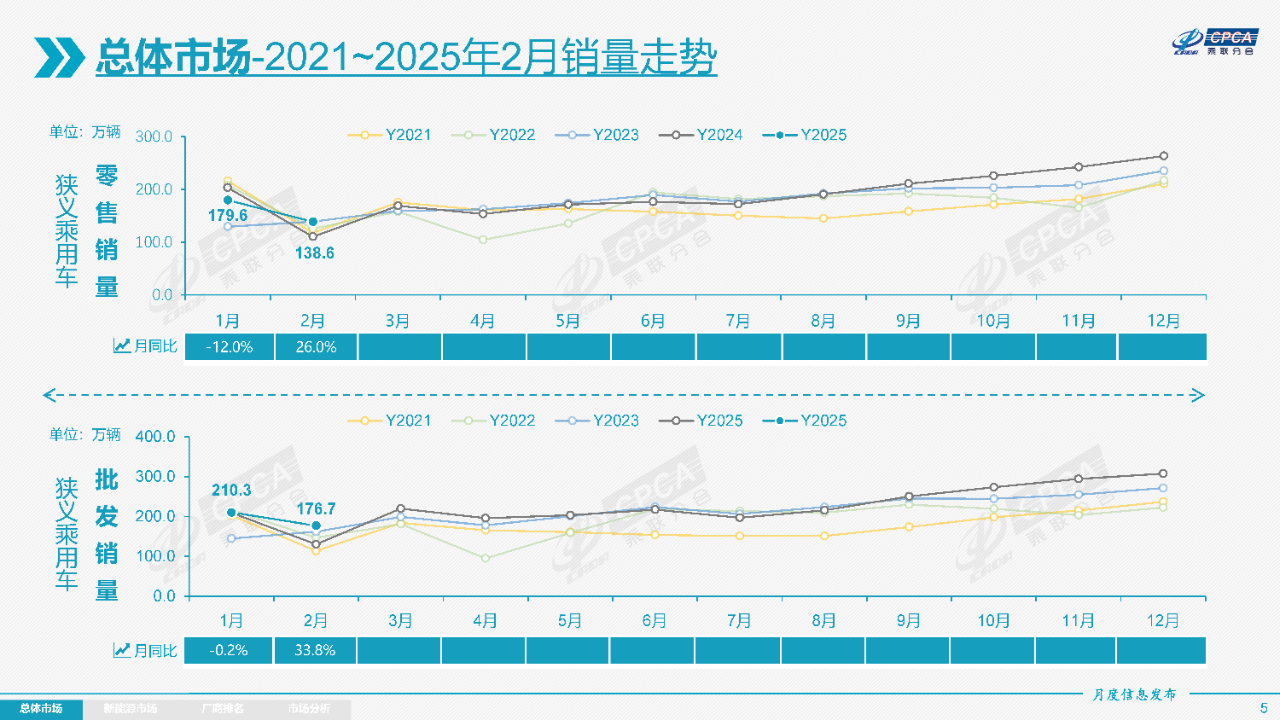

日前,乘联分会发布的最新数据显示,今年2月,全国乘用车市场零售量共计138.6万辆,同比增长26%,环比下降22.8%,今年1-2月累计零售达到317.9万辆,同比增长1.2%。

尽管2月乘用车市场未能同环比双双上涨,但正如乘联分会秘书长崔东树所说,“2月零售处于历年2月零售历史高位,1-2月恢复正增长,市场表现较强。”

图片来源:乘联分会

据该机构分析,近期国内外宏观环境的变化好于预期,消费者消费心态相对平稳,叠加车企营销活动在春节期间的持续发力和去年2月销量基数低,因此今年2月车市强于2024年春节后的低迷走势,实现2025年2月的春节后开门红。

值得注意的是,节前受春节长途出行及气温影响,消费者对新能源的续航补能更为敏感,新能源渗透率出现显著的季节性回落。随着节后复工和天气转暖等因素影响,消费者的偏好发生明显转变,新能源渗透率逐周快速提升,成为节后乘用车市场恢复的主要驱动力。

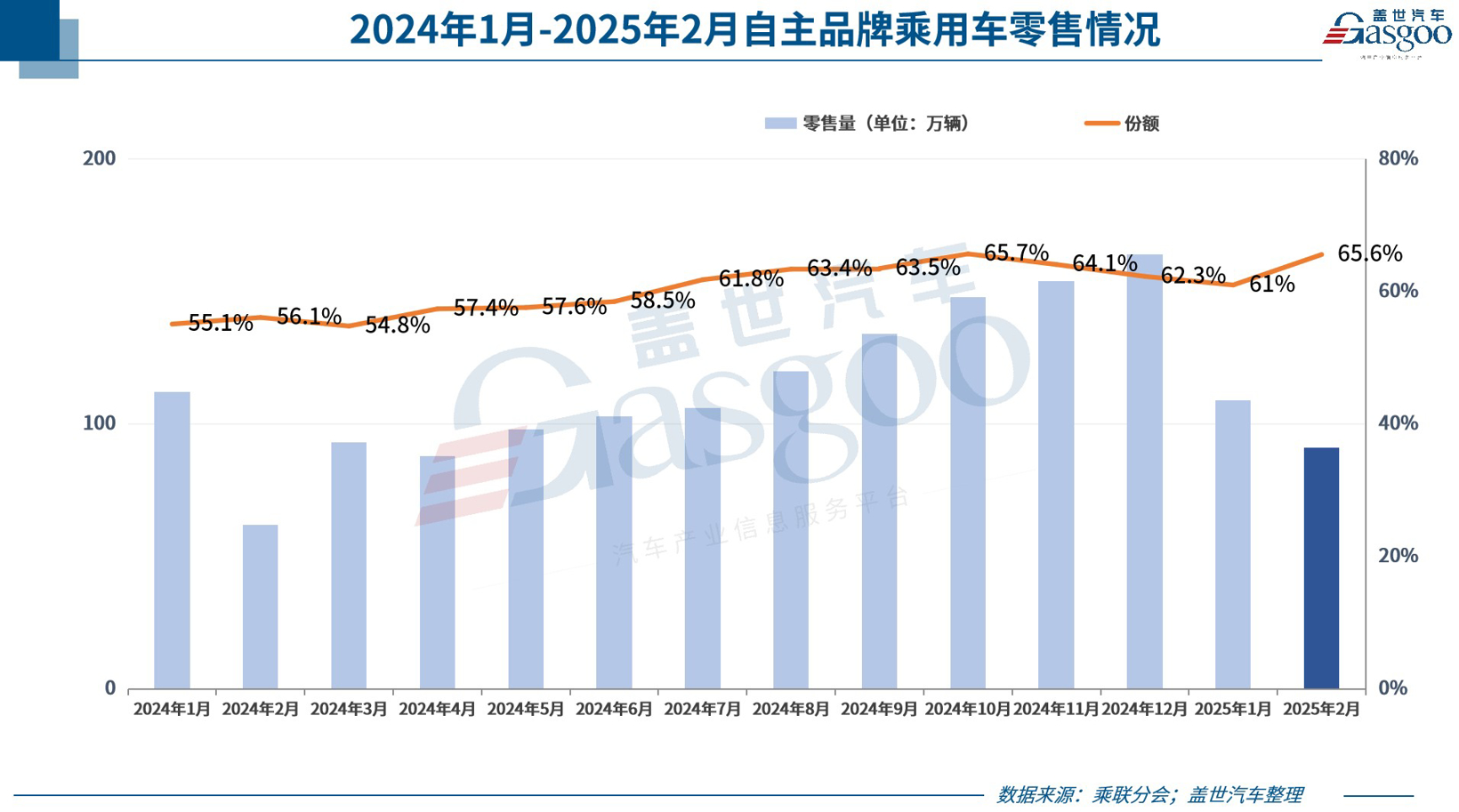

自主品牌份额,强势增长

2月,自主品牌表现仍十分亮眼。

乘联分会数据显示,该月自主品牌零售销量达到91万辆,虽环比下降17%,但同比大幅增长51%,展现出强劲的增长势头。由此,自主品牌国内零售份额来到了65.6%,较去年同期提升10.6个百分点。批发层面来看,自主品牌份额更是高达71%,同比提升12个百分点。

相比之下,主流合资品牌的市场表现相对疲软。2月主流合资品牌零售销量为33万辆,同比下降2%,环比下滑33%。从具体品牌系别来看,德系品牌零售份额为17%,同比下降4.3个百分点;日系品牌零售份额为10.7%,同比下降3.7个百分点;美系品牌市场份额为5%,同比下降1.4个百分点。

豪华车市场在2月的表现也不尽如人意,该月零售销量为15万辆,同比下降8%,环比下降30%,该月豪华品牌零售份额为10.8%,同比下降4个百分点。

零售份额突破65%,批发份额突破70%,自主品牌在2月再次证实其主力地位,也再次彰显了传统自主企业的新能源转型成功。

数据显示,2月国内零售中,自主品牌中的新能源车渗透率高达70%,而豪华车中的新能源车渗透率为23%,主流合资品牌中的新能源车渗透率仅有4%。

另从月度国内零售份额看,该月主流自主品牌新能源车零售份额73%,同比增加4.4个百分点,新势力份额19.9%,小米汽车等品牌拉动新势力份额同比增长2.6个百分点。而合资品牌新能源车份额仅2.1%,同比下降1.9个百分点。

从市场格局来看,自主品牌在新能源车领域的先发优势正在逐步转化为全面的市场竞争力。比亚迪、吉利、奇瑞等传统自主品牌通过快速布局新能源车型,成功抢占了市场先机。与此同时,新势力品牌如小米汽车等也在加速崛起,进一步推动了自主品牌在新能源领域的份额增长。

图片来源:新浪微博截图

相比之下,合资品牌在新能源车领域的表现明显滞后,市场份额持续下滑,反映出其在新能源转型中的战略迟缓和技术储备不足。

豪华车市场虽然在过去凭借品牌溢价和技术优势占据了一定市场份额,但在新能源车领域的渗透率较低,面临自主高端品牌和新能源新势力的双重冲击,市场竞争压力日益加剧。

盖世汽车研究院分析师表示,2025年或将成为自主品牌加速重构竞争格局的重要之年。新能源赛道的先发优势,正在转化为自主品牌全面突破的战略动能。

据盖世汽车研究院预测,2025年自主品牌有望将市场份额推进至70%以上,同比增长约8%,是车市增长的最主要驱动力。

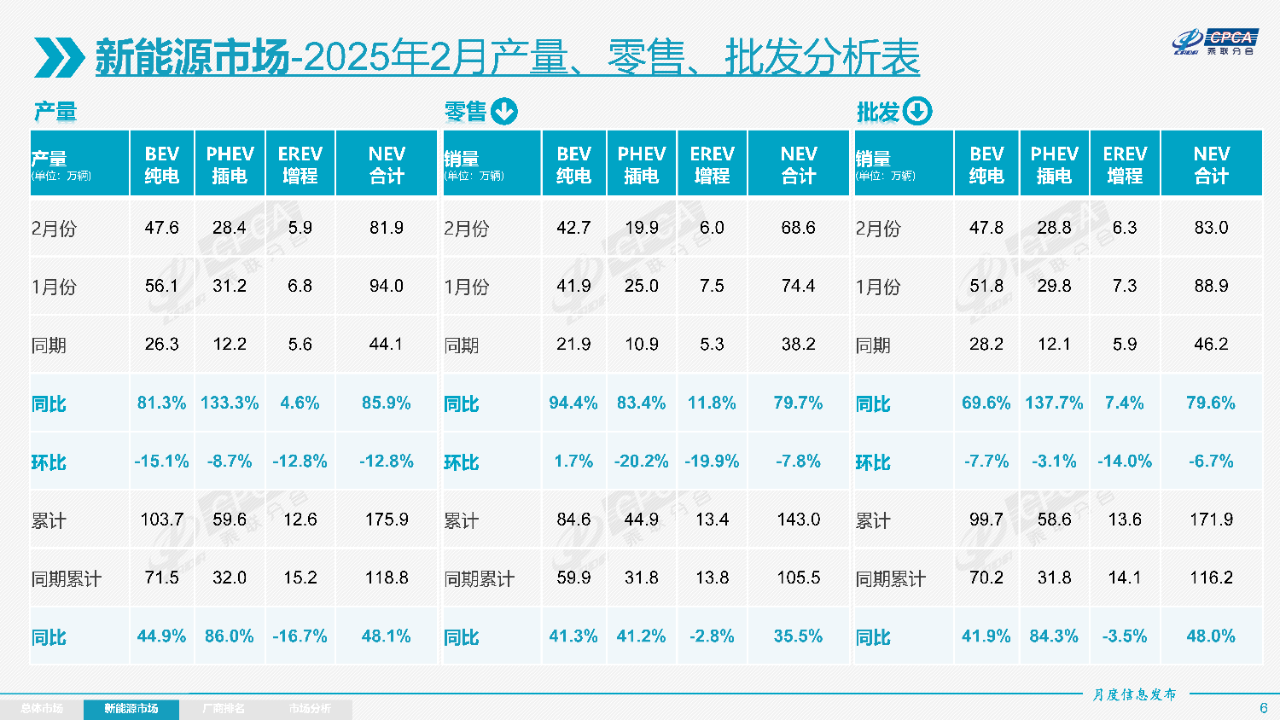

新能源车渗透率,快速回升

正如前文所说,新能源汽车成为节后乘用车市场恢复的主要驱动力。

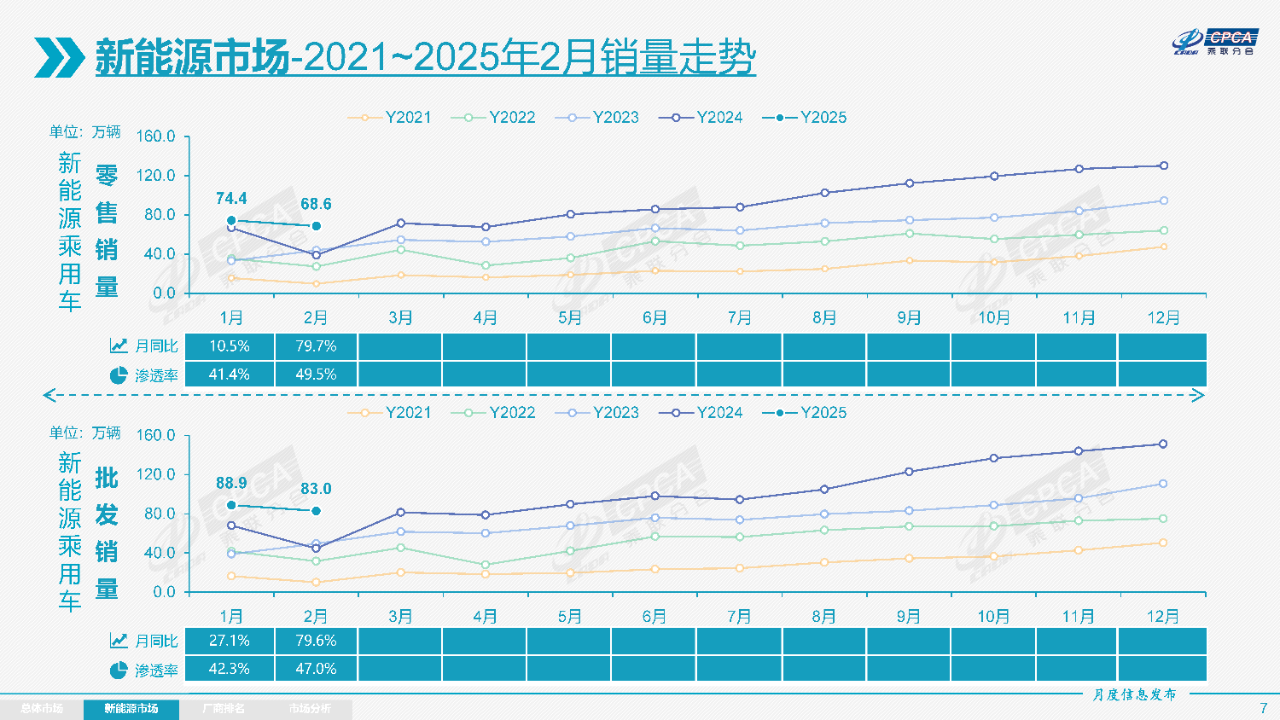

乘联分会数据显示,2月新能源乘用车零售销量达到68.6万辆,虽然环比1月下降7.8%,但同比大幅增长79.7%,表现依然可圈可点。从累计数据来看,1-2月新能源乘用车累计零售量达143万辆,同比增长35.5%。

图片来源:乘联分会

值得关注的是,2月新能源车国内零售渗透率达到49.5%,较去年同期提升15个百分点,这一数据体现了新能源车市场渗透率的快速回升。

回顾2024年新能源汽车市场表现,自7月首次突破50%大关后,新能源车国内零售渗透率连续5个月保持在50%以上,虽然12月略降至49.4%,但仍维持在高位水平。

不过,今年1月新能源车市场出现短期波动,零售渗透率降至41.5%,虽然同比仍提升9个百分点,但环比下降较为明显。按照崔东树所说,这是由于春节前后是县乡市场购车高峰期,新购需求较大,燃油车占比偏高。

令人欣慰的是,2月市场迅速回暖,渗透率回升至49.5%,扭转了1月的下滑趋势。

图片来源:乘联分会

这一系列数据表明,尽管面临季节性波动和政策调整的影响,我国新能源车市场仍保持着强劲的增长势头。随着技术进步、基础设施完善和消费者认知度的提升,新能源车市场有望继续保持快速增长。

不过针对国内新能源车的发展,乘联分会亦提醒,由于新能源车的税收体系没有建立,未来将面临巨大的税收压力。类似俄罗斯的汽车报废税等,新能源车的报废税必然更高。“很多消费者没有新能源车的报废税收概念,未来新能源车的诸多税收都会建立的,如果我们不建立,国外也会逐步建立新能源车的对等税收体系的。”

除此之外,需强调的是,燃油车仍很有发展必要。乘联分会呼吁,减少对燃油车的歧视性政策。

其指出,随着世界能源革命的趋势不断变化,石油枯竭论已经过时。“深入探究后会发现,这一理论存在诸多漏洞,实则是错误的。”

从石油储量数据来看,挪威雷斯塔能源发布报告显示全球可采石油储量约为1.572万亿桶,远超1980年的6826亿桶。中国石油近年在塔里木盆地发现储量高达10亿吨的超深大油气田,在鄂尔多斯盆地也发现储量超10亿吨的新页岩油田。这些不断新增的储量说明,石油并非如枯竭论所预言的那般即将耗尽。

“在2025年新能源车已经是乘用车主力的背景下,按照政府工作报告的精神,建议采取多种措施实现‘油电同强’,促进汽车消费。”乘联分会如此表示。

由此,其建议,减少对燃油车的歧视性政策,实现“油电同强”。具体建议措施包括:税费公平化、取消燃油车不合理限制、统一环保和积分管控标准、鼓励燃油车技术升级、消费者教育、完善市场机制等。

3月车市,有望保持较强增长

“预计2025年3月中国乘用车市场销量将保持较强增长。”乘联分会给出了这样的预期。

据该机构分析,该月共有21个工作日,与去年同期持平。由于春节假期后的各行各业快速转入正常运作,因此3月的环比产销增长将较为迅猛。

业界周知,春节后历来是新车发布的重要时间节点,许多厂商纷纷推出新款车型。在国家促消费政策的推动下,各地省市也相继出台了相应的促消费措施,加之车展等线下活动的全面恢复,进一步加速了市场人气的聚集。

与此同时,乘联分会亦指出,近期碳酸锂等原材料价格处于低位,为厂商优化新能源车型的成本结构和产品迭代提供了有利条件,使得新能源车市的关注度持续升温。

值得注意的是,今年1月,国家发展改革委、财政部发布《关于2025年加力扩围实施大规模设备更新和消费品以旧换新政策的通知》,要求“扩围支持消费品以旧换新”。2025年,汽车行业的政策补贴和优惠力度再创新高,有望成为推动整体市场繁荣、加速新能源车向大众普及的关键因素。

商务部部长王文涛近期透露,截至3月5日,全国共收到 2025 年汽车报废更新补贴申请超31万份,汽车置换更新补贴申请超70万份,合计超过100万份,“以旧换新换出了发展新动能,带动汽车特别是新能源汽车、家电、家装等消费超 1.3 万亿元。”

乘联分会预计,报废政策扩围,今年报废更新可达500万辆,报废补贴金额约900亿元左右,而各地的置换政策稳定有力度,预计可置换1000万辆,近1300亿元。

与此同时,今年的新能源车产销预计1600万辆左右,带来2万多亿元的销售额;2025年是车辆购置税免税政策优惠的最后一年,在当前的新车销售市场规模下,估计可以释放出约2000亿的车购税免税利好。

“这样合计就是4000多亿的规模,相对于5万亿的汽车销售额,4000亿补贴的力度可谓是历史罕见的,对车市发展的支持力度也属史上超强水平。”

乘联分会表示,由于外部环境的剧烈变化,且出现超预期的多极化新现象,有利于持续稳定消费走势,由此预计2025年3月中国乘用车市场销量将保持较强增长,新能源汽车将成为主要驱动力,传统燃油车市场则继续萎缩。

因此,其再次强调,“政策支持、技术进步和消费升级”将是推动市场发展的关键因素,在中国品牌走向全球的大背景下,减少对燃油车歧视性政策,实现“油电同强”,对稳定国内外车市销售和供应链稳步升级都将有更好的推动作用。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202503/10I70420165C110.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921