车市波动,真的来了!

早在今年1月初,乘联分会便指出,1月是车市波动较大的时点,外部经济环境和季节性需求对车市影响较大,尤其是春节因素的影响。

如今,随着乘用车零售最新成绩单“出炉”,这一点得到了验证。

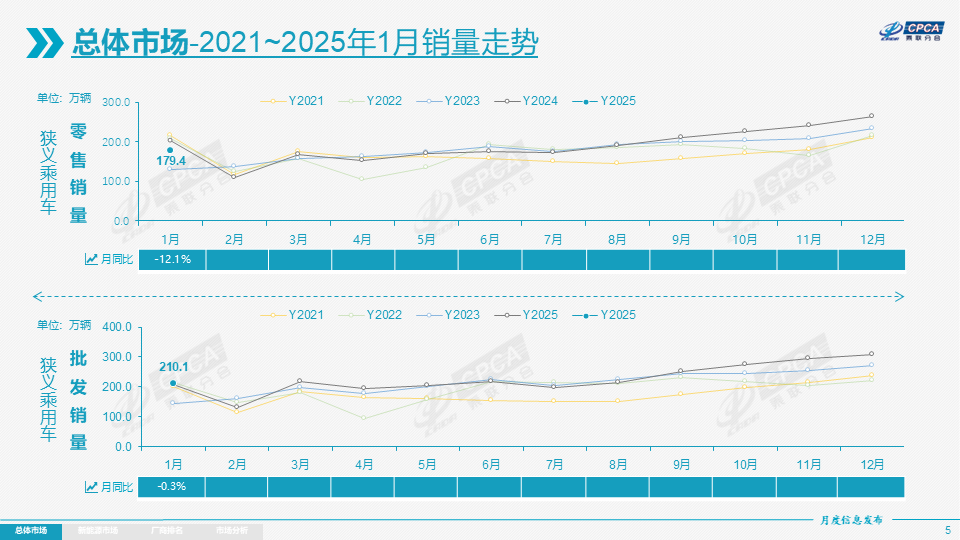

乘联分会数据显示,今年1月,全国乘用车市场零售179.4万辆,同比下降12.1%,环比下降31.9%。由此来看,1月乘用车零售处于历史低位,环比降幅仅次于2023年1月41%的降幅。

图片来源:乘联分会

乘联分会秘书长崔东树直言,出现零售负增长,是符合预期的。

其指出,入冬以来,由于“拉尼娜”出现,我国东部地区受偏北风异常影响,降水明显偏少,气温偏高,用车需求不是很强烈。与此同时,随着2024年国家汽车报废更新与置换更新政策年度性结束,2025年1月车市虽然相关政策仍在延续,1月政策过渡期是2025年购车补贴享受的最佳时间,但由于春节较早,很多消费者提早在2024年末完成春节前的置换购车计划,且1月的有效销售时间少4天以上,因此1月车市稍弱于往年车市的火爆节奏。

自主品牌份额,稳住了

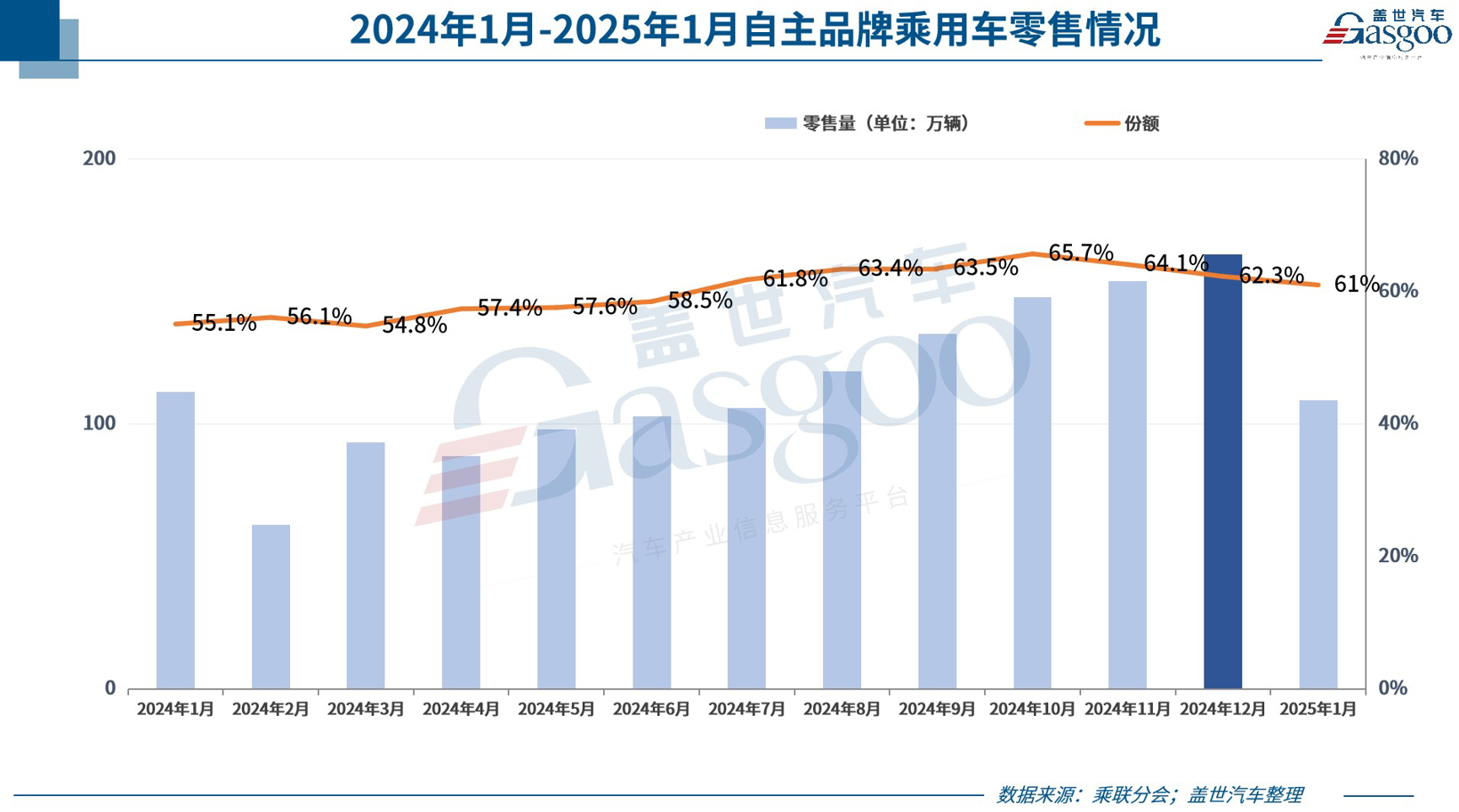

乘用车市场整体下滑,自主品牌也没能逆势上涨。据乘联分会数据,1月,自主品牌乘用车零售量达到109万辆,同比下滑2%,环比下滑33%。

不过对比之下见真章,尽管同环比双双下滑,但自主品牌仍然拿下了不错的份额,仍可谓遥遥领先。

该月,自主品牌国内零售份额达到了61%,同比增长5.9个百分点。如果从批发来看,自主品牌市场份额更是达到了69%,较去年同期增长8个百分点。

反观合资品牌,该月乘用车零售49万辆,同比下降27%,环比下降30%。几大派系份额仍在下滑,其中德系品牌零售份额18.4%,同比下降0.7个百分点;日系品牌份额13.4%,同比下降3.3个百分点;美系品牌份额5.3%,同比下降1.1个百分点。

再看豪华车品牌,该月零售21万辆,同比下降15%,环比下降28%,零售份额为11.6%,同比下降0.4个百分点。

很显然,自主车企已成为绝对主力。乘联分会指出,比亚迪、吉利、奇瑞、长安继续占据头部领先位置,厂商销量份额从上年度38%上升到2025年1月的46%,“这代表传统自主企业的新能源转型成功。”

数据显示,1月国内零售中,自主品牌中的新能源车渗透率60.6%,豪华车中的新能源车渗透率20%,而主流合资品牌中的新能源车渗透率仅有3%。

另从月度国内零售份额看,1月主流自主品牌新能源车零售份额虽较去年同期略有下滑,但仍高达72%,新势力份额达到20.8%,同比增长5.7个百分点。而合资品牌新能源车份额则低至2.1%,同比下降2.9个百分点,同时也低于2024年12月的2.8%。

图片来源:比亚迪官方海报截图

乘联分会指出,1月新能源乘用车企业总体走势较强,比亚迪纯电动与插混双驱动夯实自主品牌新能源领先地位;以比亚迪汽车、吉利汽车、奇瑞汽车等为代表的狭义插混表现持续较强。在产品投放方面,随着自主车企在新能源路线上的“多线并举”策略的实施,市场基盘持续扩大。

盖世汽车研究院分析师表示,2025年或将成为自主品牌加速重构竞争格局的重要之年。新能源赛道的先发优势,正在转化为自主品牌全面突破的战略动能。

据盖世汽车研究院预测,2025年自主品牌有望将市场份额推进至70%以上,同比增长约8%,是车市增长的最主要驱动力。

新能源车渗透率,下滑了

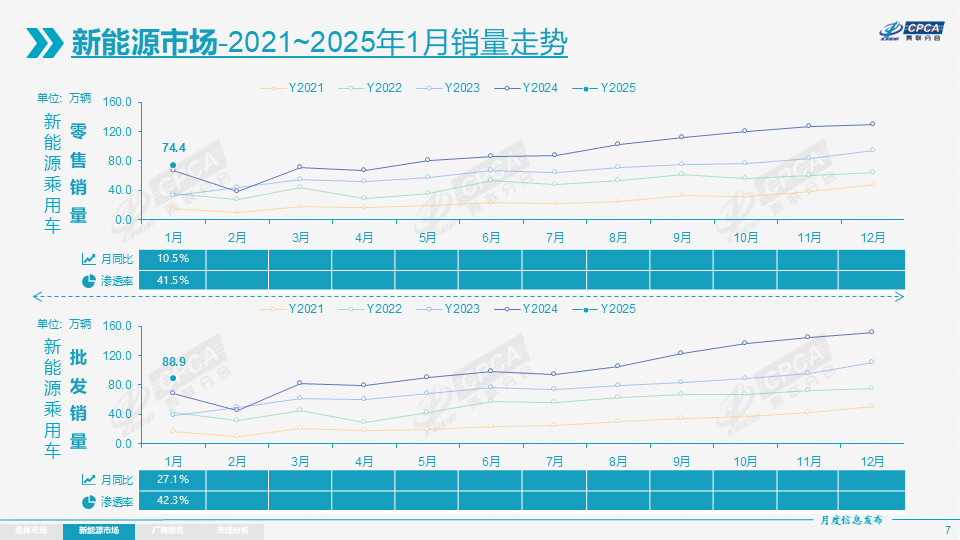

据乘联分会数据,1月,新能源乘用车零售销量达到74.4万辆,同比增长10.5%,环比下降42.9%。该月,新能源车国内零售渗透率41.5%,较去年同期提升9个百分点。

图片来源:乘联分会

从2024年来看,自7月首次月度突破50%后,新能源车国内零售渗透率连续5个月突破50%,尽管12月没有继续保持这一水平,但49.4%的渗透率与此前差距其实并不大。

那么问题来了,今年1月,新能源车国内零售渗透率为何较此前几月有明显下滑?

对此,崔东树表示,由于春节前后是县乡市场购车高峰期,新购需求较大,燃油车占比偏高,1月新能源车零售年渗透率低是正常季节规律。

且值得注意的是,1月新能源乘用车出口量同环比双双上涨。数据显示,1月新能源乘用车出口13.9万辆,同比增长29.4%,环比增长13.9%,占乘用车出口36.6%,较去年同期增长8个百分点。

聚焦车企,1月新能源乘用车出口表现优秀的仍然是比亚迪,该月出口量达到66336辆,其次是特斯拉中国,出口量为29535辆,此外,奇瑞汽车、长安汽车、东风汽车、吉利汽车等表现也较为突出,只不过对比前两者仍有明显差距。

综合来看,新能源乘用车市场后续表现仍然值得期待。盖世汽车研究院分析师指出,2025年新能源市场预计将迎来历史性转折,新能源汽车将全面超越燃油车成为中国车市绝对主力。

只不过,仍需强调的是,燃油车仍很有发展必要。

乘联分会指出,随着世界能源革命的趋势不断变化,石油枯竭论已经过时。“深入探究后会发现,这一理论存在诸多漏洞,实则是错误的。”

其提到,1月14日,自然资源部在北京召开了新一轮找矿突破战略行动重要成果发布会,宣布了10个亿吨级油田的发现,这些新油田的发现和后续投产,有望降低我国原油对外依存度。“这些不断新增的储量说明,石油并非如枯竭论所预言的那般即将耗尽。”

且从2024年来看,燃油车出口表现大幅强于新能源车。数据显示,2024年全年中国汽车实现出口641万辆,出口增速23%,其中全年新能源汽车累计出口量201万辆,同比增长12%,而全年中国常规燃油车型出口440万,增长26%。

崔东树指出,美国的能源环境战略对世界的溢出影响巨大,“我们出口汽车潜力巨大,要保证燃油车的基本产销规模,稳定燃油车产业链,实现油电同强,确保中国汽车的出口优势和可持续性,燃油车很重要。”

由此,其建议,减少对燃油车的歧视性政策,实现“油电同强”。具体建议措施包括:税费公平化、取消燃油车不合理限制、统一环保和积分管控标准、鼓励燃油车技术升级、消费者教育、完善市场机制等。

2月车市,有望稳步增长

“预计将保持稳步增长。”对于2月乘用车市场,乘联分会给出了这样的预期。

该机构指出,随着美国政府新政的推进,世界经济贸易处于更动荡的环境,贸易平衡压力剧增。春节后各行各业的生产经营出口逐步恢复,外部环境的复杂化推动国内消费需求的转型,区域市场有更多的机遇。

且今年春节返乡人员规模大,节后复工的节奏相对较快,部分中老年外出务工者逐步考虑本地就业和创业,这将对春节后车市带来一定利好。

另外,2月共有19个工作日,比去年2月多1天,而且春节前的隐性提早休假在1月,由于市场竞争激烈,大部分厂商都是节后抓紧恢复工作运行。

可以看到的是,蛇年春节假期后,车企间的价格战已经“战火重燃”。特斯拉、小鹏、智己等诸多汽车品牌发布重磅购车优惠政策,涵盖保险补贴、零息金融方案、一口价直降等多样化策略,试图在春节后抢占市场先机。

乘联分会指出,价格战在2023年最为激烈,2024年的2月价格战开始早、力度大、持续时间长,对车市的销量带来暂时的抑制,形成年度的春节“节前高、春季低、年末强”的U型走势。今年,车企参与车市价格战的实力已有减弱趋势,但PPI持续偏低,上游高利润突出,2025年仍有价格战的持续潜力。

此外从政策层面看,该机构指出,随着部分地区的以旧换新政策的逐步发布,车市进入节后回暖周期。不过其也强调,由于1月新政策发布前的过渡期的政策补贴相对更强,因此2月的市场主要靠自身的需求恢复。

综合以上,乘联分会预测,2月,中国乘用车市场销量预计将保持稳步增长,新能源汽车将成为主要驱动力,传统燃油车市场则继续萎缩。

聚焦年度表现,目前按各地以旧换新2024年的政策、按新标准顶格延续的测算基础,该机构判断,2025年国内车市零售预计将达到2,340万辆,同比增长2%,新能源乘用车零售预计将达到1,330万辆,同比增长20%,渗透率57%。

盈利挑战,仍将加剧

2024年,车市延续增长势头,但行业利润表现却不尽如人意。

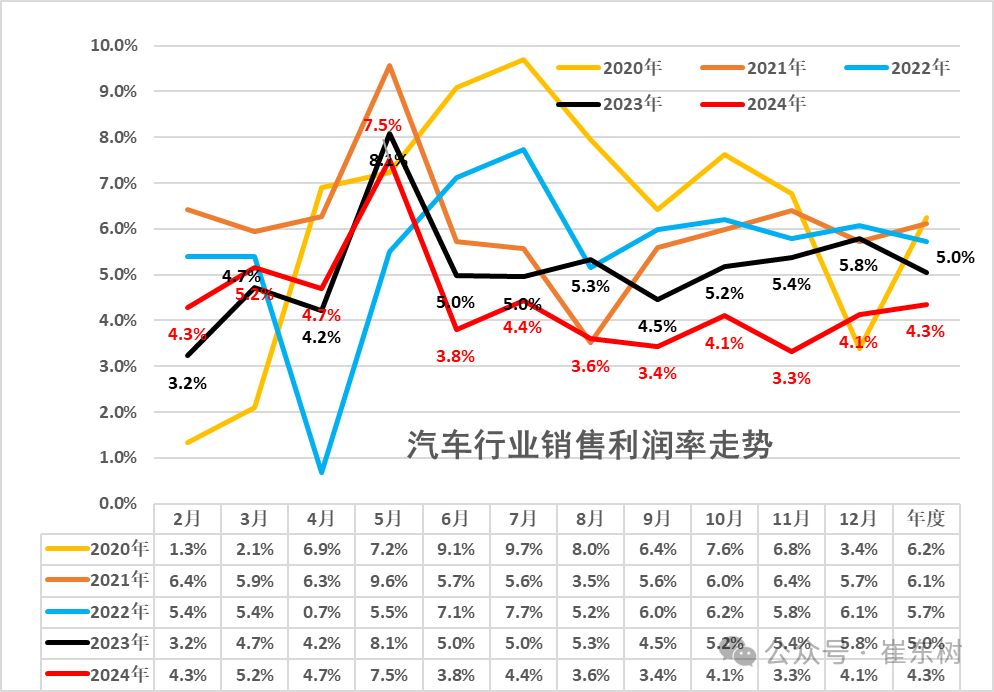

据乘联分会分享的数据,2024年全年,汽车行业收入106,470亿元,同比增长4%;成本93,301亿元,增长5%;利润4,623亿元,同比下降8%;汽车行业利润率4.3%,相对于下游工业企业利润率6%的平均水平,仍偏低。

图片来源:崔东树

其中12月,汽车行业收入11,909亿元,同比增长13%;成本10,352亿元,增长15%;利润491亿元,同比下降13.5%;汽车行业利润率4.1%。

产销改善,利润却下滑,这与价格战的持续显然有很大关系。

据盖世汽车研究院统计,2024年,超过70多个汽车品牌、330多个车型以不同形式参与了价格战,产品覆盖全面,优惠力度不断升级。

崔东树所提供的数据亦显示,2024年全年降价车型数量,大幅超出2023年全年的148款以及2022年的95款。

从降价力度来看,2024年新能源车新车降价车型的降价力度算术平均达到1.8万元,降价力度达9.2%;常规燃油车新车降价车型的降价力度算术平均达到1.3万元,降价力度达6.8%;总体乘用车市场新车降价车型的降价力度算术平均达到1.6万元,降价幅度达8.3%。

而将目光放到2025年,盈利挑战仍将加剧,汽车行业需要有效的降本增效,加大成本控制水平。

而在具体举措之中,乘联分会再次强调推动“油电同强”的重要性,“由于燃油车前期仍有微薄盈利,但市场萎缩过快,部分企业严重亏损;新能源车高增长,但亏损较大,电池高利润与整车亏损的矛盾压力较大。因此应积极稳定燃油车消费,推动报废更新的更强力实施,期待‘油电同权’推动‘油电同强’,未来汽车行业总体形势必能持续稳中向好。”

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202502/11I70418165C110.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921