在刚刚过去的2024年,中国汽车产销再创历史新高,累计分别完成3128.2万辆和3143.6万辆,同比分别增长3.7%和4.5%。

其中,比亚迪、奇瑞、吉利以及理想、蔚来、零跑等新势力车企,2024年销量均实现了不错增长。在此基础上,近日多家车企面向2025年相继提出了更高的销量目标,正式开启车市新一轮激战。

整体来看,以东风、吉利、广汽等为代表的几大汽车集团,2025年目标相较于2024年总销量增幅,普遍在10%~30%之间,其中新能源汽车和出口,被认为是驱动各家销量持续增长的关键。新势力阵营,整体更为乐观,近半数提出了2025年要冲刺“销量翻番”的目标。

头部车企的乐观预判,叠加价格战、以旧换新等促消费政策的持续刺激,目前普遍认为,2025年中国汽车市场将继续保持稳中向好的发展态势,冲刺更高销量规模,其中新能源汽车年销量更是有望首超燃油车。

图片来源:盖世汽车

传统车企保守,增幅普遍低于30%

近日,吉利控股集团举办《台州宣言》解析会,提出2025年吉利乘用车版块将挑战271万辆销量目标,相较于2024年217万辆的实际销量,增长约25%。

目前,吉利乘用车板块主要有吉利汽车集团和极氪科技集团两大业务主体,前者包含吉利、吉利银河、雷达、翼真等多个品牌,实现了轿车、SUV、MPV、越野、皮卡等品类全覆盖;后者则整合了领克和极氪,目标打造全球领先的高端豪华新能源汽车集团。

图片来源:吉利

按照吉利控股规划,在今年271万辆的销售任务中,吉利汽车将承担200万辆,对比2024年166.9万辆的成绩,提升约20%。其中,吉利银河将挑战年销100万辆,就2024年49.4万辆的成绩,目标实现翻倍。为此,吉利银河今年将推出五款全新新能源车型,包括2款SUV、3款轿车。

极氪科技集团2025年目标为71万辆,其中极氪品牌承担32万辆,相较2024年的222,123辆,提升约44%;领克品牌承担39万辆,就2024年285,441辆销量,提升约36.8%。

可以看出,在车市新一轮比拼中,吉利汽车仍然是吉利乘用车的基本盘,并且这一主体地位随着内部整合的深入,仍在持续凸显。但与此同时,吉利加速新能源汽车转型的决心和信心,也愈发明显。

和吉利接近,东风汽车今年将挑战29%的销量增长目标,也即是320万辆。不过,东风并未公布旗下各品牌具体销量目标。

据东风汽车此前公布数据,2024年前11个月,东风汽车集团有限公司共计销售新车223.61万辆,同比增长约2.4%。其中自主品牌汽车销售123万辆,同比增长37.2%;自主新能源汽车销售73万辆,同比增长1.5倍。

官方估算,2024年东风最终将销售汽车248万辆,同比增长2.5%;终端交付256万辆,同比增长4.8%。这意味着,相较于2024年,今年东风汽车目标实现更高的销量增速。

比较之下,广汽、长安、奇瑞等相对保守,2025年目标对比去年的总销量增幅均在20%以内。

其中广汽在2024年200万辆销量基础上,提出今年将挑战增长15%目标。要知道,由于集团几大主力品牌销量均出现较大幅度下跌,去年广汽总销量同比2023年下滑近20%,其中广汽本田、广汽丰田和广汽埃安销量跌幅分别为26.52%、22.32%和21.90%。在这样的背景下,广汽提出今年挑战15%的增长,也即是230万辆的新目标,并不令人意外。

值得关注的是,由于合资板块衰退,目前广汽正努力提升自主板块份额,力争在2027年实现自主品牌占集团总销量60%以上。为此,广汽计划未来三年推出22款自主品牌全新车型,其中2025年将上市7款车型,覆盖EV、PHEV和REV等多种动力形式。

图片来源:长安汽车

长安汽车根据此前发布的“3311”目标,提出今年将挑战总销量300万辆。2024年,长安汽车共计销售新车2,683,798辆销量,同比增长5.1%。其中自主品牌销量达223万辆,新能源车全年销量73.4万辆,同比增长52.8%,海外市场全年销量53.6万辆,同比增长49.6%。

按此测算,今年长安汽车将挑战在2024年基础上再提升约12%。如果长安汽车能继续保持在新能源汽车以及海外市场的良好增势,完成这一目标或不在话下。

奇瑞汽车则延续了2024年的做法,提出挑战“销量增长率再超行业10-20个百分点”。

去年,得益于奇瑞、星途、捷途等品牌车型在终端市场的持续热销,加上集团在新能源汽车以及海外市场的出色表现,奇瑞共实现销量2,603,916辆,同比增长38.4%,超额完成年度目标。

今年,据多位业内人士预测,国内汽车销量有望继续保持3%-5%的增幅。这意味着今年奇瑞至少要实现13-15%以上的增长,才能顺利达成目标,也即是近300万辆。

新能源车企激进,多家锚定销量翻番

与传统车企的保守态度不同,新能源车企在2025经营目标上普遍较为激进,其中多个品牌甚至提出了2025销量翻番的增长目标。

东风旗下高端新能源品牌岚图,就提出2025年将冲刺20万辆目标。2024年,岚图累计实现销量85,697辆,同比大涨70%,按此测算,岚图今年销量目标增幅高达133%。

为此,在现有岚图FREE、岚图梦想家、岚图追光、岚图知音4款车型基础上,岚图今年计划再推出4款以上全新产品或改款车,并将积极探索中东等新兴市场,同时持续扩充渠道,力争实现400家全球门店布局。

长安汽车旗下深蓝汽车和阿维塔,2025年将分别挑战50万辆和22万辆的销售任务,相较于2024年销量均将翻倍,其中阿维塔目标增幅甚至高达200%。这背后,去年深蓝和阿维塔在终端市场的出色表现,是关键支撑。

图片来源:深蓝汽车

据长安汽车此前公布数据,2024年深蓝共计交付新车24.4万辆,同比增长78.14%,其中12月交付量为3.6万辆,月交付量连续三个月超过3万辆。分析原因,深蓝去年的“爆发”,一方面离不开对增程的押注,目前深蓝旗下SL03、S07、G318、L07以及S05,均覆盖了增程和纯电两种动力形式,可以充分满足终端市场的多元化需求。

另一方面,与华为的深度合作,也为深蓝汽车带来了增长新动能。去年,深蓝全新推出的S07、L07等车型均采用了华为乾坤智驾系统,成为20万以内少有搭载该系统的车型。

展望2025年,深蓝有望继续在这两大维度保持竞争优势。按照规划,2025年深蓝将推出两款全新产品,包括旗舰SUV深蓝S09和一款全新智能运动轿车,并实现推出的新车型全系搭载L2.5+智驾系统,其中S09已经首发亮相。同时,深蓝汽车还将加速全球化布局,将投放更多全球化产品,力争在今年实现海外销量10万辆。

阿维塔与之类似,目前在产品方面,阿维塔也已经形成了阿维塔11、阿维塔12和阿维塔07三款产品,全系纯电+增程的双动力布局,并有华为深度赋能,有力支撑了阿维塔销量的增长。

在此基础上,阿维塔已进一步推出旗下第四款车型阿维塔06,同样提供纯电+增程双动力选择,并搭载华为激光雷达+乾崑智驾纯视觉两种智驾方案,以及鸿蒙4.0车机系统等配置,计划于2025年二季度上市。届时,有望成为阿维塔销量增长的重要助力。

除了传统车企旗下新势力品牌,同样提出2025目标几近翻番的还有零跑、蔚来和小米,2025年分别将挑战50万辆、44万辆以及30万辆销量目标,而在2024年,这三家车企累计交付量依次为293,724辆、221,970辆、13.5万辆。

图片来源:零跑汽车

特别值得关注的是零跑,得益于C系列车型的强劲表现,2024年交付量同比增幅高达103.8%,可谓新势力阵营最大“黑马”,而这或许也是其今年提出挑战50万辆的主要信心来源。

除此之外,零跑基于LEAP3.5架构的全新B系列车型也将于今年上市,同时零跑还将协同Stellantis加速国际化,均为品牌进一步冲高提供了坚实支撑。尤其是全新B系列,在零跑看来将有望成为2025年冲刺50万销量目标的全新增长点。

至于蔚来,今年最主要的倚仗还是蔚来和乐道品牌,特别是后者,去年12月交付量已经突破1万辆,按照蔚来董事长李斌预估,今年3月乐道L60有望实现每月交付2万辆。“简单计算一下,2025年乐道汽车一个月平均2万辆,蔚来在2024年的基础上保持一定的增长,也有20多万辆,加起来就是40多万辆。”李斌表示。

图片来源:蔚来

更何况除了蔚来和乐道,蔚来旗下第三品牌“荧火虫”也已正式发布,计划今年上半年迎来首款车型上市。在李斌看来,虽然萤火虫要达到月销一万辆比较困难,但几千辆的月销还是可以实现的,按此估算,今年萤火虫品牌亦有望为蔚来贡献数万台增量。

而小米汽车,2024年仅凭小米SU7一款车型,就卖出了13万辆的成绩,超额完成10万辆的交付目标,已然成为新势力阵营的又一员“猛将”。

在此基础上,小米汽车已经确认今年将正式推出第二款车型YU7,业界猜测该车未来或将对标特斯拉Model Y。参考小米SU7的成功运作,以及小米本身强大的品牌和营销能力,小米汽车2025年的表现无疑继续值得期待。

新能源和出口,继续“扛大旗”

2024年主流车企销量增长背后,新能源和出口是两大核心支柱。

比如奇瑞汽车,2024年新能源乘用车累计零售43.4万辆,同比大增258.9%,增速在乘联会统计的新能源厂商零售销量Top10中仅次于赛力斯,后者2024年零售销量为38.6万辆,同比大增269.8%。

另外,比亚迪、吉利、长安、长城以及理想、小鹏、蔚来等新势力车企,去年均实现了两位数增长,由此共同推动了新能源汽车产业的持续繁荣。

图片来源:乘联分会

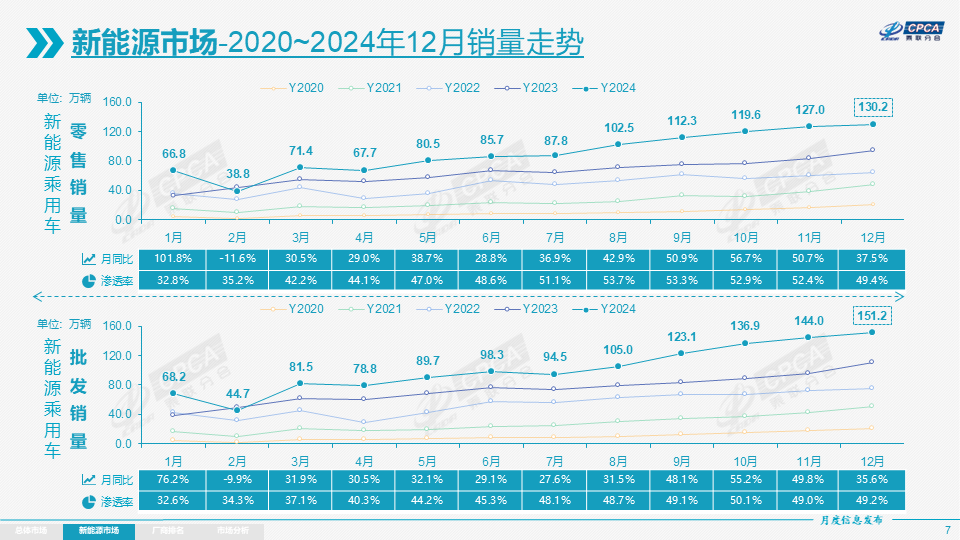

2024年,国内新能源乘用车成功突破千万辆大关,累计零售1,089.9万辆,同比增长40.7%,就国内车市全年2,289.4万辆的零售量而言,渗透率达47.6%,同比增加12个百分点。

其中传统车企,得益于显著的模效应,正不断和新势力车企拉开差距,在新能源汽车市场占据主导地位——去年在新能源零售销量Top10中,传统车企的席位数以及整体市占率相较于2023年均有显著提升。由此也间接表明,传统车企电气化转型正取得初步成效。

出口方面,得益于主流车企的强劲表现,也在持续创新高。

2024年,国内乘用车共计出口479.1万辆,同比增长25%。其中比亚迪、奇瑞、吉利、长安、长城五大车企2024年出口量依次为41.7万辆、114.5万辆、40.4万辆、53万辆和45.3万辆,同比分别增长71.9%、21.4%、53%、47.9%和43.4%,大部分成功跑赢大盘。奇瑞尽管在增速上优势不明显,去年却首次实现年内出口突破100万辆大关,刷新了自主出海新记录。

图片来源:奇瑞

展望2025年,在车市新一轮角逐中,新能源和出口继续被各大车企视为了“谋增长”的关键,由此也注定了今年将继续是新能源汽车和出口的爆发大年。

吉利就提出,今年新能源汽车销量目标为150万辆,就2024年88万辆的总销量而言接近翻倍,在海外市场则将挑战15.6%以上的增长。东风汽车320万辆的经营目标中,欲实现新能源汽车跨越100万辆,海外出口50万辆。长安汽车的“3311”目标中,也提出今年将挑战新能源100万辆、海外100万辆,其中深蓝汽车今年计划在海外冲刺10万辆目标。

叠加各大新能源车企更为激进的增长目标,有理由相信今年国内新能源汽车销量必将进一步创新高。特别是伴随着车市“价格战”以及“以旧换新”等促消费政策的持续,目前普遍认为,今年国内新能源汽车销量有望正式实现对燃油车的超越。

事实上,2024年7-11月,国内新能源乘用车渗透率已经连续5个月突破50%。不过由于上半年整体渗透率仍相对较低,最终并未实现对燃油车份额的赶超。

盖世汽车研究院预测,2025年新能源市场有望正式迎来历史性转折,即新能源汽车将全面超越燃油车,成为中国车市绝对主力。具体到不同动力类型,预计插混及增程将保持高速增长,成为新能源汽车销量增长主动力,而纯电市场销量增速则将有所放缓。

这一趋势在2024年已较为明显。据中汽协统计数据,2024年国内新能源汽车总产销分别完成1288.8万辆和1286.6万辆,同比分别增长34.4%和35.5%。其中,纯电动汽车虽然继续占据了60%的份额,但相较于2023年下降了10.4个百分点,与之对应则是插混汽车销量占比提升了10.4个百分点,正不断成为拉动新能源汽车增长的新动能。

在此基础上,中汽协最新预测认为,2025年国内汽车总销量有望达3290万辆,同比增长4.7%,其中乘用车总销量预计达2890万辆,同比增长4.9%;新能源汽车销量预计1600万辆,同比增长24.4%。

另外,中国电动汽车百人会副理事长兼秘书长张永伟也表示,2025年国内汽车市场将稳中有进,整体销量预计在3200万辆左右,保持3%的增长速度。其中,新能源汽车销量有望达1650万辆,同比增速接近30%,渗透率超过50%。

图片来源:吉利

而出口板块,尽管在部分市场面临着加征关税、反补贴调查等挑战,一定程度上增加了中国汽车出口的成本和难度,但伴随着头部车企纷纷表态进一步扩大海外布局,并积极推进出海本地化运营,也有望继续走高。

针对“3311”目标,长安汽车就明确表示,2025年要全面HEV化燃油车产品,上市13款新能源产品,同时将在海外市场导入8款产品。具体区域布局方面,今年长安将在海外做五件大事:第一,东南亚罗勇工厂投产;第二,召开欧洲品牌发布会,正式登陆欧洲市场;第三,独联体区域(如哈萨克斯坦、乌兹别克斯坦等)KD项目正式投产;第三,设立中南美完成巴西子公司;第五,在中东非完成CHANGAN、DEEPAL、AVATR三大品牌全面导入。

吉利则提出,今年将实现银河新能源产品陆续登录澳新、泛欧、东南亚、拉美等地区20余个国家。同时,吉利也将加速推进KD制造布局,在印尼、越南、中亚、非洲等多个国家推进本地化制造,并新增300多个销售及服务网点,力争到年底实现全球渠道网点超过1100家。

在头部车企的持续发力下,有理由相信,今年汽车出口总量有望继续稳健增长。据中汽协最新预测,2025年国内汽车出口有望达620万辆,同比增长5.8%。

其中仅乘用车板块,据盖世汽车研究院测算,2025年出口预计在550万辆左右,同比增长10%。其中新能源乘用车将逐步成为国产乘用车出口的核心增长引擎,预计今年累计出口规模有望突破190万辆。

从主要出口目的地来看,欧洲和独联体将分别成为新能源和燃油车的核心出口市场,另外东南亚和拉美两大区域市场,伴随着自主车企布局步伐加快,重要性也将持续提升。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202501/14I70416269C110.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921