伴随汽车行业转型变革逐渐深入,传统豪华车品牌正遭受冲击。日前,梅赛德斯-奔驰发布的今年三季度财报显示,其各主要财务指标均呈现下滑,不仅收获了近三年来最低的单季营收,净利润相比去年同期更是直接“腰斩”。

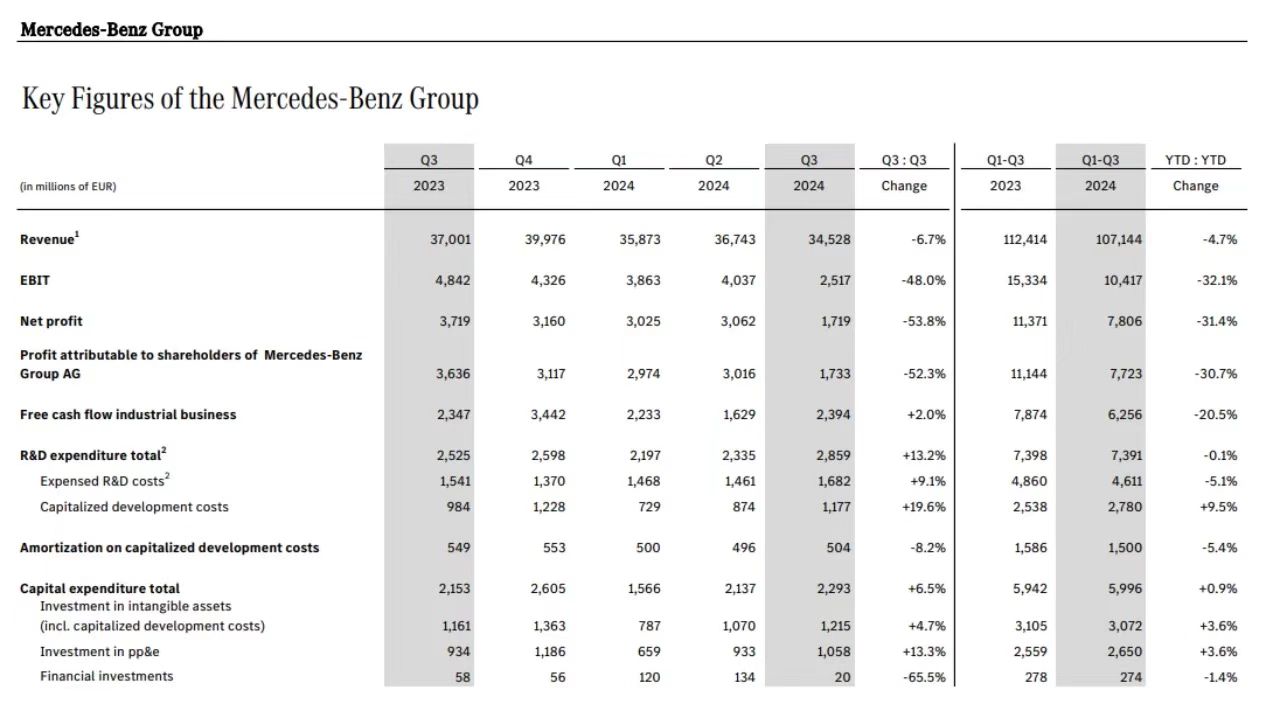

财报显示,三季度,奔驰营业收入为345.28亿欧元,同比下降6.7%;息税前利润为25.17亿欧元,同比下滑48%;净利润为17.19亿欧元,同比下降53.8%。

前三季度,奔驰营业收入为1071.44亿欧元,同比下降4.7%;息税前利润为104.17亿欧元,同比下降32.1%;净利润为78.06亿欧元,同比减少31.4%。

其中,奔驰汽车部门三季度营业收入同比下降5.6%至256.02亿欧元;息税前利润同比下滑64%至11.98亿欧元;调整后销售回报率仅4.7%,同比下降7.5个百分点。

奔驰在财报中表示,汽车部门在第三季度的息税前利润显著低于去年同期,主要是受到了产品结构调整、产品销售费用增加、车型改造增加成本。例如,近期,全新G级车ICE和BEV版本的上市。

关于这一点,从奔驰的销量上也能够看出一定端倪。前三季度,奔驰全球累计销量146.33万辆,同比下降4%;其中三季度销量50.36万辆,同比降幅仅为1%,整体降幅并不算大。但若聚焦至各细分市场,则不难发现,作为其“利润奶牛”的高端车型同比下降12%至6.18万辆,比之其核心及入门级车型的4%和7%的同比降幅高出不少。

另一方面,在奔驰“油电双行”政策的实施下,其新能源车型似乎愈发“掉队”。数据显示,三季度,奔驰纯电车型销量为4.69万辆,同比下降31%;前三季度,其纯电车型累计销量14.85万辆,同比下降22%,占其总销量的比例仅为8.3%。这也让奔驰在“电进油退”的中国市场表现堪忧。

作为奔驰的全球最大单一市场,在其三季报中却成为了领跌的存在。前三季度,奔驰汽车在华累计销量为51.22万辆,同比下滑10.2%;单看第三季度,其销量为17.07万辆,同比下滑12.9%,为该季度奔驰单一市场中的销量最大跌幅。

当前的中国市场,自主品牌凭借在新能源、智能网联领域的先发优势,在持续拓展市场份额的同时不断推动品牌、产品向上,将矛头指向了曾经由BBA(宝马、奔驰、奥迪)所统治的豪华车市场。

尤其是在一轮轮“价格战”之下,被迫加入战局的奔驰,大有些“赔了夫人又折兵”之势。部分车型巨幅的优惠,不仅未能拉升销量,反而在很大程度上损害了奔驰的品牌价值。反观“蔚小理”等新势力品牌,则是成为获利者。中国经济网记者此前在走访市场时,一位蔚来的销售人员就表示,“我们很多的客户就是从BBA转过来的。”

鉴于全面承压的业绩表现,奔驰在7月和9月两度下调全年营业利润率预期,并预警奔驰集团营业利润和自由现金流将大幅低于2023年的水平。“第三季度的结果没有达到我们的目标。”梅赛德斯-奔驰集团首席财务官Harald Wilhelm表示,“我们对未来的市场发展持谨慎的态度,我们将尽一切努力进一步提高效率,降低成本。”

本文地址:https://auto.gasgoo.com/news/202411/9I70410068C110.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921