德国汽车产业相关政策

不过,德国汽车市场在2023年-2024年上半年期间经历了复杂的动态变化。

首先在整车产业方面。德国三大汽车集团的销量业绩不佳,而德国汽车注册量则小幅增长。

从销售业绩来看,德国三大汽车集团宝马、大众、梅赛德斯-奔驰在上述两个时间段的销售数据极具代表性。

2023年全年,宝马全球交付新车达255.53万辆,较上一年增长6.5%;大众全球销量为924万辆,同比增长12%;梅赛德斯-奔驰全球销量249.18万辆,同比微增1.5%。

到了2024年上半年,上述德国三家头部车企德均出现了销量同比下降的情况。其中,宝马的销量减少了0.1%,至121万辆;大众下降了0.6%,至435万辆;而梅赛德斯-奔驰则下降了6%,至117万辆。

注册量方面,德国汽车注册量在2024年上半年小幅增长了5.4%,达到147万辆,显示出德国汽车市场略有复苏。而电动汽车注册量较去年同期下降了16.4%。

在电动汽车销量方面,与去年同期相比,德国2024年上半年电动汽车销量下降30.6%,这表明消费者对电动汽车的兴趣正在减弱。这一趋势部分原因是2023年底政府激励措施的突然终止,对电动汽车市场造成了重大冲击。

其次在汽车零部件供应商方面。德国拥有极其完整的汽车产业链,包括

博世、大陆、采埃孚、马勒、巴斯夫、英飞凌、蒂森克虏伯、德科斯米尔、克恩-里伯斯(Kern-Liebers)、通快(Trumpf)、海瑞恩(Herrenknecht)、托克斯(Tox)、舍弗勒、博泽、科德宝、伟巴斯特、科世达等。

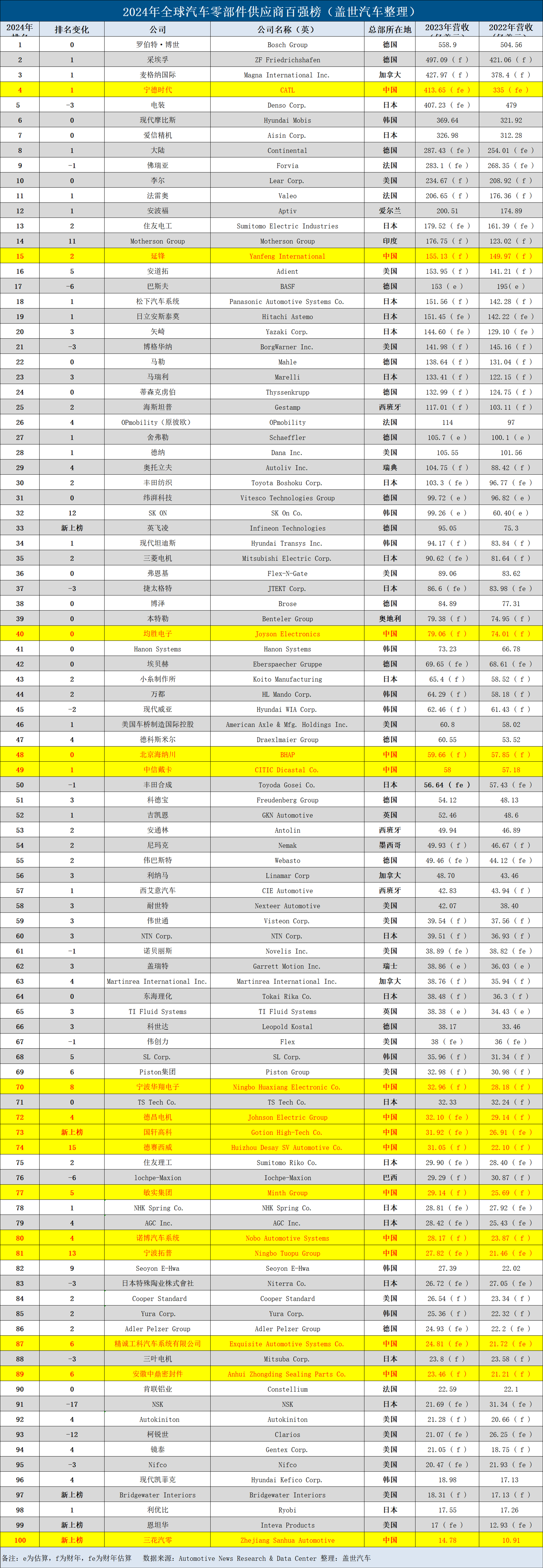

在今年6月《美国汽车新闻》(Automotive News)发布的2024年全球汽车零部件供应商百强榜单中,德国汽车零部件厂商共14家上榜,实力强劲。

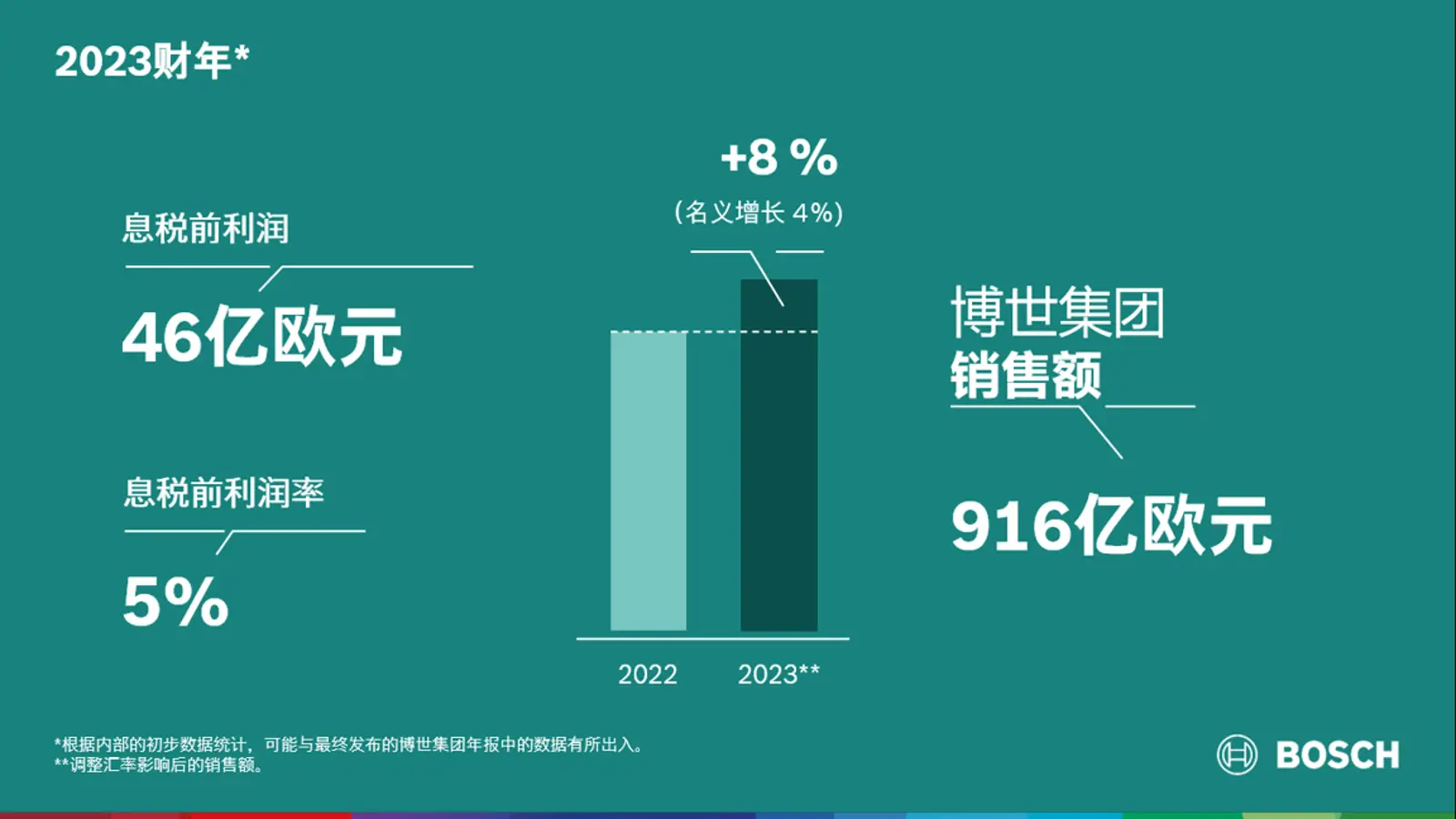

其中博世集团(Bosch Group)列为第一。

2023年,博世集团在全球的销售额为916亿欧元,经过汇率调整后,比上一年增长了8%。同期内,博世集团面向全球汽车制造商的销售额为559亿美元,高于一年前的505亿美元。

在中国市场,博世集团的销售额达到了1391亿元,比上一年增长了5.2%。其中,智能出行业务占比达到80%左右,销售额达到1121亿人民币(约146亿欧元),实现了8.2%的增长。

图源:博世集团

采埃孚集团(ZF Friedrichshafen)位列第二。2023年,采埃孚集团销售额达到466亿欧元,同比增长6.5%;调整后的息税前利润为24亿欧元;调整后的息税前利润率为5.1%。

同期内,采埃孚集团中国市场销售额达81亿欧元(约合人民币634亿元),同比增长5.2%。商用车解决方案事业部的有机销售额增长约20%,达到87亿欧元(约合人民币681亿元),超过了去年增长率达15%的整体商用车市场。欧洲仍然是销量最大的地区,占44%;其次是北美,占28%;亚太区及印度区占24%。

图源:采埃孚集团

大陆集团(Continental AG)位列第8位。2023年,大陆集团整体销售额达414亿欧元,同比增长5.1%;调整后的息税前利润为25亿欧元,同比增长31.6%,对应的调整后的息税前利润率为6.1%;净利润为12亿欧元,同比增长1635%。

大陆集团汽车子集团的销售额增长10.8%,达到203亿欧元。与去年相比,汽车子集团的调整后的息税前利润率显著增加,达到1.9%。此外,汽车子集团的订单额进一步提升,去年的订单额约为271亿欧元,同比增近16%。

今年8月,大陆集团宣布,将对汽车子集团的拆分进行进一步的详细评估,并在2024年第四季度就拆分事宜作出决定。随后,汽车子集团业务的拆分和上市计划将于2025年4月25日在大陆集团的年度股东大会进行投票表决。如果获得批准,该拆分计划将在2025年底前完成。与2021年9月纬湃科技(Vitesco Technologies)的拆分一样,大陆集团的股东将按照其持有的大陆集团股份的比例获得一家独立上市的汽车公司的股份。

其他上榜企业包括:巴斯夫(第17位)、马勒(第22位)、蒂森克虏伯(第24位)、舍弗勒(第27位)、纬湃科技(第31位)、英飞凌(第33位)、博泽(第38位)、埃贝赫(第42位)、德科斯米尔位列(第47位)、科德宝(第51位)、伟巴斯特(第55位)、科世达(第66位)、Adler Pelzer Group(第86位)。

这些企业不仅是德国汽车制造业的重要组成部分,也是全球汽车产业链中不可或缺的一环。它们的成功不仅体现在技术创新和市场占有率的提升上,还体现在它们在全球范围内的业务拓展和影响力增强上。

现如今,德国不少传统汽车零部件企业正在面临前所未有的挑战。

咨询公司Falkensteg发布的最新数据显示,2024年上半年,德国已有20家年收入超过1000万欧元的汽车零部件供应商申请破产,数量同比激增60%。这一现象与2023年破产率仅下降2%形成鲜明对比。

此外,德国汽车零部件巨头如博世和大陆集团,也在适应汽车行业不断变化的需求和技术,通过裁员和节省开支来调整其业务。这些举措反映了行业内的压力和变革。

最后,在中国这个重要的汽车市场,德国品牌在电动化转型方面面临挑战。大众等品牌失去了保持多年的市场领先地位,显示出德国汽车品牌在快速变化的市场环境中需要适应新的竞争格局和技术变革。

德国汽车产业主要集中在以下几个地区:

1. 巴登-符腾堡州(Baden-Wurttemberg State):以斯图加特为中心。

19世纪末以来,巴登-符腾堡州州一直是德国汽车工业的重要基地。20世纪中叶,德国汽车工业进入高速发展阶段,巴登-符腾堡州迅速成为欧洲最大的汽车生产基地和出口基地之一。

巴登-符腾堡州该州以斯图加特为中心,聚集了奔驰、保时捷、戴姆勒、博世等大小汽车制造商和汽车零部件企业。

巴登-符腾堡州的汽车产业不仅在国内外市场上表现出色,还与中国的经济合作紧密。例如,该州与中国的经济合作对接,特别是在汽车及零部件、智能装备、新材料、高端生活用品等方面有着巨大的合作潜力。

2. 巴伐利亚州(Bavaria):以慕尼黑为中心。

巴伐利亚州作为德国重要的经济州,其汽车产业一直是该州的支柱产业之一。该州的汽车产业包括多个知名品牌,同时也是宝马和奥迪的总部所在地。

此外,巴伐利亚州政府通过建立产业集群和促进研发,为汽车产业的发展提供了有力的支持。例如,慕尼黑作为巴伐利亚州的中心城市,拥有众多的研发机构和高校,形成了具有发展潜力的网络,进一步推动了汽车产业的发展。

3、下萨克森州(Lower Saxony):大众汽车总部位于沃尔夫斯堡。

大众汽车集团被视为下萨克森州的经济支柱,其总部位于沃尔夫斯堡。

该州与中国的经济往来也尤其密切。早在1984年,下萨克森州沃尔夫斯堡市的大众汽车集团来华投资,在上海成立了中外合资企业上汽大众,成为中国第一个现代轿车生产基地。此外,总部位于该州的大陆集团也已扎根中国多年。

现如今,下萨克森州涌现了大众汽车全球第二大采购和研发中心以及合肥整车制造基地、大陆集团合肥全球标杆工厂、国轩高科首座海外电池工厂、蔚来汽车换电站等一批合作样板项目。

公开数据显示,目前有超过500家下萨克森州企业在中国投资兴业,其中200多家都集中在上海及周边。

4. 黑森州(Hesse State):欧宝汽车总部位于吕塞尔斯海姆。

黑森州地理位置优越,位于欧洲中心,与多个国家接壤,便于原材料和产品的进出口,为汽车产业的发展提供了有利的物流条件。

得益于此,该州吸引了众多世界著名汽车制造商和供应商落户,如欧宝(Opel)(其子公司及品牌曾多次被不同企业收购),大陆集团(该公司位于黑森州的Schwalbach 和 Wetzlar 两个工厂计划于2025年底关闭)、以及其他关注氢能技术的企业,如Infraserv GmbH & Co. Höchst KG公司等。

5. 萨克森州(Saxony ):宝马和大众在该州设有重要生产基地。

萨克森州的汽车工业历史悠久,奥迪品牌就是在这里诞生并发展起来的。值得一提的是,萨克森州的汽车产业以其技术创新而闻名。例如,全新四轮驱动系统奥迪quattro、全铝车身框架结构(ASF)、13个勒芒24小时赛桂冠等成就,都是萨克森州汽车工业技术创新能力的体现。

整车销量情况:

整体来看,德国汽车市场仍以燃油车为主导。

以2023年为例,该年内,德国汽车市场整体呈现增长趋势,但纯电动汽车的销量出现了明显的下降,而汽油车则表现出较强的增长势头。

在销量方面,2023年德国新车销量超过284万辆,同比增长7.3%。然而,在更具体的车型分析中,情况略有不同。德国纯电动汽车的销量在2023年12月同比暴跌了48%,几乎减半,仅注册了54654辆纯电动汽车。相比之下,燃油车销量的增长幅度最为明显,同比增长了13.3%,达到了97.9万辆。

根据德国联邦汽车运输管理局与德国汽车产业协会(GAIA)的数据,今年上半年,德国新车注册量为147万辆,较去年同期增长5.4%,但电动汽车注册量却同比下降了16.4%。

同期内,德国汽车产量为220万辆,与疫情前(2019年同期)相比,减少约10%。德国汽车工业协会(VDA)下调了德国纯电动汽车产量的年度预测,预计今年产量由115万辆下调至100万辆,预计增长率由20%下调为5%。

在全球碳中和背景下,世界范围内的汽车产业动力类型也在发生史无前例的重大变革,即传统燃油内燃机向新能源动力切换。与此同时,走在燃油车时代前列的德国汽车市场,正在面临前所未有的冲击。

为实现在新能源时代的顺利转型,德国政府制定了多项包括推动电动汽车发展、税收优惠、政府与汽车行业合作等在内的政策。

1、推动温室气体减排和低碳经济发展:德国通过欧盟层面发布的一系列战略举措和目标,如《2020年气候和能源一揽子计划》、《2030年气候和能源框架》和《2050路线图》,明确了到2020年、2030年、2050年相较于1990年的温室气体减排目标,并通过立法明确了汽车CO2排放的减排目标和尾气排放要求,以推动汽车电动化发展。

2、税收优惠政策:德国联邦内阁计划通过一项法案,包括对电动运输用车的特殊折旧、延长对商用电动汽车的税收优惠、对通勤车票的税收减免等,以提高电动汽车的销量。

3、充电设施建设与智能化:德国支持新建充电基础设施具备有序充电能力,符合相关地方标准。通过加快直流公共快充站的升级改造,提升快充桩功率调节能力,并对存量直流公共快充站的智能化改造部分给予企业支持。此外,还推动全市超充、快充以及交流充电设施等实现车网互动功能,并给予具备V2G功能的充电设施企业支持。

4、国家补贴政策:德国汽车业要求政府加大国家补贴力度,以资助电动车购置优惠措施、减税措施以及最重要的充电设施建设。政府计划在未来几年内大幅增加充电桩的数量,并考虑降低电价。

5、机动车税制改革:德国联邦议院决定从2021年开始,提高大排量新车的车税,同时延长纯电动汽车免征税期限至2025年12月31日,旨在鼓励市民购买更多经济型汽车,从而推动电动汽车市场的增长。

6、政府与汽车行业的合作:德国政府通过与汽车行业代表座谈,推进电动化转型。例如,德国总理朔尔茨召集汽车行业代表讨论如何实现到2030年1500万辆纯电动汽车上路的目标。参与方包括汽车制造商、汽配供应商负责人,以及工会、科学和能源行业代表。

7、进口关税:

今年7月,欧盟委员会宣布,自7月5日起对从中国进口的纯电动汽车实施临时反补贴税。其中,上汽集团的加征税率为37.6%,吉利汽车为19.9%,比亚迪为17.4%。据悉,这一临时关税最长持续四个月,期间欧盟成员国将投票决定是否将其转为为期五年的正式关税。

按照规定,其他合作但未被抽样的中国生产商,包括、江淮、宝马、奇瑞、一汽、长安、东风、长城、零跑、蔚来、特斯拉和小鹏等,将被征收20.8%的加权平均关税。

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921

14:02

14:02 06:22

06:22 16:41

16:41 15:59

15:59 14:22

14:22 08:29

08:29 22:40

22:40 09:30

09:30 11:14

11:14 03:41

03:41 08:47

08:47 09:21

09:21 11:11

11:11 09:50

09:50 18:28

18:28 11:55

11:55 22:28

22:28 11:01

11:01 09:28

09:28 12:26

12:26 16:23

16:23 15:27

15:27 13:18

13:18 12:01

12:01 07:54

07:54 26:08

26:08 08:13

08:13 09:08

09:08 14:11

14:11 12:24

12:24 11:18

11:18