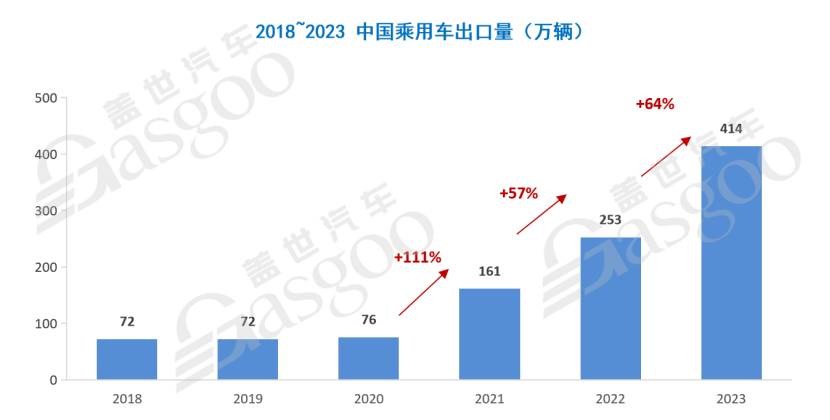

疫情三年,中国供应链优势凸显,叠加产品力大幅提升,2021年开始乘用车出口突飞猛进,连续三年高速增长,2023年中国乘用车出口414万辆,同比增长64%,位居世界第一。

2024年1月17日,在2024第二届中国汽车及零部件出海高峰论坛上,盖世汽车研究院市场分析师陈玮玮谈到,近年来我国汽车出口存在的趋势一是自主品牌出口占比提升,头部格局逐渐形成;二是出口产品向高端化、高价值方向发展;三是整车贸易出口与本地化建设并举;四是汽车供应链加速出海。

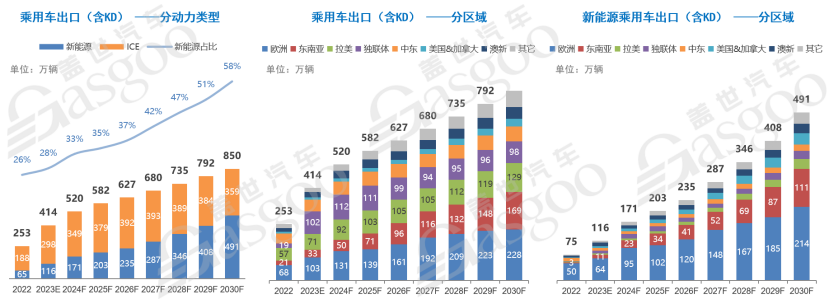

陈玮玮表示,预计燃油车出口从2025年起保持相对稳定,而新能源将成为中长期出口核心增量。分区域来看,欧洲为新能源出口核心市场;东南亚以出口燃油车、新能源并举,未来将成为第二大市场;拉美、独联体国家、中东等市场将长期以出口燃油车为主。

陈玮玮 | 盖世汽车研究院市场分析师

以下为演讲内容整理:

出海趋势洞察

2021年开始,中国汽车借助新能源技术实现了弯道超车,新能源汽车销量达到全球第一,优质产能开始外溢,带动整体乘用车出口强劲增长。疫情爆发后,海外的汽车供应链受到人工、芯片、线束等因素的影响,凸显出中国供应链的稳定性优势。

叠加中国汽车产品力的大幅提升, 2021年起,乘用车出口开始突飞猛进,连续三年实现高速增长。去年,乘用车出口达到414万辆,同比增长64%,位居世界第一。

图源:盖世汽车

回顾过去几年的高速增长,我国汽车出海呈现以下趋势:

一是自主品牌出口占比提升,头部格局逐渐形成。2020年,自主品牌出口占比达到77.3%高位,随后上海特斯拉的强劲出口份额对份额产生挤压。去年,在众多自主车企的共同努力下,市场份额重新回到了77.3%的高位。近年来,以奇瑞、上汽为首的出口车企头部格局已逐渐形成。吉利、长城、长安在前8位站稳脚跟,比亚迪则在近两年实现了跨越式发展。

二是出口产品向高端化、高价值方向发展。曾经的乘用车出口主体A0级小车份额从2018年开始快速下滑,A/B/C级占比提升显著。同时,车企牢牢抓住了海外消费者需求的变化,使SUV成为汽车出口的“拳头”产品。从出口均价上看,单车价值量从2020年开始快速提升。2023年1~11月的乘用车出口均价达到了12万元人民币,相比2019年翻了一倍多。

三是整车贸易出口与本地化建设并举。例如奇瑞、长城在欧洲、东南亚、拉美和俄罗斯等重点市场都已经有产能布局,上汽、比亚迪和吉利也在各自的重点海外市场推动产能建设。

四是汽车供应链加速出海。以动力电池和底盘领域为代表,优秀的供应链企业开始向东南亚和墨西哥等第三世界国家的汽车产业集群地加速出海。例如东南亚市场,国轩、蜂巢的海外产能开始正式运营,产品已经下线,实现了海外装车。在墨西哥市场,许多企业在近几年加速了对当地的产能建设和扩张。

随着中国整车和零部件企业出海业务的快速发展,在产品开发、海外产能与供应链建设、渠道运营体系建设等方面存在的短板逐渐暴露。早期车企更多是基于国内的现有产品进行适应性改造,由于前期没有充分考虑海外法规需求以及消费者群体的偏好,后期改造时经济成本巨大,同时时间窗口也流失。在海外产能方面,由于我们缺少本地化生产布局,导致无法应对各种贸易壁垒。在建设本地化产能时,如何将整车出口与KD组装相结合,构建海外供应链,包括供应商开发、项目管控和供应保障等,这些方面都存在挑战。

海外政策动态与车企布局进展

欧洲:德国提前终止新能源补贴,欧盟反补贴调查意在削弱中国BEV竞争力。去年,欧洲市场经济平稳复苏,整体车市获得良好增长。根据盖世汽车的整理和分析,去年欧洲销量约为1288万辆。然而,新能源市场受德国补贴提前退坡影响,增长承压。去年新能源销量为303万辆,亟待更经济实惠的BEV车型上市。这一背景下,去年10月份欧盟推出了针对纯电动汽车的反补贴调查。调查进展显示,最快在今年下半年有可能给中国国产BEV增加10%~20%的额外关税成本,即现有关税的1~2倍。我们判断,欧盟的补贴调查并非为了将中国车型拦在门外,而是削弱价格优势,为本土车企争取更多发展时间。

图源:盖世汽车

美国:电动汽车供应链本土化要求收紧,中国零部件企业受到进一步排除。美国经济顺利实现“软着陆”,但高利率、信贷条件紧张和车价高企等问题仍抑制了车市需求。2023年美国新能源汽车销量约为146万辆。自2024年起,美国电动汽车税收抵免新要求电池组件中不能包含敏感实体生产的部件,导致符合条件的车型数量从40多款下降至十几款。受影响的车企包括日产、特斯拉、通用、福特等,为应对这一规则,调整供应链,将包括中国在内的供应商调整为美国盟国供应商,导致中国本土零部件企业受到进一步排除。

东南亚:泰国、印尼同步加大纯电汽车产业外资吸引力度。东南亚市场去年经济恢复良好。2023年12月,泰国推出了为期4年的新一阶段电动汽车激励措施,延续了对纯电动汽车的补贴和零关税政策。同时,印尼在2023年12月签发了新总统令,将BEV激励政策范围扩大至CBU整车进口。这两个国家扩大激励范围都与本地化挂钩,要求车企必须在本地有建厂计划才可享受优惠,两国均加大力度吸引新能源车企前往投资。

俄罗斯:车市恢复超预期,政府推动加强国产化水平。俄罗斯市场的经济和车市都体现出超强韧性。从月度销量来看,最近几个月车的月度销量已恢复到了战争前水平。在政策方面,2024年俄罗斯会收紧平行进口规则,如果在本国已经有正式代理商的汽车品牌,就不能再通过平行进口的方式,这将更加有利于车企的正规出口。另外在国产化方面,俄罗斯也开始推动汽车电子零部件的深度国产化,包括PCB、导航模块、电容电阻、连接器等零部件以及国产ERA-GLONASS(车辆紧急呼叫系统)、ABS、ESP等系统。

拉丁美洲:车市复苏乏力,最大市场巴西恢复征收新能源汽车关税。拉美经济自疫情之后逐渐衰退,车市复苏乏力。2023年拉美主要国家的销量约为466万辆。拉美政策变化主要发生在最大的市场——巴西。从今年开始,巴西将恢复征收新能源汽车及混动汽车的进口关税,例如现在BEV和PHEV的关税已经达到了20%,叠加当地有一个特殊的工业产品税(IPI)有25%或者55%,这两者加起来将对车企的出口产生较高的税负成本。

图源:盖世汽车

中东、澳大利亚销量突破历史高位,土耳其大幅提高中国BEV进入壁垒。中东和澳大利亚市场近几年都实现了稳步增长,销量突破了历史高位。在政策方面,土耳其为了保护本国电动汽车品牌,大幅提高了中国BEV进入壁垒,一方面加了40%的关税,另一方面要求向土耳其出口电动汽车的公司必须在该国拥有至少140家授权服务站,这几乎是不可能达到的要求。澳大利亚的政策变化主要是在2026年之后,要求上市的新车满足欧6d排放标准。

在车企进展方面,目前中国燃油车主要出口俄罗斯、拉美和中东市场,新能源主要出口欧洲和东南亚市场。

在自主车企产能布局方面,分区域来看,自主品牌在欧洲新能源市场取得一席之地,例如名爵已进入2023年1-11月欧洲新能源市场前10。多家车企已将本地化生产布局提上日程。上汽年销量达到20万辆后,已开始工厂选址。比亚迪宣布在匈牙利建厂,预计年产能大于10万辆。奇瑞则宣布在英国和欧洲大陆各建设一座工厂。

再看俄罗斯市场,中国自主品牌份额已达到一半。在2023年销量前10的车企中,奇瑞、长安、吉利等都榜上有名。车企动作方面,奇瑞将与俄罗斯本地公司合作,在前大众汽车工厂进行生产,降低关税成本。长城将在图拉工厂进一步投产更多新车型。自主车企通过本地化策略有望实现份额增长。

拉美市场中国车企份额达到6.7%,自主车型也在加大出海模式。例如吉利带领旗下金融公司出海,长城和比亚迪为应对巴西从今年开始生效的新能源车进口关税,本地新能源工厂有望在年内投产并辐射周边国家。

目前,中东地区的传统燃油车企如长安、名爵已进入前五,比亚迪、吉利等后起之秀在新能源领域也得到了当地综合性大集团的青睐,与他们紧密合作,实现业务布局深化。长城和吉利投入备件中心,标志着他们的业务模式从简单贸易出口向更深的服务型转变。

东南亚方面,在泰国和印尼两个与本国生产相挂钩的招商引资政策下,许多车企通过自建产能或授权当地合作伙伴代工等方式快速推进当地产能建设,例如奇瑞、哪吒等,都迅速找到合作伙伴推进产能建设。形成右舵车生产基地后,未来将辐射澳大利亚市场。

出海市场展望与经验总结

接下来,为大家介绍盖世汽车研究院关于海外市场的机会与风险研判。东南亚市场,刚刚盘点了泰国和印尼针对有计划进场的新能源车企,会加大政策扶持力度。所以多家自主车企通过本地产能享受零关税待遇。同时,印尼也为本国增加纯电车型提供补贴,利好五菱、奇瑞、哪吒等车企扩大出口。

图源:盖世汽车

在中东市场,吉利、长城在的业务模式有望进一步拓展深化,另外比亚迪、奇瑞也在进军中东。

俄罗斯市场,由于去年车市基数较低,2024年全年销量规模有望增长20%以上。平行出口规则收紧有利于车企出口。同时奇瑞、长城等车企通过本地化组装,销量有望进一步增长。

澳大利亚方面,比亚迪和奇瑞扩大了新能源和燃油车产品阵容。

欧洲市场面临两个不利因素,一是新能源补贴退坡和法国排除中国BEV补贴资格,同时欧盟反补贴调查导致潜在的增加关税最快将于7月份开始。美国主要是税收抵免新规生效影响零部件供应链,上汽通用燃油车和特斯拉对加拿大的出口仍有一定量。拉美方面,吉利在进军墨西哥市场;虽然巴西宣布征收新能源关税会产生一定影响,但是长城的巴西工厂预计将在年中投产并辐射拉美。

关于未来的出口,盖世汽车研究院做了预测。整个未来出口增长的核心在于新能源,预计燃油车出口从2025年开始保持相对稳定。从区域分析,欧洲是新能源出口的核心市场,其次是东南亚,燃油车和新能源出口并举,未来将成为第二大市场。拉美、独联体国家(俄罗斯等)以及中东市场将长期以出口燃油车为主。

图源:盖世汽车

在出海策略方面,盖世汽车,整理发现车企主要通过三步走战略来实现:前期主要基于国内现有产品,以贸易方式拓展机会性市场。在这个时期,车企可能更多地利用目标市场的补贴或免关税,享受政策红利。具备一定规模后,目标市场的关税规则可能发生调整,车企适时推动海外产能布局,逐渐组建海外供应链,并培育国际化团队和体系能力,最终实现海外基地式生产和运营。

(以上内容来自盖世汽车研究院市场分析师陈玮玮于2024年1月17日在2024第二届中国汽车及零部件出海高峰论坛发表的《中国汽车出海趋势洞察与市场展望》主题演讲,内容有所摘录。)

本文地址:https://auto.gasgoo.com/news/202401/18I70379812C108.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921