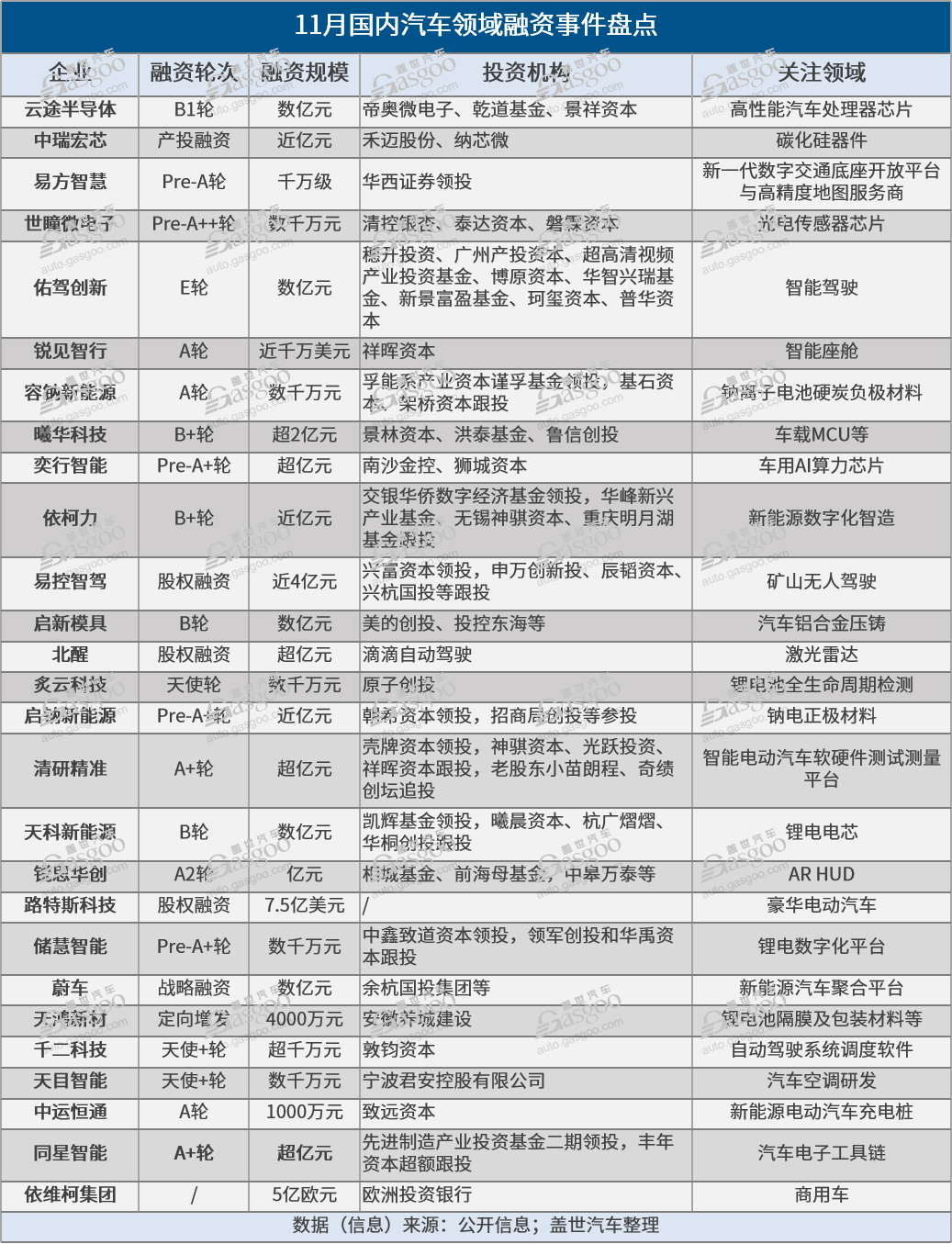

今年11月,汽车领域约披露27起融资,已公开融资金额累计超116亿元,较10月皆有所下滑。

融资体量方面,11月超亿元级融资达13起,其中10亿元以上规模融资有2起,数量上与上个月持平,不过11月未出现百亿级别融资项目,因而融资金额环比下滑明显。

另截至2023年11月30日,今年国内智能电动汽车领域累计已披露262起融资事件,其中约127起与智能驾驶相关。

图片来源:盖世汽车

路特斯夺下当月最大手笔融资头衔

11月,最大手笔融资依旧“花落”整车厂。

当地时间11月27日,路特斯科技宣布,在与特殊目的收购公司L Catterton Asia Acquisition Corp(LCAA)达成合并前夕,今年已通过公共股权私募投资(PIPE)及可转换债券签署完成总额约8.7亿美元的融资承诺协议。完成此次合并后,LCAA股东将成为路特斯科技股东,LCAA转为路特斯科技的全资子公司。

而与此消息相伴的,是市场传出路特斯科技计划IPO之事。据业界透露,路特斯科技计划通过SPAC方式赴美IPO,并在12月完成合并交易,届时正式登陆纳斯达克。对此,路特斯科技方面回应称,目前公司上市工作在按着预期方向持续推进。

车企前赴后继踏上IPO之路某种程度上是大势所趋。当前新能源汽车市场竞争日渐白热化,没有大量资金投入难以推动公司持续发展,无论是着眼于当下还是未来,借助上市募资堪称最佳选择。

也因此,路特斯科技此次合并动作被视为是其公开上市的关键一步,同时也是在当下增强竞争力的战略选择。

图片来源:路特斯

站在另一个角度,作为吉利系下的一枚拼图,路特斯科技的上市对于吉利而言,无疑也是后者布局新能源汽车市场的重要一步。事实上,近一年来,不只路特斯科技,吉利旗下多家公司都在相继寻求上市。

比如去年6月,极星汽车在纳斯达克敲钟上市;同年年底,吉利旗下软件公司亿咖通以SPAC的方式登录纳斯达克。特别是极氪,也正在合适的上市窗口,彭博报道称,其正在研究明年2月份在美IPO的可能。这意味着,极氪有望与路特斯科技实现前后脚上市。

除了乘用车市场,商用车领域也发生了一起巨额融资事件。依维柯集团在11月28日获得来自欧洲投资银行(EIB)的5亿欧元融资。该笔资金将助力依维柯集团开发商用车电动领域的创新技术和基础设施。

自动驾驶赛道平稳向前

11月,尽管汽车领域融资数量跟规模环比双双下滑,但是从融资所落地的细分领域来看,智驾传感器、矿区无人驾驶、自动驾驶芯片等皆有所涉猎,可以说,自动驾驶赛道仍在平稳中向前推进。

具体来看,在传感器层面,有聚焦光电传感器芯片的世瞳微电子、研发激光雷达的北醒等接连被资本青睐。后者的融资规模来到了超亿元级别。

激光雷达一直是产业资本青睐的热门赛道,伴随市场规模的快速增长,其已经极具规模化应用爆发潜力。根据沙利文研究报告,2022年中国激光雷达市场规模约26亿元,2026年预计将达到431.8亿元,将实现超高速增长。

特别是11月中旬L3政策放宽信号的发出,叠加激光雷达技术升级与成本不断下探,这些还将进一步加大车企激光雷达的配置。

在佑驾创新数亿元E轮融资背后,可以看到的是伴随越来越多中国新能源车企走向海外市场,本土智驾技术也在加快出海步伐的趋势。据介绍,佑驾创新本轮募得资金主要就是用于扩大智能驾驶产品在海内外车型上的交付规模,加速高阶智能驾驶的研发迭代和落地进程。

矿山无人驾驶作为最先看到商业化落地的自动驾驶赛道,当月也出现了一起大额融资事件,可见资本的热捧。

11月,易控智驾相继完成近4亿元股权融资,今年融资合计已完成近4.5亿元,融资规模在该领域排名靠前。据不完全统计,今年以来,矿山无人驾驶已披露7起融资,总额远超十亿元。

图片来源:易控智驾

随着智能矿山相关政策红利引导,以及矿区无人驾驶应用能力提高,露天矿对于无人驾驶运输需求迫切,大规模复制能力越来越明显,矿山无人驾驶业务也将快速扩张。这也是为什么资本普遍看好该赛道的原因。

此外,像是更上游的自动驾驶芯片,也越来越受到产业的关注。年初人工智能(AI)新一轮变革浪潮席卷至各行各业,AI大算力也被大量用于车载芯片的研发。

当月,自动驾驶芯片涉及公司奕行智能直接在Pre-A+轮中拿下了超亿元融资。本次融资后,奕行智能将围绕AI大模型落地车载等端侧需要的核心技术、产品及软件栈进一步加大投入,同时为已流片的芯片产品大规模量产作充分准备。

AR HUD释放增长潜力,车规芯片与锂电热度依旧

汽车智能化技术快速推进,人机交互窗口——智能座舱成为下个阶段高端智能品牌车型的全新价值点。

在该领域,有AR HUD解决方案商锐思华创和佑驾创新旗下公司锐见智行分别完成新一轮融资。前者融资金额达亿元;后者融资在近千万美元级别,并主要专注在智能座舱感知与交互解决方案的研发。

其中,AR HUD被认为是智能座舱和辅助驾驶系统最有效的人机交互形态之一,也是AR最具使用价值的落地场景。随着主流车企纷纷搭载AR HUD,该产品市场渗透率将迅速提升。根据华安证券研究报告,AR HUD市场空间有望在2025年增长至160亿美元。

在资本市场,今年以来该领域相关融资也开始逐渐增多。据不完全统计,截至11月,今年该领域至少已发生6起融资,规模在数千万元到数亿元不等。

当然,除了上述赛道,新能源汽车渗透率持续攀升,让产业链上游的车规级芯片、动力电池等核心领域持续受益,资本热度依旧。

根据中汽协最新数据,今年前11个月,新能源汽车销量已超2022年全年,今年有望突破3000万辆。其进一步预测,2024年新能源汽车销量预计将达到1150万辆,同比增长20%。

受益于这种增长态势,据盖世汽车不完全统计,11月芯片赛道约有4家企业获投,涉及云途半导体、曦华科技、中瑞宏芯等;动力电池和充换电领域则有7家企业获投,涵盖锂电池、钠电池及其材料、电池检测、电芯等多个细分领域。

在当前的汽车半导体市场,除了车规级MCU,碳化硅器件无疑是另一大高热度赛道。在11月,碳化硅功率芯片和模块新秀中瑞宏芯,直接拿下了来自头部企业禾迈股份和纳芯微两家公司近亿元的联合投资。

事实上,在前瞻性布局与发展中,以碳化硅器件为代表的功率半导体,也已经成为国内自主化发展最快的领域。根据盖世汽车研究院最新发布的《中国车规级芯片产业白皮书》,国内汽车功率半导体自给率已经超过20%,从设计、研发到生产、封装,全产业链已经成型。

在不久的未来,随着L3政策不断“松绑”,新能源汽车销量持续拉升,有望加快刺激市场与产业资本的活力。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202312/15I70374477C601.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921