2023年11月17日,《工业和信息化部 公安部 住房和城乡建设部 交通运输部关于开展智能网联汽车准入和上路通行试点工作的通知》正式印发,4部委决定遴选具备量产条件的搭载自动驾驶功能的智能网联汽车产品,开展准入试点,并对取得准入的智能网联汽车产品,在限定区域内开展上路通行试点。

作为风口产业,2022年我国智能驾驶产业市场规模已达2894亿元。根据中国信通院预计,到2025年中国智能驾驶汽车市场规模将接近万亿元。随着11月17日通知的印发,意味着在中国,符合条件的自动驾驶汽车可以上路了,汽车产业进入了L3时代。而自动驾驶芯片是智能驾驶系统决策层的核心关键组成部分,是实现自动驾驶的重要硬件支持,对技术含量要求极高。

这一期,我们主要聊一聊自动驾驶芯片的发展情况及国产化现状。

大算力是自动驾驶芯片核心需求

发展至今,自动驾驶芯片以SoC芯片为主,汽车SoC主要集成系统级芯片控制逻辑模块、CPU内核、图形处理器、DSP模块、存储器模块、外部通讯接口模块、含有ADC/DAC的模拟前端模块、电源提供和功耗管理模块等。2015年至今,随着智能驾驶、车机系统智能化、多屏化以及HUD、语音识别等智能模块快速上车,汽车智能化趋势加速,SoC芯片因其功能集成度、性能和硬件延展性优势,逐步取代MCU成为汽车主控芯片。

自动驾驶芯片,是随着智能汽车发展而出现一种高算力芯片。目前来看,处于商用阶段的自动驾驶芯片主要集中在高级驾驶辅助系统领域,可实现L1-L2级别的辅助驾驶功能。当然,也有芯片企业声称产品可实现L3级别的功能。而L4-L5级别的自动驾驶距离大规模商业化还有一段距离,因此全自动驾驶芯片尚未实现商用化。

相关数据表明,自动驾驶每提升一个等级,算力要求将提升十倍以上。根据自动驾驶能力与芯片算力需求匹配数据显示,L3需要的AI计算力达到30TOPS,L4需要的AI计算力接近400TOPS,L5需要的AI计算力要求更为严苛,达到4000+TOPS。

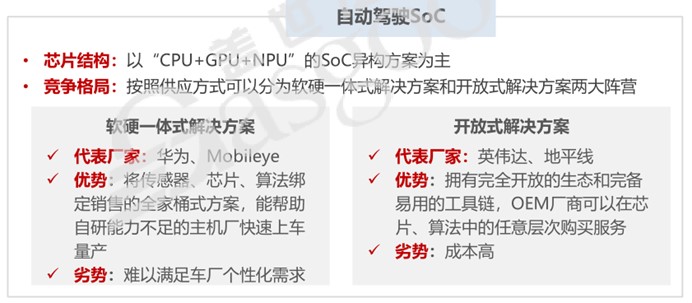

从自动驾驶芯片结构上来看,目前以“CPU+GPU+NPU”的SoC异构方案为主。从竞争格局上来看,按照供应方式可以分为软硬一体式解决方案和开放式解决方案两大阵营。

从自动驾驶芯片结构演进路线大致可分为:CPU→GPU→FPGA→ASIC。目前主流的自动驾驶芯片SoC架构方案分为三种:(1)CPU+GPU+ASIC,(2)CPU+ASIC,(3)CPU+FPGA。在自动驾驶算法尚未成熟固定之前,CPU+GPU+ASIC的结合架构会是主流方案。长期来看,定制批量生产的低功耗、低成本的专用自动驾驶AI芯片(ASIC)将逐渐取代高功耗的GPU,CPU+ASIC方案将是未来主流架构。

格局未定,中外芯片企业同台竞技

在自动驾驶芯片领域,本土厂商不断崛起,逐渐形成国内外厂商同台竞技的态势。梳理下来,自动驾驶芯片领域主要参与者有英伟达、高通、Mobileye、地平线、华为、黑芝麻等。整体来看,当前自动驾驶芯片市场格局还在持续变化当中。

横向对比,英伟达位居自动驾驶芯片第一梯队。2015年英伟达推出了NVIDIA DRIVE系列产品,其中DRIVE PX面向自动驾驶,随后迭代出DRIVE PX2、DRIVE PX Xavier、DRIVE PX Pegasus、Drive AGX Orin数个自动驾驶平台。

目前,英伟达的主打自动驾驶芯片是2019年推出的Orin芯片,2022年开始量产,单颗芯片的算力可达254TOPS。2022年,英伟达推出代号Thor(雷神)的芯片,单颗芯片的算力高达1000TOPS,是Orin芯片的4倍,预计将于2025年开始量产。

从搭载车型来看,蔚来旗下的ET5和ES7、理想L9以及小鹏G9等都搭载英伟达的Orin芯片。据悉,目前全球有超过25家主机厂与英伟达就Orin达成合作。根据盖世汽车研究院的智驾配置数据显示,截止2023年6月,英伟达在NOA前装(标配)市场份额达到52%。

高通涉足芯片领域时间久远,随着智能手机SoC需求逐渐见顶,近年来重心逐渐转向智能汽车。与英伟达有所不同,高通在智能座舱芯片领域比较突出,特别是骁龙8155芯片、骁龙8295芯片,都是车企旗舰车型的主流选择。

在智能驾驶领域,高通投资45亿美元收购瑞典企业维宁尔Arriver部门以补足软件能力,形成全栈式自动驾驶解决方案。Arriver主要提供包括自动驾驶视觉感知、驾驶策略以及驾驶辅助系统。根据未来规划,高通将同步在座舱芯片、驾驶芯片、两域融合芯片三条赛道发力。2023年5月,高通公布面向自动驾驶的骁龙Ride芯片,算力达到360 TOPS。此外,智能驾驶芯片SA8650预计2024年量产上车;驾舱一体芯片SA8775预计 2024 年底量产上车。

Mobile通过自研芯片,率先于2007年量产EyeQ1并搭载在沃尔沃车型上实现了ACC功能。之后,Mobile分别在2010年、2014年量产EyeQ2、EyeQ3。Mobileye凭借先发优势和成熟的方案,在L1-L2时代奠定了领先地位。2015年,Mobileye累计出货量就达到1000万片。

Mobile芯片也主要以EyeQ系列为主,其中,EyeQ4、EyeQ5 分别于2018年、2021 年上市,算力为1.1-2 DL TOPS、4.6-16 DL TOPS,仍然主打L1-L2 级别辅助驾驶。目前已经发布EyeQ6。不过,在中国市场智能化大背景下,由于支持和响应速度不够、算法封闭等因素,而中国车企往往会提前做好硬件预埋以及算力预埋,Mobileye已经在交付模式和算力上逐步掉队。

再看国内芯片企业,地平线、芯驰科技、黑芝麻等初创企业崭露头角,成长潜力大。华为作为消费电子芯片领域巨头,在自动驾驶芯片领域也拥有雄厚的技术积淀。

地平线成立于2015年,是国内率先实现车规级人工智能芯片量产前装的企业。2017年12月,地平线发布了首款芯片征程1。2019年8月地平线发布征程2,提供超过4TOPS的等效算力。2020年9月发布征程3,算力达到5TOPS。2021年7月发布的征程5,拥有算力高达128TOPS。2023年11月,地平线公布了征程6的相关信息,J6旗舰版最高算力达560TOPS。

黑芝麻智能成立于2016年,是一家专注于车规级智能汽车计算SoC及相关解决方案的供应商,也是我国早期布局自动驾驶芯片领域的企业之一。2019年8月,黑芝麻智能发布首款车规级智能驾驶芯片华山一号A500,其算力达到5-10TOPS。2020年6月,发布华山二号A1000,其算力范围在40-70TOPS。2021年4月,高配版A1000Pro发布,算力达到196TOPS。此外,黑芝麻智能已经在设计A2000芯片,是国内首个AI算力达250TOPS以上的大算力计算芯片,也会采用7nm的工艺,预计于2025年推出。2023年4月,黑芝麻发布了武当系列智能汽车跨域计算平台及其首款芯片C1200。

华为是国内提供自动驾驶平台较为全面的技术型公司,包括智能车控平台(VDC)、智能驾驶平台(MDC)和智能座舱平台(CDC)。其中,智能驾驶平台提供了L2~L4四个级别的芯片平台方案,分别是MDC210、MDC300、MDC600和MDC610。华为智能驾驶芯片主要有昇腾310、昇腾610和昇腾620。

2022年5月,定位为“高阶智能驾驶纯电轿车”的极狐阿尔法S全新HI版上市,首发搭载华为MDC610智驾域控制器,MDC610就搭载了来自华为海思的昇腾系列AI芯片和鲲鹏系列CPU。此后,不同系列的芯片及控制器陆续搭载在阿维塔、问界、哪吒、埃安等品牌。

国产厂商还有寒武纪、芯擎智能、芯驰科技等创业公司,以及汽车厂商自研芯片,甚至百度等互联网厂商。根据中国汽车芯片产业创新战略联盟标准工作组统计,国内有超出100家企业从事开发及生产汽车芯片,50多家芯片上市公司宣称有车规级产品或者量产应用。目前来看,我们已经形成一个庞大的国产自动驾驶芯片军团。

国产自动驾驶芯片前景可期

自动驾驶时代的到来,为各大芯片企业带来了新的机遇和挑战。除了头部企业外,像寒武纪、芯驰科技和芯擎科技等人工智能芯片企业也迎来了发展的良机,纷纷推出自己的自动驾驶芯片方案。

中国是汽车生产和消费大国,智能汽车行业快速发展,对本土芯片厂商而言,是难得的宝贵窗口期,尤其是自动驾驶芯片领域,国产化机遇凸显。

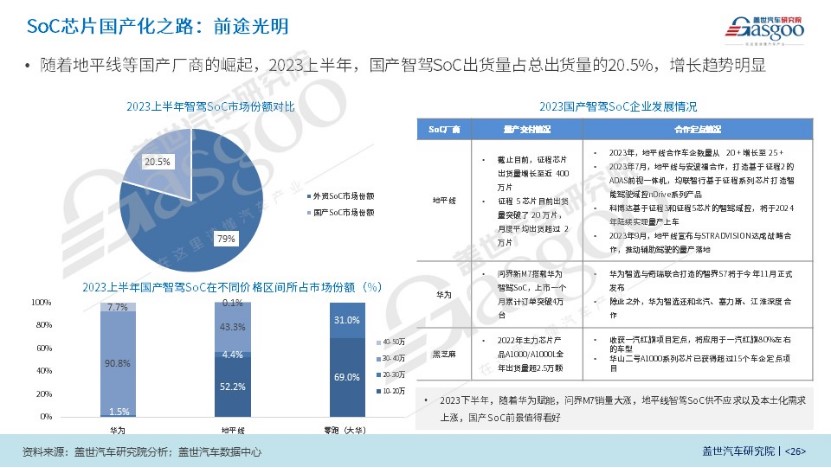

数据显示,2023上半年,国产智驾芯片出货量占中国市场总出货量的20.5%,增长趋势明显。在国际关系日渐复杂的背景下,国内汽车工业崛起以及“新四化”高速发展为中国芯片厂商,提供切入智能驾驶和智能座舱领域重大机遇,成为众多公司业绩新增长点。

路阻且长,行则将至。期待在新的汽车产业变革期,中国本土芯片厂商也能抓住宝贵的窗口期,加速上车。

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921

14:02

14:02 06:22

06:22 16:41

16:41 14:22

14:22 08:29

08:29 22:40

22:40 09:30

09:30 11:14

11:14 03:41

03:41 08:47

08:47 09:21

09:21 11:11

11:11 09:50

09:50 18:28

18:28 11:55

11:55 22:28

22:28 11:01

11:01 09:28

09:28 12:26

12:26 16:23

16:23 15:27

15:27 13:18

13:18 12:01

12:01 07:54

07:54 26:08

26:08 08:13

08:13 09:08

09:08 14:11

14:11 12:24

12:24 11:18

11:18 10:25

10:25