站在风口,猪都能飞起来。这句话后面还有雷军说的一句“长出一对翅膀,才能飞得更高”。放到眼下的共享出行市场,后半句已然愈发关键。

“一面是冰,一面是火”是出行市场最真实的写照。以滴滴出行来看,自美股退市后,港股IPO颇为不顺。逾80亿元罚单背后,原本近9成的市场份额不断受到同业者蚕食。

官方微博最近一次更新停留在9月22日,微信公共号断更超过半年时间,滴滴出行APP能否重新上线及其是否能够尽早通过上市回血,仍充满疑问。

市场的另一边则截然相反,新老玩家完成了一轮又一轮的融资,紧接着是纷纷提速的上市步伐。包括曹操出行、如祺出行等出行平台均被传出最快明年赴港上市。与此同时,专注下沉市场的共享单车企业松果出行,也被传出将在一级资本市场有所动作。

滴滴的“隐退”似乎并没有给出行市场浇下冷水,但更多的问题也随之而来。譬如,出行市场这块蛋糕该怎么分?都知道补贴烧钱,然而盈利难的窘况到底要靠什么来改变?

谁会成为下一个“滴滴”?

图片来源:滴滴出行

NBA名宿科比曾说过,第二名是最大的输家。但如果是在出行市场,从滴滴和其他竞争者的差距来看,这句话未免说的太早。

2012年成立到2014年和快的打车拉开补贴战,滴滴只用了不到两年时间。在双方股东腾讯、阿里的支持下,滴滴与快的烧掉近20亿元人民币,烧到小投资人熬不住,最终两家公司于2015年进行合并。

彼时,两家公司几乎垄断了打车APP的用户市场,合计份额超过99%。以至于合并后的滴滴在很长一段时间里维持着大约9成的市占率。截止到2021年3月31日,滴滴对接了国内1300万司机和3.77亿打车用户,市场份额超过8成。

然而,庞大的用户规模之上数据合规等安全问题层出不断,都为滴滴赴美上市后的危机埋下伏笔。今年6月,滴滴正式从纽交所退市,一年内市值蒸发超过600亿美元。

滴滴身后已是一地鸡毛,但其他出行玩家要想趁此时机占山为王,绝非易事。海通证券的研报显示,滴滴国内市占率在7月份下滑至69%,近半年稳定在7成左右。在各大出行平台鼓足干劲拉新的攻势下,滴滴盘子里的蛋糕没有发生太大变化。

用户的习惯难以改变,滴滴用十年打下的市场基础也并非短时间就可撼动,但随着资本不断涌进,出行市场的格局是否会有新的变化,眼下还很难作出判断。

2021年9月,曹操出行在母集团吉利战略投资数亿元后完成了38亿元的B轮融资。时隔一月,T3出行完成高达77亿元的A轮融资,投资方包括一汽、东风、长安、阿里和腾讯等老股东。这也是自2018年以来网约车市场最大的单笔融资案。

到12月,如祺出行获得文远知行战略投资。2022年4月,该公司完成由文远知行、小马智行、广汽等参投的超10亿元的A轮融资。而在今年8月,享道出行完成了超10亿元的B轮融资,投资方有上汽、Momenta等。相比之下,嘀嗒出行、首汽约车等公司近两年未有融资消息。

以上几家获得资本青睐的出行平台都背靠车企,比如曹操出行背后是吉利,T3出行是由一汽、东风、长安三大央企携手腾讯和阿里组建,而如祺出行身后站着广汽,享道出行则孵化于上汽内部。

这几家出行平台都曾透露有上市融资的打算。国胜证券在研报中指出,网约车是一个极考验商业布局、产品力、技术、运营能力、资本实力、公共服务能力的赛道。这也决定了网约车的进入门槛极高、需要持续的资金、技术和运营投入。

而据不完全统计,滴滴前后披露融资共计23轮,总融资额接近200亿美元,加上IPO募资约44亿美元,累计融资超过240亿美元。不过从近十年的融资情况来看,共享出行赛道已经由最开始的“十级风口”转而降温,现已进入冷静期。

或许很难再出现和滴滴一样吸金能力瞩目的出行平台,国内出行公司要想减小差距,IPO无疑是一条最佳路径。

去年10月,T3出行CEO崔大勇对国内媒体证实,公司内部已经启动IPO计划,预计不会等待太久。今年,曹操出行、如祺出行多次被传出最快2023年登陆港交所上市。可以明确一点,国内出行公司纷纷加快IPO节奏,若滴滴继续“按兵不动”,其寡头地位怕是很难长久维持。

谁最有希望成为下一个出行巨头,将是留给未来几年的问题。股市风云莫测,新玩家不断入场,仅是守好“本分”远远不够。

共享出行的下一赛点在哪?

图片来源:如祺出行

网约车行业主要有三大抓手:首先是运营能力,有多少个司机提供运力,平台如何管理这些运力;其次是算法平台,如何通过技术手段匹配运力供给,如高峰时段减少用户等待时间,合理规划路线等;最后是流量能力,平台端的用户规模往往与盈利相挂钩。

早期的出行平台的确如此,三大抓手是企业核心竞争力,围绕流量的补贴战硝烟弥漫。不过随着高德、百度等聚合平台的出现,一些小规模出行公司开始将运力作为主要发力点,流量和算法支持则依托聚合平台。

尽管如此,出行市场的战争并没有就此停歇。据全国网约车监管信息交互系统统计,截至2022年11月30日,国内共有294家网约车平台公司取得网约车平台经营许可,环比增加4家;各地共发放网约车驾驶员证501.0万本、车辆运输证206.4万本,环比分别增长2.5%、1.7%。

同时网约车监管信息交互系统11月份共收到订单信息5.08亿单,环比下降11.4%。国内网约车市场由小到大,从乱象到逐渐合规,受限于物理空间和需求量,增速开始放缓,市场已然进入存量竞争时代。这意味着,出行平台要想真正跻身第一梯队吃肉,要么有更强的抓手,要么有更多的触角。

一个明显趋势是,几乎所有出行平台都在不约而同拓展新业务。除了规模可观的网约车业务,包括曹操出行、T3出行、如祺出行等在内的平台都已将业务扩大到顺风车、专车等领域。

以曹操出行为例,该平台在推出顺风车服务之际表示,将首先发展吉利旗下车主成为顺风车车主。一来出行平台有了身后车企车队基数的保证,再者车企也可以从共享出行市场间接受益。

根据智研咨询发布的数据,2019年中国共享出行市场规模大约2700亿元,2020年受疫情影响市场增速首次出现下滑,到2021年市场恢复增长,达到2344亿元,同比增长2.99%。

除此之外,外卖、跑腿、社区团购、同城货运等创新业务也被视为共享出行平台的潜在市场。

比如滴滴旗下橙心优选和美团优选曾在长沙等地展开过激烈厮杀,两家优选的货物配送也基本由各自的网约车平台负责。然而今年早些时候,烧了上百亿元经费的橙心优选全线关停。

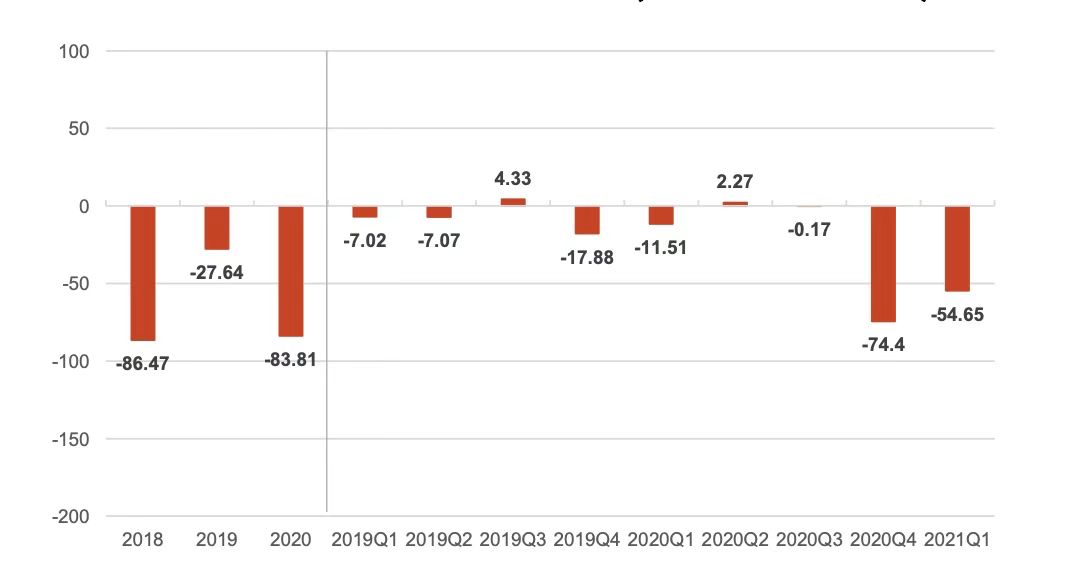

“烧钱、难盈利”是出行市场普遍存在的现象。剔除掉投资收益,滴滴从成立至今尚未盈利,这也与其持续加大业务投入和研发支出密不可分。在2021年全年,滴滴研发投入增长49.0%至94.15亿元,占总营收的5.4%。

滴滴出行经调整EBITA(亿元人民币);来源:光大证券研究院

尽管如此,从近几年共享出行平台的发展和大额融资案中不难发现,新能源和自动驾驶技术正成为共享出行市场的下一赛点,或许也会是改变出行公司成本结构提升毛利的密钥。

一方面出行平台跟随政策倡导,采用新能源车队可以降低车辆整个生命周期的碳排放成本;另一方面,无人化运营也可以大幅减少司机运营成本,提高驾驶安全。包括滴滴出行、曹操出行、如祺出行、T3等主要出行平台都在布局自动驾驶出租车(Robotaxi)业务。

要实现Robotaxi商业化,数据和算法迭代至为关键。推进方面,各家采取的策略也不尽相同。

有选择自研的,如滴滴在2016年便自行组建团队入场;也有和自动驾驶公司合作的,如T3出行与轻舟智航、如祺出行与文远知行,曹操出行则联手小马智行。两种路线选择各有利弊,国内主流出行平台似乎更倾向于“轻研发”的选项。

广汽集团董事长曾庆洪曾表示,如祺出行要打造成为落地robotaxi场景的科技运营平台。崔大勇此前也指出,成为无人驾驶核心运营商是T3出行的战略目标。

国盛证券指出,在Robotaxi赛道的竞争中,基于技术各有所长,谁有最强的运营经验和共享出行网络,谁就会有更大的胜算。中金公司研报则认为,以新能源汽车为载体的Robotaxi,有望改变出行生态,打造“出行即服务”(Mobility as a Service,MaaS)的商业模式。

电动化和智能化浪潮势不可挡,暂且不论城市规划、政策监管等带来的不确定性,资本比拼的下一阶段,共享出行市场的竞争焦点很有可能会回归到产品和服务本身。

这与造车新势力的处境何其相似。“超越特斯拉”是每家车企放在心中的目标,但最终要经得住寂寞,熬技术熬时间。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202212/13I70324951C601.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921