随着新势力们在11月初纷纷公布自家10月份的交付量,今年新势力的格局呈现了全新的景象,完全打破了以往“蔚小理”占主导地位的局面。

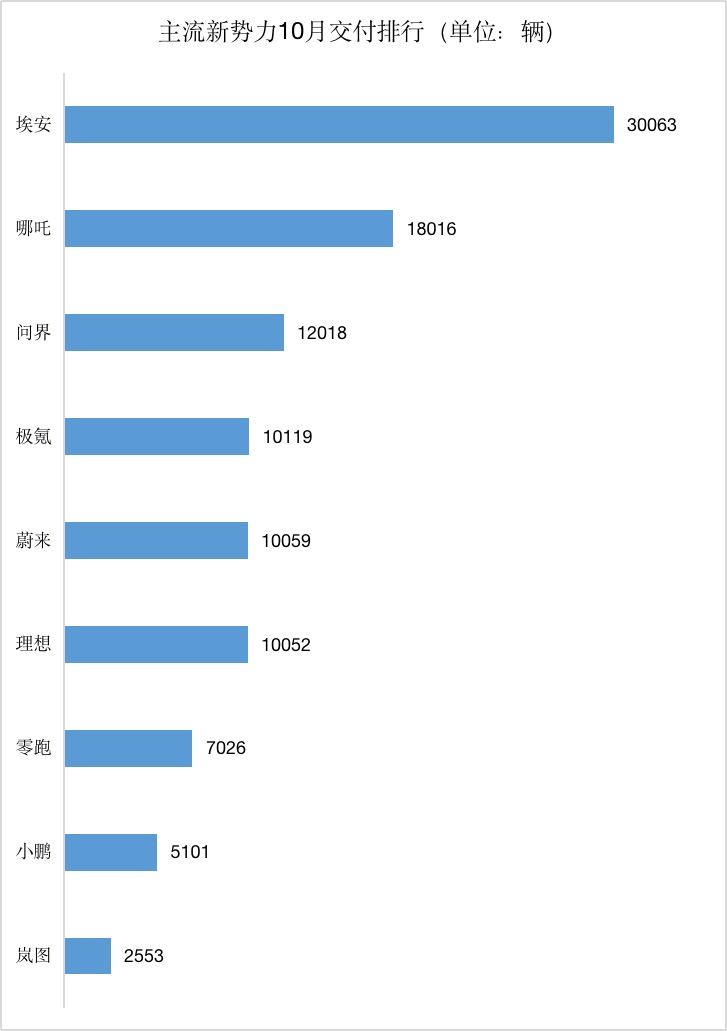

10月,累计交付量突破万辆的新势力多达6家,相比9月增加了一家,创下今年以来单月交付破万辆的新势力数量新高。其中,埃安以突破3万辆的单月新高夺魁,哪吒以接近2万辆的单月交付量位居第二,问界的1.2万辆单月交付则排名第三,这是问界品牌连续第二个月交付破万。

极氪也在10月创下交付新高,达到10119辆。值得一提的是,这是极氪品牌的首次月度交付破万,如果继续保持下去,那么达成全年交付7万辆的目标就不是难事。

观察10月新势力交付排行,会发现一个有意思的现象,那就是前四品牌无一是“蔚小理”,这还是今年以来的首次,更是自新势力公布月度交付量以来的首次。

但是这也不能说明“蔚小理”出现退步了,其中蔚来10月交付新车也突破万辆,基本和9月持平;理想的10月交付也突破万辆,连续两个月回暖;只有小鹏,其10月交付量只有5000辆出头,较今年的巅峰出现了超过6成的下降幅度。

蔚来和理想的10月交付并不差,已经算得上是今年以来表现良好的月度交付成绩了,但它们没有维持住屡创新高的交付增长速度,而排在它们前面的新势力却做到了。

“蔚小理”的交付出现瓶颈甚至是下降,而以极氪和埃安等背靠传统造车的新势力开始逆袭,说明了目前新势力的格局正在发生变化。

那么,目前的新势力格局到底呈现怎样的特点呢?

一:已形成五大销量阵营

按前10月的累计销量划分,目前的新势力品牌大致可分为五大阵营。

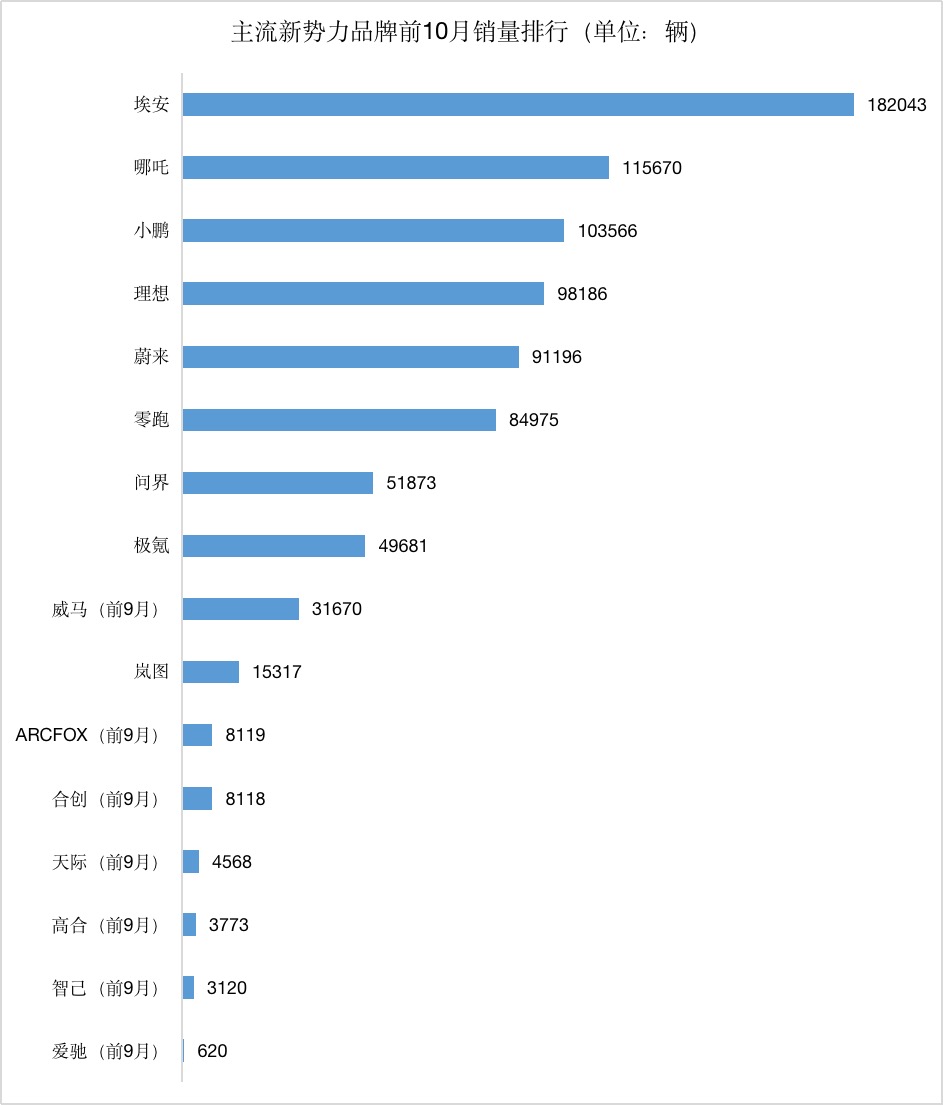

第一阵营是月均交付可达1.5万辆以上,也就是今年累计销量已超15万辆。目前能达到该交付水平的只有埃安一家。

第二阵营是月均交付在1万辆左右,也就是今年的累计交付量在10万辆水上。目前能做到该销量规模的新势力有四家,分别是哪吒、小鹏、理想和蔚来。其中哪吒表现得最好,今年的累计销量已达11.6万辆,蔚来则为9.1万辆。

第三阵营则是目前的累计销量在5万~9万辆之间,也即是月均交付量在5000辆到9000辆之间。目前在这一销量区间的新势力品牌有3家,分别是零跑、问界和极氪,其中零跑的今年累计销量已达8.5万辆,直追蔚来,极氪的累计销量接近5万辆,全年7万辆交付目标在望。

第四阵营则是目前的累计销量在1万辆~5万辆之间,目前在这一水平的新势力是威马、岚图、ARCFOX极狐和合创。由于ARCFOX极狐和合创目前还未发布10月交付量,但结合今年的销量走势,它们在截至10月底的累计交付将在1万辆上下。

第五阵营则是自年初以来的累计交付量在1万辆,更准确的说是在5000辆以下的新势力,也即是月均交付量不到500辆的新势力。该区间的新势力品牌有天际、高合、智己和爱驰。

考虑到高合所处的50万以上纯电市场的小众化和智己在下半年才启动规模交付的因素外,目前真正存在市场危机的新势力是天际和爱驰。

五大销量阵营基本概括了截至目前各大新势力的真实市场水平。前三阵营新势力品牌目前的发展现状都应该是让人放心的,但第四和第五阵营的新势力就那么让人放心了,最让人担心的是月均交付量在1000辆甚至更低的新势力。

二:传统新势力开始逆势

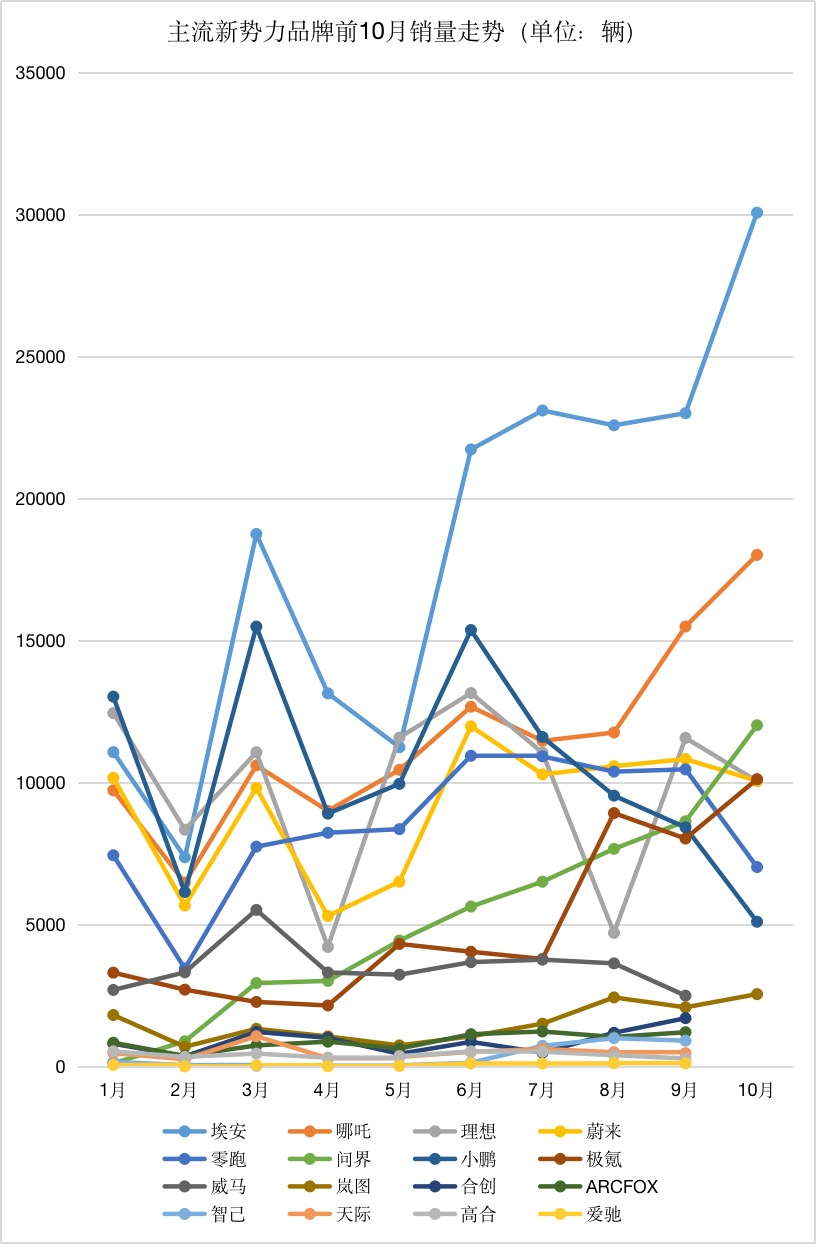

从新势力前10月的交付走势来看,目前的新势力格局较以往发生重大变化,新的格局正在形成。

今年前10月,增长幅度最大的新势力当属埃安,这家背靠广汽集团的新势力品牌,月度销量从1月的1.1万辆大幅跃升至10月的3万辆,10个月的时间里将月度交付提升了2万辆,让人对这家传统新势力刮目相看。

进步第二快的是有华为影响力加持的问界品牌,这家今年初才发布的品牌,月度交付从年初的百余辆直线式增长至10月底的1.2万辆。可见,坐上华为影响力的快班车,成立仅一年的新品牌也能快速收获市场成功。

而进步第三块的新势力是被称作二线新势力的哪吒,该品牌的月度交付从年初的不足1万辆,大幅增长至10月底的1.8万辆,新势力排名从第五增至目前的第二。

依靠着超出预期的增长速度,埃安、哪吒和问界,已取代以往的”蔚小理“,成为当前的新造车三强。

除此之外,零跑和极氪也取得了较快增长。其中,零跑的月度交付连续4个月超过万辆,今年前10月的月均交付也无限接近9000辆,成功从被淘汰的悬崖边成功上岸。

极氪则从年初开始就展现出了快速增长的交付曲线,月度交付量已从年初的3000辆水平攀升至目前的万辆水平。极氪的成功,也印证了传统造车底蕴加上新势力的运营模式,是走得通的。

而传统新势力的另外两个代表——岚图和智己,目前也展现出了开始向上的势头,其中岚图连续3个月实现交付量超过2000辆,而智己月度交付已达千辆水平,要知道,智己的平均售价高达40万元级,能做到目前的交付水平已是不易。

不难发现,今年以来表现出众的新势力是清一色的传统新势力和二线新势力。反观”蔚小理“,其月度交付排名从年初的前四强中占据三强,到10月底的失守前四强,其中小鹏更是从1月的第一下滑至10月的第8。

至少在目前,以”蔚小理“为主导的格局已成为过去,而前四强中有三强有传统造车底蕴背书的10月格局也似乎在说明,传统新势力要开始逆袭了。

三:新势力集体冲高

但结合交付量和售价的交付质量来看,”蔚小理“仍占据着优势。

在今年累计销量超过5万辆的新势力品牌中,主流车型平均售价超过30万的品牌只有三家,分别是理想、蔚来和极氪。其中理想的交付质量最高,其最新的销量主力L9的售价已达45.98万元;蔚来次之,其交付车辆的平均售价已超过40万,是理想L9上市之前的新势力最高;极氪的平均售价也超过30万元,在新势力中足以比肩蔚来和理想。

接下来结合销量和主流车型平均售价来看,虽然问界的平均单车售价略高于小鹏,但由于小鹏的累计交付几乎2倍于问界,因而截至目前小鹏的交付质量要高于问界的。

而埃安、哪吒和零跑,由于其主销车型的平均售价都在10~20万级,其中哪吒和零跑的主力车型的售价更是低于10万元,但零跑主打中高端市场的C11已开始贡献相当份额的销量,而哪吒的高端车型哪吒S还未有销量贡献。因而,它们三者的交付质量排名大致是埃安——零跑——哪吒。

因此,从交付质量来看,”蔚小理“仍占据着优势,但问界和极氪正在蚕食着它们的优势。

而新势力的集体冲高,也似乎正在成为行业主旋律。

据车云网统计,在新势力品牌今年上市的16款新车型中,已不见10万元以下的新车,甚至连15万以下的新车也不见了踪影。其中,威马E.5的起售价最低,但也为16.01万;岚图梦想家EV的最高售价更是高达68.99万元。

而大多数新势力今年上新的车型售价都集中在20~30万元区间和30~40万元区间。比如,零跑C01和哪吒S就在20~30万区间,而蔚来ET5等车型则在30~40万区间。

20~30万和30~40万区间也是新势力聚集最多的智能纯电市场。据车云网统计,在20~30万和30~40万市场布局产品的新势力都多达10家,占算入统计新势力的超6成。

接下来是10~20万和40~50万市场,目前有一半的新势力在这两个市场有布局新产品;50万以上和10万元以下市场的产品最少,目前有5家新势力在50万以上市场布局了新产品,代表是蔚来,而10万元以下市场目前则只有哪吒和零跑有产品布局。

可见,智能电动车赛道,给了新势力集体冲高的机会。

本文地址:https://auto.gasgoo.com/news/202211/8I70320319C110.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921