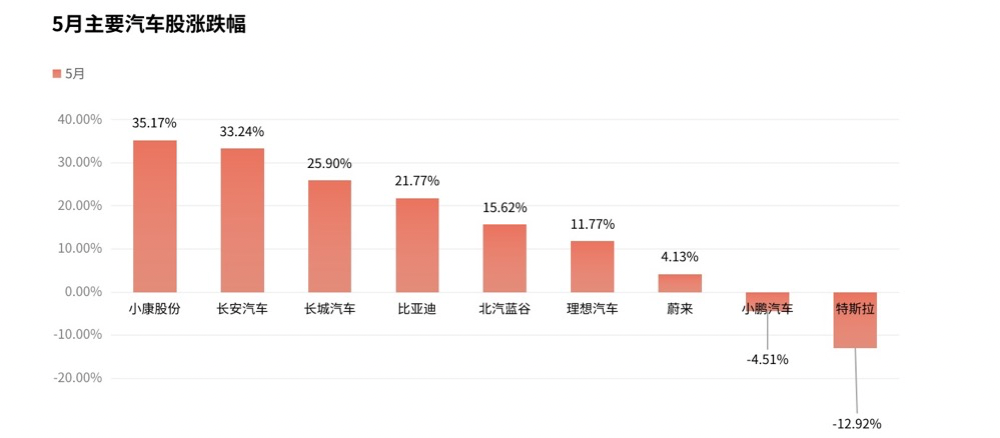

5月以来,汽车股票持续反弹,板块已累计上涨35.13%,开年以来“跌跌不休”的阴霾一扫而空。

但车市仍未完全回暖,年初至今,各家市值除比亚迪外均处于下跌状态。

当从中央到地方的救市大战已经打响,在利好消息的轰炸下,股市能找回久违的“生机”吗?

覆盖面多大?

5月31日,600亿购置税补贴落地,不超过30万元的2.0升及以下排量乘用车,车辆购置税减半。

中国汽车工业协会副秘书长陈士华表示,购置税减半征收政策有望拉动今年车市增量超200万辆、消费额超3000亿元。

叠加近期国内超过8个省市地区相继出台促进汽车消费的相关措施,其密集程度属几年来罕见。

陈士华指出,2021年1.6L排量(含)-2.0L排量车型销量占比达96.8%。如果包括对上游和下游产业链的拉动,这些政策对2022年汽车消费的整体拉动将超过5000亿元。

同时,新能源车也迎来利好。

5月27日,工业和信息化部召开提振工业经济电视电话会议,提及组织新一轮新能源汽车下乡。对此,多地政府也积极跟进,不同举措鼓励新能源下乡。

产业链方面,5月29日,上海也发布了《上海市加快经济恢复和重振行动方案》,促进汽车消费的内容成为业内关注的重点。当前不少车企和经销商积极准备复工复产,针对车市利好政策,制定优惠举措。

复苏的迹象,也体现在制造业PMI显著上升。国家统计局最新数据显示,5月份,制造业采购经理指数(PMI)为49.6%,比上月上升2.2个%。综合PMI产出指数为48.4%,比上月上升5.7%。

供应链危机也有向好趋势。乘联会发布月度分析认为,芯片的短缺会在三季度大幅缓解,批发市场在8月开始呈现强势上升趋势。

该机构表示,今年7月31个自然日中有22个工作日,加上部分车企前期芯片短缺等因素的休假较多,7-8月有更充裕的生产工作能力,汽车生产方面或迎来增长。

投射到资本市场,呈现A股高涨,港股维稳,美股承压的态势。一边是海水,一边是火焰。

长城汽车:重回3000亿

5月,A股最红火的汽车股,恐怕是长城汽车。

在一个月内,长城连续多日涨停,涨幅一度超过50%,股价较低位反弹超60%,市值重新冲回3000亿大关。

同时,长城的产品矩阵中,有超过80%的车型为2.0升燃油车。因此,600亿补贴将带来巨大利好。同时,皮卡品牌也将受益于汽车下乡等政策。

有分析师指出,销量有望产生显著的拉动作用,看好汽车板块整体的恢复与发展。该政策将会明显利好销量弹性大,边际利润好的车企

另外,消息面上,有市场传闻称长城汽车或将收购福建新龙马汽车的龙岩工厂。同时,在氢能领域布局的长城也受到多家投资机构关注。

据悉,长城汽车燃料电池乘用车品牌及产品内部已准备就绪,预计2022年底推出。目前,长城汽车已完成对燃料电池乘用车的产品规划,并计划以独立品牌推出,定位高端。

2022年,长城也将进入新一轮车型投放周期,2022年将推出魏牌圆梦、哈弗酷狗、欧拉闪电猫、欧拉朋克猫、坦克700、沙龙机甲龙等新车型,有望获得新赛道增量。

中信证券认为,进入下半年行业芯片供给持续好转,长城的销量有望获得释放。另有长城汽车证券部人士进一步表示:“2022年以来,受各种因素的影响,我们销量一直受限,我们也在逐步通过开发二供等各种方式去维护供应链的稳定性,二季度销量肯定会有明显回升。”

长安汽车:一路看涨?

同样大涨的,还有长安汽车。

业绩回暖,是长安被资本青睐的主因之一。

在2022年一季报中,长安汽车实现净利润45.36亿元,同比增长431.45%,一个季度的净利润,甚至超过了长安汽车2021年全年的净利润。

5月30日,长安官方正式向公众公开展示了另一个新能源品牌,深蓝旗下首款车型SL03。新车基于长安全新EPA1纯电平台打造,提供纯电、增程版和氢电版三种动力模式,是中国首款量产氢燃料电池轿车。

多技术路线的布局,部分显示了长安对于新能源转型的准备与决心。从整体销量来看,目前,长安尚处于合资品牌恢复,自主品牌燃油车向上提升,同时布局新能源品牌的阶段。

同时,长安联合宁德时代与华为共同打造的智能电动车品牌阿维塔,在5月完成了新一轮估值更新,从7.8亿元增长至62.6亿元,半年内涨幅超过七倍。这也是长安净利润增长的助推力量之一。

在政策开始收紧的资本市场中,尚未开启交付交付的阿维塔获得这一估值,体现出了市场对其拥有足够信心。但二季度能否延续此前的利润率,还有待考证。

从阿维塔的热度中也可以看出,尽管华为再三声明自己不造车,但华为系在车圈的存在感,实在让人无法忽视。

小康股份:高速回调

仅在5月,小康股份就上涨超35%。有了华为系站台,销量终于“行了”一回。

最亮眼的,就是从推出开始就备受关注的问界M5,销量开始逐渐爬坡。官方消息显示,87天累计交付达1.13万辆。

自上市以来,2022年3月份,20万以上中高级电动SUV市场中,问界M5销量行业第五,数据3045台,位列是ModelY、理想ONE、比亚迪唐、蔚来ES6之后。4月,其销量在该细分赛道中排名第三,月销量3245台。

同时,问界已经在蓄力下一款车型。

余承东透露,问界M7将在6月底发布,预计7月底交付。作为AITO的第二款车型,问界M7定位大型豪华SUV。外部尺寸紧凑,内部空间很大。

他还说,问界M7会将“能让领导非常舒适地休息”作为重要的卖点,要“超过包括丰田阿尔法、雷克萨斯LM在内的所有豪华车、高端车和MPV”。

“带给大家超越百万豪车的舒适智能体验。”

他透露问界M5也会有纯电版本,预计会在今年第三季度上市,争取让消费者可以在10月份体验到问界M5。

北汽蓝谷:极狐很忙

比起向好的AITO品牌,极狐受到的质疑显然更多。

5月,北汽蓝谷的新消息很多。忙着发布极狐阿尔法SHi版,也忙着在视频号办演唱会。

5月29日,极狐汽车公布其赞助的罗大佑视频号演唱会成绩。超4161万观看人次,全网总曝光量超27.7亿。

73天前,极狐汽车赞助崔健演唱会,成绩同样亮眼,累计观看人次超4000万。

流量可观,5月24日,罗大佑演唱会宣布由极狐汽车冠名时,“极狐”微信指数达到峰值722万。27日演唱会当天,“极狐”微信指数接近500万,热度持续数天。

这样高举高打的传播战略,在资本市场也获得不俗反响。5月,北汽蓝谷累计涨超16%,一扫此前颓势。

有极狐汽车内部人士向媒体表示,崔健演唱会全网曝光量高达16亿,带来的高意向购车信息破千,预期转化率达90%以上。罗大佑演唱会带来的销售线索,待后期公布。

但也有质疑者认为,演唱会虽然火了,但是极狐的牌子并不够响亮。

一位投资人向北汽蓝谷表示:“在线上演唱会,公司应插入些极狐试驾视频、或极狐车型参数,线下我的家人和朋友都不知道极狐,增加互动效果会直线上升。”

毕竟,这些“热度”都是真金白银的投入换来的。2022年一季度,北汽蓝谷销售费用仍保持增长,销售费用约3.1亿,同比增加63%。

对极狐来说,目前的关键是流量能否转换为业绩。而股民们,还在等北汽蓝谷的答案。

比亚迪:震荡上行

自5月10日以来,比亚迪股价最高突破300元。5月整体上浮21.77%,最新市值为8774亿元。

在行业压力下,更显比亚迪在销量与供应链上的优势。

受疫情和涨价影响,4月多家新能源车企销量下滑,但比亚迪销量依然维持高位。数据显示,4月份比亚迪销售10.6万辆新能源汽车,环比增长1.11%,同比增长313%。

同时,比亚迪在电池原材料供应链上也传出利好消息。

据澎湃新闻报道,比亚迪在非洲觅得6座锂矿矿山,目前均已达成收购意向。

据比亚迪内部测算,在这6座锂矿中,氧化锂品位2.5%的矿石量达到了2500万吨以上,折算为碳酸锂可达100万吨。上述消息人士还透露,“在成本方面,每吨碳酸锂装车价格肯定是在20万元以下。”

东吴证券研报显示,上述矿产若全部被开采,可以满足2778万辆60度纯电车型的动力电池需求。

而比亚迪2022年销量目标为150万辆,以此计算,拿下的这些锂矿石,将满足其未来十余年的电池需求。

随着比亚迪自有供应链的规模成本、技术迭代优势不断生长出竞争力,其未来将有望在供应链多环节为品牌带来新的增长曲线,占据垂直赛道的市场地位。

特斯拉:惊心动魄

世界“最陡”过山车,位于日本富士急乐园。这条全长1000米的轨道,最陡峭的地方121度垂直降落,时速高达100公里。

如果说谁的惊险程度可以胜过它,毫无疑问,是特斯拉的股价。

短短一个多月,特斯拉股价从4月初的1145美元,暴跌至5月下旬的758美元,跌去近34%。最低点下探至620美元左右,接近腰斩。

根据数据提供商Ortex的最新数据,随着科技股暴跌,特斯拉做空者今年已经赚了82亿美元。

在产量受损、遭受监管审查、股价大幅下跌等利空的影响下,特斯拉面临着多方压力。同时,马斯克可能成为推特的临时首席执行官,并参与棘手的政治和社会问题,也让分析人士对特斯拉未来的财务表现感到担忧。

预计特斯拉全年产量为120万辆,低于此前的140万辆。并且,马斯克提议收购Twitter的负面影响,无论是对特斯拉的管理层,还是对其股票价格,都有着潜在风险。

同时,作为中概股造车新势力们,估值仍是集体砍半的状态。

浦银国际证券数据显示,蔚来、小鹏、理想当前市销率为2.2x、2.4x、2.6x,较3月下滑25%、21%和9%,其估值已从“较高”回归为健康。

同时,恐慌情绪加剧了股价下行。

5月5日,美国证监会(SEC)已经将包括蔚来汽车、理想汽车、小鹏汽车在内的多家中概股列入“预摘牌”名单,所以不排除蔚来在多地上市是在提前为美国退市做准备。

当美股估值红利期逝去,新势力们也不可避免地要提升自我造血能力。近期频繁传出的业务调整与优化,或许就是“自救”的一隅。

对于销冠小鹏来说,保供是目前最重要的事。

小鹏汽车:销冠之苦

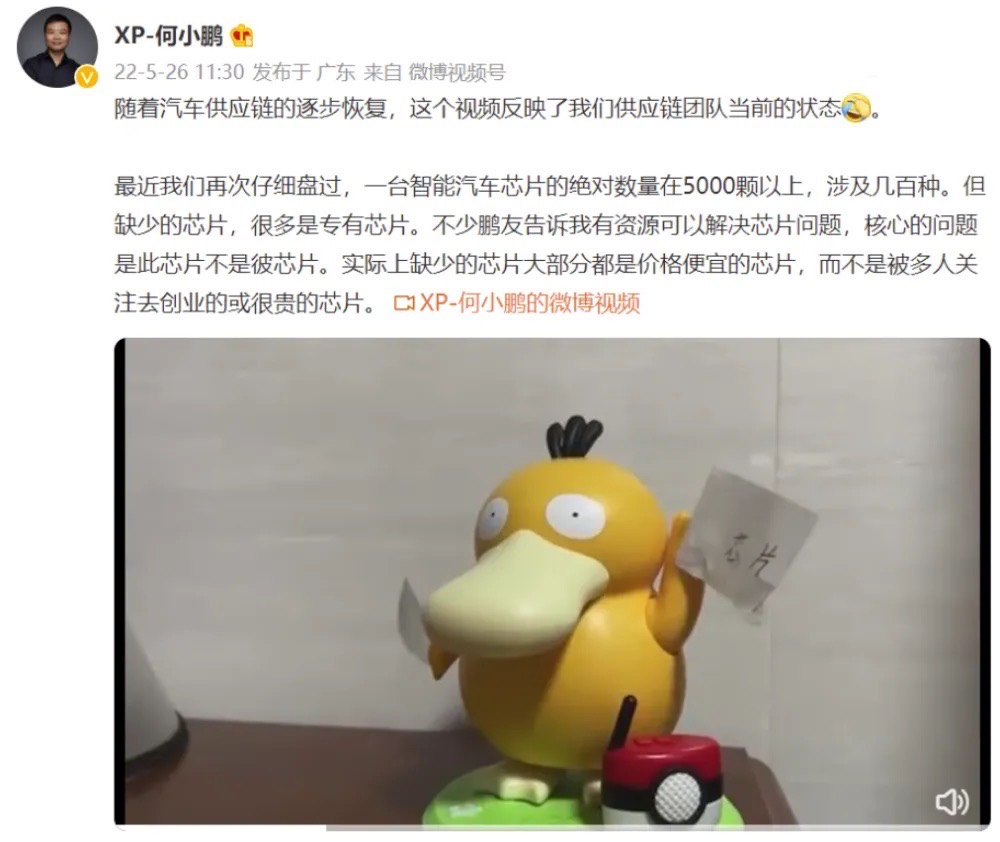

自古以来,任何有可“炒”潜质的商品,都会迅速火爆于二级市场。例如肯德基最新发售的套餐玩具可达鸭,就从79元一路高炒到1300元/只。

比起抢儿童套餐,还是抢芯片更难一点。例如,抢到可达鸭的何小鹏,还得在微博求芯片。

近日,在粤港澳大湾区车展论坛上,小鹏汽车就一些芯片向周边的一些供应方进行了询价,小鹏方面提供了三颗芯片的规格进行询价,最终得到的答复是这三颗芯片的价格分别是3000元、2700元和2500元。

但这三颗芯片的进价按理说应该都小于10元。

通过这个故事,何小鹏也是在向大家透露目前芯片方面的不乐观。

他表示:“在未来相当长的时间里,芯片短缺还是会成为制约汽车交付的一大桎梏”。

这也是小鹏增长的困境之一。从去年第三季度开始,小鹏就在交付量上逐渐与其他两家拉开差距,稳拿“销冠”。但与此同时,小鹏也是“三傻”中营收规模最小的一家。

反映在5月股价上,小鹏共下跌4.51%,年初至今累计跌超55%。

如何保持销量优势,又能持续补足短板,将是留给小鹏的待解之题。

蔚来:“卷王”诞生

造车新势力的内卷战争,还在无限升级。过去,“卷”销量,“卷”研发,“卷”雷达的一系列操作,已经无法满足。

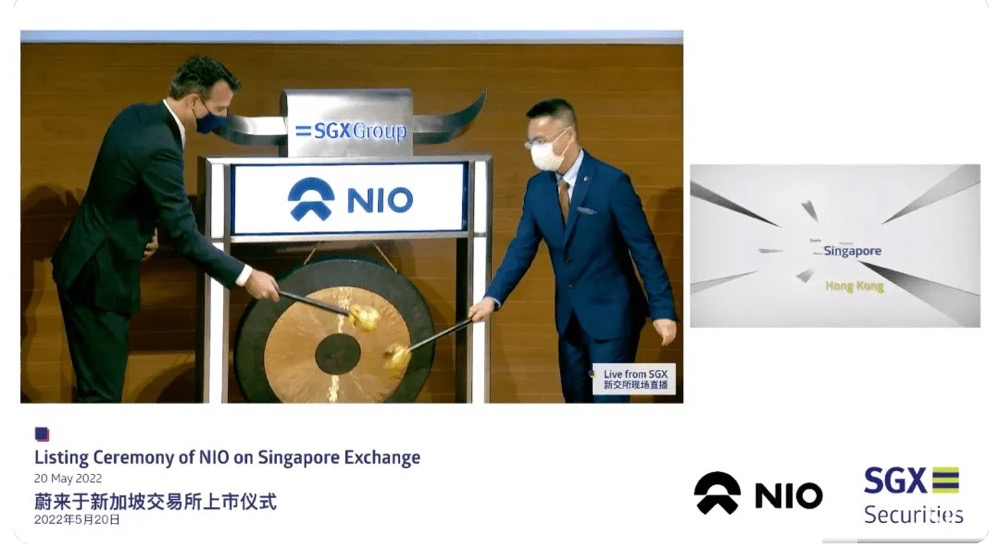

现在,蔚来汽车开始“卷”上市,“卷”出海了。

5月20日,蔚来汽车正式在新加坡交易所上市,股票交易代码为NIO,蔚来也成为全球首个同时在纽约、香港、新加坡上市的中国企业。

与IPO上市不同,蔚来此次属于介绍上市,不涉及新股发行及资金募集,公司在新交所上市的A类股可与其在纽交所上市的美国存托股份实现完全转换。

在一番操作猛如虎之后,蔚来美股股价反弹4.13%,但对比年初依然下跌47.4%,处于接近腰斩的状态。

同时,蔚来开始在美国“搞事情”。据传,招聘岗位包括海外制造园区规划专家,车身工艺专家(海外项目)、海外规划和基础设施专家、海外物流项目经理等。

有分析人士指出,蔚来这是打算在美国建厂,而且先期会采用CKD(全散件组装)/SKD(半散件组装)的形式。他还表示,今年年初,蔚来给美国团队的办公地点扩大了一倍面积。

但德意志银行分析师EdisonYu也认为,蔚来汽车进入美国市场可能还需要几年时间,2025年之前实现的可能性不大。

理想汽车:Q2承压

2022,理想依然是最会“搞钱”的新势力。

交出一季度财报的理想,5月股价整体上涨11.77%,股价较年初下跌24%。

尽管销量承压,但理想汽车亏损不大。2022年Q1,交付量为31716辆,销量环比下滑9.9%,是导致本季度由盈转亏的主因。

财报显示,理想2022年一季报净亏损为人民币0.11亿人民币,而去年同期净亏损人民币0.36亿人民币。整体来看,亏损呈收窄态势。

业绩也反映在股价上,理想5月上涨近12%,也是新势力三家中上浮最高的。

但由于疫情反弹,汽车全行业的供应链、物流和生产出现了严重震荡。4月理想共交付了4167辆理想ONE,相较于三月份11034万辆的交付量,几乎腰斩。

主因,是理想制造基地位于江苏常州,处于长三角中心地带。同时,其零部件供应商超过80%分布在长三角地区,且其中很大一部分位于上海、江苏昆山,是受疫情影响最严重的区域之一。

此前,理想L9原本计划于今年4月份的北京车展首发,但是由于北京车展延期,理想L9的确切亮相时间也随之成为未知数。

在新车延期发布的情况下,“单车打天下”的理想也面临着更大的压力。如此来看,理想Q2下行几乎已成定局。

结语:信心比黄金更重要

总体而言,市场正逐步恢复信心。

过去,由于担忧政策环境不明朗,经济下行压力加大,叠加海外市场预摘牌风险,中概股前期普遍遭遇了过度抛售,股价出现大幅回调。经历此种非理性调整后,以上多家公司的强劲财报传递了积极向好的信号,使得中概股引起了抄底资金的注意。

此前已有多家主流外资机构表示,继续看好中国市场的长期投资价值。

跳出资本逻辑圈,聚焦我国制造业。也可以看出产业行驶在复苏的路上,但仍是道阻且长。

从分类指数看,构成制造业PMI的5个分类指数均位于临界点以下。

生产指数为49.7%,比上月上升5.3%,表明制造业生产景气水平有所改善。

新订单指数为48.2%,比上月上升5.6%,表明制造业市场需求在恢复。

原材料库存指数为47.9%,比上月上升1.4%,表明制造业主要原材料库存量降幅收窄。

从业人员指数为47.6%,比上月上升0.4%,表明制造业企业用工景气水平小幅回升。

供应商配送时间指数为44.1%,比上月上升6.9%,仍低于临界点,表明制造业原材料供应商交货时间仍然较慢。

中国汽车流通协会中国汽车经销商库存预警指数调查显示,2022年5月中国汽车经销商库存预警指数为56.8%,同比上升3.9%,环比下降9.6%,库存预警指数位于荣枯线之上。

5月汽车市场较4月有所好转,汽车生产、运输逐步恢复,但汽车消费全面恢复还需要一段时间,汽车流通行业仍处于不景气区间。

整体来说,企业处在逐步复工的途中,产能利用率进一步提高。但在物流与供应链方面,依然充满挑战。

本文地址:https://auto.gasgoo.com/news/202206/6I70303263C108.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921