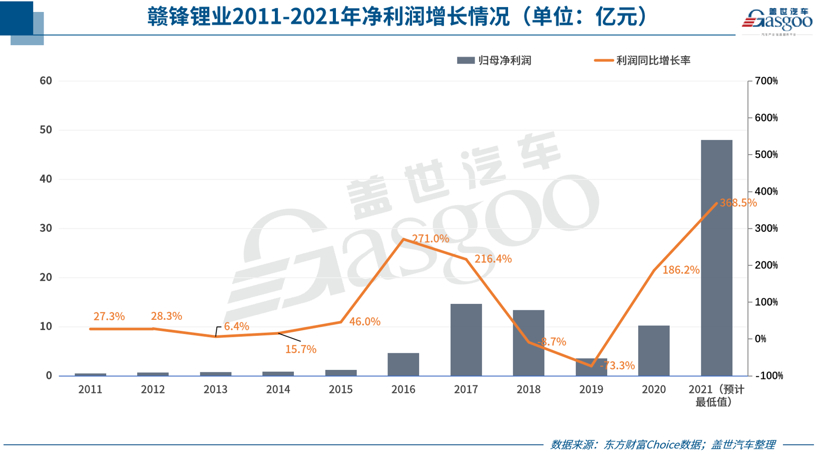

1月25日,锂电巨头赣锋锂业发布2021年年度业绩预告称,预计2021年归属于上市公司股东的净利润为48亿元到55亿元,同比增长368.45%到436.76%,预计全年扣非后净利润29亿元至36亿元,同比增长621%至795.04%。

锂系列产品量利齐升带动业绩飙升

回顾赣锋锂业此前10年净利润情况,最高值出现在2017年,当年赣锋锂业净利为14.69亿元,不过在随后的2018及2019年净利接连下滑,2020年虽势头再起,净利达到10.25亿元,但远不及2021年增长迅猛。结合此前财报数据,赣锋锂业2021年前三季度单季分别盈利4.8亿元、9.4亿元和10.6亿元,据此计算,该公司2021年第四季度净利润为23.2亿元到30.2亿元,已大大超出其2020全年净利。

锂系列产品量利齐升是赣锋锂业2021年净利暴涨的主要动力。赣锋锂业在报告中指出,随着新能源汽车及储能行业的快速发展,下游客户对锂盐的需求强劲增长,所以公司的锂盐产品产销量增加且产品价格不断上涨。

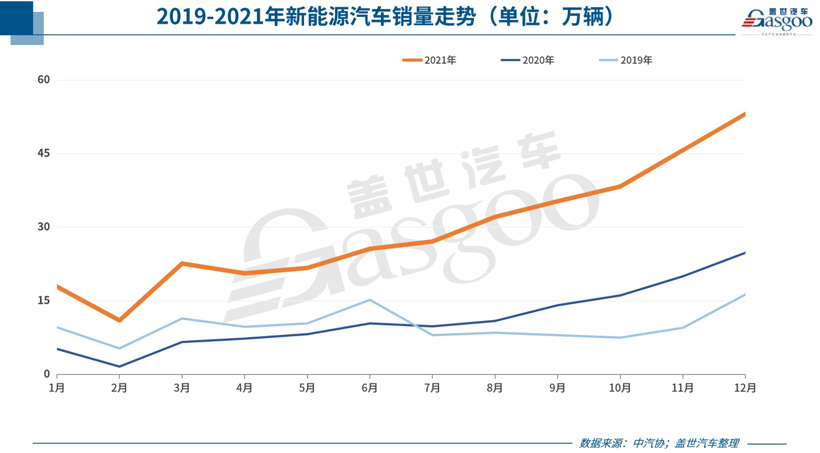

中汽协数据显示,2021年新能源汽车产销分别达到354.5万辆和352.1万辆,同比增长均为1.6倍。而伴随新能源汽车产销的快速增长,不管是整车企业还是动力电池企业都开足马力,纷纷宣布扩大产能。据高工锂电不完全统计,2021年动力电池投扩项目63个(含募投项目),投资总额超6218亿元,规划新增产能超过2.5TWh。这自然带动了动力电池上游原材料需求的大幅上涨。数据显示,2021年赣锋锂业锂产品产销量分别达到5.43万吨、6.3万吨。

不仅如此,受益于下游新能源汽车的旺盛需求,锂盐价格在2021年一直持续上涨。以碳酸锂为例,相关数据显示,国内电池级碳酸锂市场价格从2021年开年的5.3万元/吨上涨至年末的27.5万元/吨,年内涨幅达400%以上。而电池级碳酸锂是新能源汽车动力电池的重要原材料之一,也是赣锋锂业关键收入板块,因此碳酸锂价格上涨对其带来的影响也非常直接。据此前数据,赣锋锂业前三季度毛利率35.55%,同比上升16.73 个百分点,其中第三季度毛利率为36.12%,同比上升18.16个百分点。

赣锋锂业拥有完整的产业生态链,其中亦包括下游锂电池生产。在报告中,赣锋锂业亦提到,在2021年,公司锂电池板块新建项目陆续投产、产能逐步释放,这也带动了该公司经营性净利润的上涨。从今年上半年数据来看,赣锋锂业锂电池板块实现营收7.64亿元,同比增长84.3%,是该公司业绩增幅最大的板块。

据悉,依托在上游锂资源供应的先发优势,赣锋锂业的锂电池业务已布局消费类电池、聚合物小电芯、固态锂电池、锂动力电池、储能电池等五大细分市场。而在2021年,相关业务迎来新进展。例如在2021年6月,配套赣锋LFP电池的奇瑞新能源A00级新车Costinec1正式进入新车公告,成为赣锋锂业动力电池首款配套乘用车型。随后在7月,赣锋锂业又与东风公司技术中心签约,签订固态电池E70车型示范推广协议。

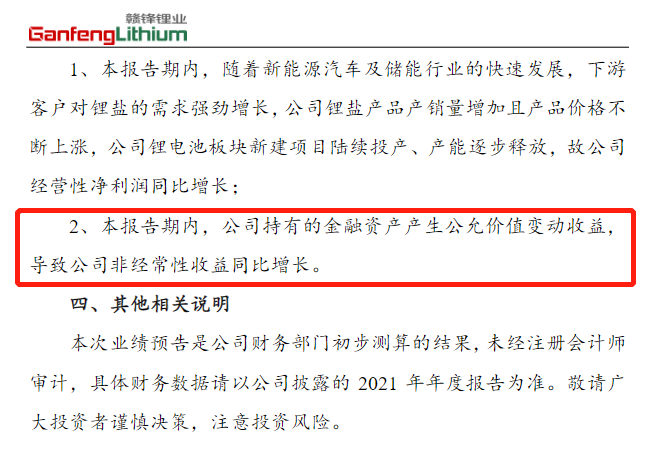

此外值得注意的是,赣锋锂业在报告中指出,2021年,公司持有的金融资产产生公允价值变动收益,导致公司非经常性收益同比增长。

赣锋锂业有关业绩变动原因的说明;图片来源:赣锋锂业公告截图

从前文提到的数据可以看到,赣锋锂业全年归母净利润和扣非归母净利润之间有19亿元之差。据悉,这19亿元非经常性损益主要来自其持有Pilbara(PLS.ASX)股权的收益。公开资料显示,Pilbara是一家澳大利亚上市公司,主要产品锂辉石精矿是生产碳酸锂的原材料。自2017年以来赣锋锂业多次认购该公司股份,而在2021年Pilbara的二级市场交易价格持续走高,赣锋锂业也从其股价增长中受益良多。

后续增量仍可观

赣锋锂业2021年业绩的爆发,得益于如上因素的助推,而在2022年,甚至是未来2-3年,以上利好大概率将会持续。

近日,国务院印发《“十四五”节能减排综合工作方案》的通知。《方案》提出,到2025年,新能源汽车新车销售量达到汽车新车销售总量的20%左右。这意味着,政策层面再次明确了新能源汽车这一发展方向。

而事实上,这一数据可能还偏保守。要知道,2021年新能源汽车市场占有率已提升至13.4%,高于上年8个百分点,增长十分迅猛。据中汽协此前预测,2022年我国汽车新车销量将达到2750万辆,同比增长5.4%。其中,新能源汽车销量将达到500万辆,同比增长47%。以此计算,今年新能源汽车销量占比很可能将达到18%。

中汽协预测2022年新能源汽车销量将达到500万辆;图片来源:中汽协

另从目前来看,锂材料价格仍在继续上涨。仍以碳酸锂为例,进入2022年,该材料价格仍居高不下,据称已有相关厂商报价30万元/吨。中信证券在相关研报中指出,2022年锂供应紧张的局面或无法缓解,预计锂价保持上涨趋势,而得益于锂价中枢抬升,锂公司2022年业绩预计将大幅增厚,带来显著的估值优势。国金证券相关研报更是认为,未来2~3年内行业供需紧张难以缓解,预计今明两年碳酸锂均价维持在30万/吨。

通过以上内容可以看到,赣锋锂业所处领域仍将保持高景气。而就赣锋锂业自身来说,2022年公司锂电相关产能的扩展以及配套业务的增长,有望确保其业绩的继续增长。

资料显示,截至2021年12月,赣锋锂业电池级碳酸锂产能为4.3万吨/年,电池级氢氧化锂产能为8.1万吨/年。另该公司新投放5万吨氢氧化锂产能及Caucahri-Olaroz盐湖一期4万吨碳酸锂将在今年投产,确保产销量稳步增长。国金证券倪文祎分析指出,考虑现有资源项目布局和锂盐扩产计划,墨西哥Sonora锂黏土2万吨+CO盐湖二期2万吨+马里Goulamina锂辉石矿项目6万吨,到2025年产能有望超26万吨以上,实现资源自给率近80%。

另值得一提的是,2021年11月,赣锋锂业与特斯拉签署《产品供应合同》,约定自2022年1月1日起至2024年12月31日,由公司及赣锋国际向特斯拉供应电池级氢氧化锂产品,实际采购数量及销售金额以特斯拉发出的采购订单为准。该公司指出,合同将在2022年至2024年履行并确认收入,对这三个年度的经营业绩产生积极影响。

赣锋锂业与特斯拉签署《产品供应合同》;图片来源:赣锋锂业公告截图

此外,今年1月22日,搭载赣锋固态电池的东风E70示范运营车在新余首发,首批50台固态电池示范运营车正式投放市场。赣锋锂电二期年产10GWh新型锂电池项目首条生产线也于当日正式投产。

综合以上,随着下游新能源汽车销量的持续火爆以及锂材料价格上行,产业链利润有望进一步向上游转移,这对于正加快提升资源自给率的赣锋锂业来说,无疑是重大利好。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202201/26I70289702C501.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921